72 là một con số rất tốt

Hãy hỏi bất kỳ cố vấn tài chính nào về 72t và tôi sẽ cá là bạn sẽ thấy họ quấy rầy.

Nó không phải là một phương pháp lập kế hoạch phổ biến, chủ yếu là bởi vì nó đi kèm với các hạn chế dài hạn, nếu vi phạm, bạn có thể dẫn đến hình phạt nghiêm trọng.

Khách hàng không thích trả tiền phạt. Cố vấn không thích khi khách hàng của họ trả tiền phạt. 72 (t) có tiềm năng, nếu được thực hiện sai, cho các khách hàng phải trả một phần lớn các hình phạt. Xem lý do tại sao chúng tôi cringe khoảng 72 (t)?

Một số bạn có thể không có đầu mối những gì 72 (t) là. Nếu bạn không lên kế hoạch nghỉ hưu sớm (trước 60 tuổi), sau đó bỏ qua bài đăng này và quay lại vào một ngày khác. 🙂

Nếu bạn đang ở vị trí tài chính để nghỉ hưu sớm, và có một số lượng lớn tài sản của bạn trong tài khoản hưu trí, sau đó 72 (t) có thể giúp bạn. Chúng ta hãy nhìn vào 72 (t) quy tắc phân phối sớm.

Những gì trong Heck là 72 (t)?

Thông thường khi bạn lấy tiền của tài khoản hưu trí của bạn trước khi bạn chuyển 59 ½, bạn sẽ bị phạt 10% trên mức thuế thu nhập thông thường. Một ngoại lệ (những trường hợp khác bao gồm: mua nhà lần đầu, thanh toán học phí đại học, khuyết tật) cho đó là phân phối 72 (t) là "khoản thanh toán định kỳ bằng nhau".

Rõ ràng là bùn? Tôi nghĩ vậy. Di chuyển ……

Đọc thêm về Làm thế nào để rút tiền phạt IRA của bạn miễn phí

IRS xem xét như thế nào 72 (t)?

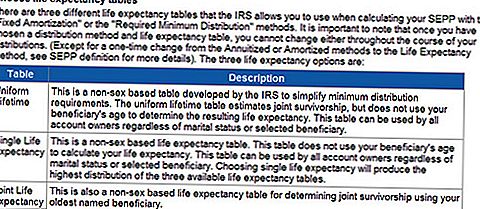

IRS tính toán “thanh toán định kỳ bằng nhau"Bằng cách sử dụng một trong ba phương pháp mà IRS đã xác định và sau đó thực hiện thanh toán của bạn theo một lịch trình đã định trong một khoảng thời gian cụ thể.

Bạn bắt buộc phải thực hiện các khoản thanh toán đó trong vòng 5 năm hoặc khi bạn chuyển 59 1/2, tùy điều kiện nào đến sau.

Ví dụ: nếu bạn bắt đầu nhận thanh toán ở tuổi 52, thì bạn phải làm như vậy trong 8 năm. Một người bắt đầu ở tuổi 57, phải làm như vậy cho đến tuổi 62.

72t bảng

72 (t) Ví dụ về cuộc sống thực

Trong 10 năm tôi đã là một nhà lập kế hoạch tài chính, tôi đã chỉ thực hiện 72 (t) một số lần. Mối quan tâm là phải khóa trong tỷ lệ rút tiền của bạn cho tối thiểu là 5 năm là dài hơn so với hầu hết các cố vấn được thoải mái với tôi bao gồm.

Gần đây, tôi đã có một khách hàng tiềm năng mới đã nhận được một mua lại sớm từ công việc của mình và đang xem xét sử dụng 72 (t) cho một phần của IRA của mình. Dưới đây là một số chi tiết (tên và một số dữ liệu đã được thay đổi vì lo ngại về quyền riêng tư).

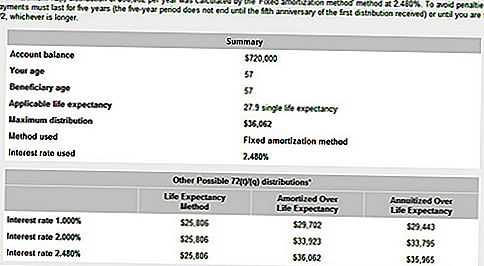

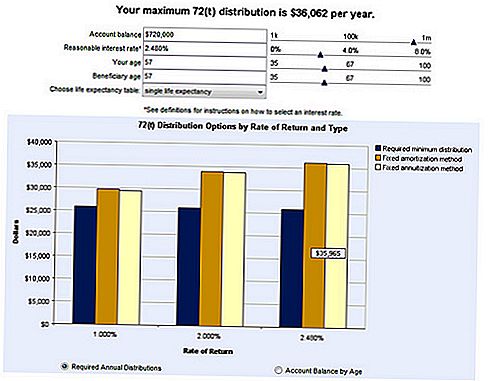

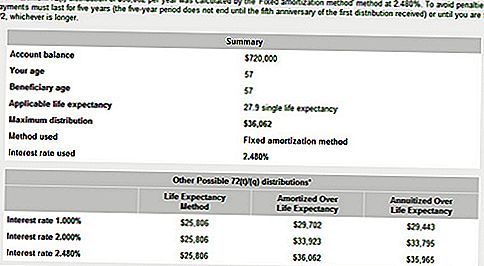

Paul sinh ra 21/8/55 và $ 720,000 mà anh ta sẽ nhận được trong một lần phân phối từ người chủ của anh ta. Anh ấy muốn làm 72 (t) từ tuổi 57.3-62.3. Anh ta cần khoảng 2.000 đô la một tháng cho đến 63,5, nơi anh ta sẽ còn lại trong một IRA. Paul cũng có 140 nghìn đô la trong 401k của mình.

Cách phân phối 72 (t)

Kế hoạch 72 (t) không được sửa đổi cho đến 5 năm đã trôi qua kể từ ngày phân phối đầu tiên cho những người sẽ đạt 59.5 trước khi giai đoạn 5 năm được hoàn thành. Tuy nhiên, không rõ liệu Phao-lô có kế hoạch sử dụng bản phân phối 72t từ kế hoạch sử dụng lao động hay từ IRA tái đầu tư hay không.

Nếu cần có kế hoạch 72 (t), cách tốt nhất là thực hiện rollover trực tiếp từ kế hoạch sang IRA rollover, xác định số dư IRA cần thiết để tạo 24k mỗi năm bằng cách sử dụng kế hoạch khấu hao, và sau đó chuyển số tiền đó sang IRA thứ hai và bắt đầu kế hoạch.

IRA rollover ban đầu có thể được sử dụng cho các nhu cầu khẩn cấp để ngăn chặn kế hoạch 72t bị phá vỡ nếu anh ta cần thêm tiền. Các kế hoạch của nhà tuyển dụng không cung cấp hỗ trợ 72 (t) và có thể không cung cấp các bản phân phối linh hoạt. Họ cũng sẽ không cho phép tiền được quay trở lại trong sự kiện quá nhiều được đưa ra do lỗi quản trị.

chú thích: nếu Paul tách ra khỏi dịch vụ từ chủ lao động tài trợ kế hoạch đủ điều kiện trong năm ông sẽ đạt 55 hoặc sau đó, các bản phân phối được lấy trực tiếp từ kế hoạch sẽ không bị phạt, và kế hoạch 72t có thể tránh được.

Nhưng để thực tế, kế hoạch phải cho phép phân phối linh hoạt cho đến khi giai đoạn 5 năm kết thúc. Nếu kế hoạch yêu cầu phân phối một lần, mặc dù hình phạt sẽ không được áp dụng, một phân phối 120.000 trong một năm sẽ làm tăng thuế suất biên của ông và có thể có giá cao hơn mức phạt 10%. Nếu yêu cầu một lần một lần, thì việc chuyển khoản trực tiếp sang IRA phải được thực hiện trước khi bắt đầu kế hoạch 72 (t).

Một số bạn có thể xem xét việc khởi tạo 72 (t) bản phân phối. 72 (t) phân phối cần lập kế hoạch và cân nhắc cẩn thận.

Trước khi bạn khóa các khoản thanh toán đó, có một số lựa chọn thay thế mà bạn có thể muốn khám phá:

72 (t) Giải pháp thay thế phân phối

Chỉ vì bạn có thể, không có nghĩa là bạn nên. Chắc chắn xem xét để xem nếu có những thứ khác bạn có thể (nên) làm đầu tiên.

Dưới đây là một vài ví dụ.

Rời khỏi công việc của bạn sớm

Nếu bạn rời khỏi công việc vào ngày 1 tháng 1 của năm, bạn chuyển 55 (50 cho một số cơ quan chính phủ), bạn được phép rút hết các khoản phân phối ra khỏi hình phạt của chương trình hưu bổng của công ty bạn. Thông báo tôi đã nói kế hoạch nghỉ hưu và không phải là IRA. Khi bạn chuyển sang IRA, bạn sẽ mất cơ hội đó.

Cân nhắc để lại một phần tiền trong kế hoạch nghỉ hưu để phòng ngừa. Hoặc bạn chỉ có thể thực hiện phân phối một lần trong kế hoạch và nộp thuế và giữ nó trong một tài khoản tiết kiệm lãi suất cao cho các mục đích khẩn cấp. Hãy nhớ rằng bạn sẽ phải trả thuế thu nhập thông thường cho phân phối đó.

Dont Foget về sau khi đóng góp thuế

Bạn cũng có thể khai thác các khoản đóng góp sau thuế vào khoản đóng góp IRA 401k, không được khấu trừ của bạn, hoặc sau khi đóng góp thuế cho Roth IRA của bạn. Xem xét các tùy chọn miễn phí hình phạt này trước khi khóa trong thanh toán của bạn.

Ưu đãi không thực hiện thuần

Ngay cả một bí mật lớn hơn 72 (t) là NUA. Noo-uhh bạn hỏi gì? Vâng, nó là viết tắt của Net Unrealized Appreciation. Nhận nó chưa? Không nghĩ vậy. NUA liên quan đến cổ phiếu của chủ lao động mà bạn có trong kế hoạch nghỉ hưu của mình mà có thể có chi phí cực kỳ thấp.

Bạn có thể là một trong những người may mắn bắt đầu làm việc cho công ty trước khi họ ra mắt công chúng và bạn đã thấy cổ phiếu của công ty của mình tăng gấp đôi và chia nhiều lần hơn để bạn có thể đếm. Nếu bạn sử dụng NUA trên cổ phiếu của bạn, bạn sẽ chỉ bị phạt trên cơ sở, không phải tổng giá trị của cổ phiếu.

Ví dụ: nếu bạn có cổ phiếu của công ty trị giá 100.000 đô la nhưng cơ sở của bạn trong cổ phiếu chỉ là 20.000 đô la, bạn sẽ chỉ bị phạt trên 20.000 đô la nếu bạn lấy nó sớm, nếu bạn dưới 59 ½. Khoản lợi nhuận còn lại ($ 80,000) sẽ bị đánh thuế là một khoản tăng vốn dài hạn khi bạn quyết định thanh lý nó, chứ không phải thu nhập bình thường. Đó có thể là chênh lệch giữa thuế 15% và 35%, tùy thuộc vào khung thuế của bạn.

Cảnh báo! Một khi bạn chuyển cổ phiếu của chủ nhân của bạn vào IRA, bạn sẽ bị mất NUA của bạn.

Đây chỉ là một vài trong số các lựa chọn thay thế mà người ta có thể khám phá trước khi cam kết với quy tắc phân phối 72 (t).

Cuộc gọi cuối cùng

Bản án vẫn còn cho dù khách hàng và tôi sẽ làm 72 (t). Vì anh ta có số tiền rất lớn trong 401k và vợ anh ta cũng có 401 nghìn danh nghĩa (không được đề cập ở trên); Tôi đề nghị sử dụng số tiền đó trước.

Vì anh ấy nghỉ hưu sớm nên anh ấy có thể tránh được khoản phạt rút tiền sớm 10% miễn là tiền được phân phối từ 401k của anh ấy. Khi bạn thực hiện chuyển khoản 401k sang IRA, bạn sẽ mất tùy chọn đó.

Trong tò mò, tôi đã đi đến Bankrate.com và sử dụng máy tính 72t của họ để xem chúng tôi có thể nhận được bao nhiêu tiền với tài khoản hưu trí của anh ta. Dưới đây là một số kết quả.

72t máy tính

Dưới đây là số tiền mẫu mà một người có thể rút từ IRA của bạn bằng 72 (t). Lưu ý mức lãi suất 2,48%. Số tiền đó đã được nhập vào máy tính của Bankrate. Bạn có khả năng chọn lãi suất của riêng bạn nhưng hãy cẩn thận. Bạn muốn chọn tỷ lệ bình thường và bền vững dựa trên thị trường và điều kiện kinh tế hiện tại.

Bạn đã về hưu sớm chưa? Bạn có cảm thấy thoải mái khi thực hiện 72 (t) bản phân phối trong 5 năm không?

Bài ViếT Phổ BiếN

Weird Business # 3: "Làm thế nào để kiếm tiền dạy học trò chơi video"

Làm thế nào tôi đã nhận bia miễn phí và được thực hiện $ 5,000 / tháng bằng cách kiểm toán cửa hàng rượu

Làm thế nào để có được một miễn phí $ 42 / tháng cho phần còn lại của cuộc sống của bạn….

5 lý do tại sao bạn có thể cần phải sử dụng lao động của bạn

NASA sẽ trả cho bạn $ 5,000 / tháng để ở trên giường

GửI CảM NhậN