Trong khi các khung thuế thông thường đã được điều chỉnh theo lạm phát trong những năm qua, thì Thuế tối thiểu thay thế vẫn chưa được điều chỉnh. Đó là lý do tại sao những người có thu nhập trung bình có khả năng là ứng cử viên.

Nếu bạn có thu nhập trên 75.000 đô la, bạn được coi là ứng cử viên AMT. Điều khiến bạn dễ bị tổn thương là một số lượng lớn các khoản khấu trừ có thể bao gồm: một số trẻ em, các khoản khấu trừ lãi suất từ thế chấp thứ hai, tăng vốn, thuế nhà nước và địa phương và ISO (Tùy chọn Cổ phần Ưu đãi).

Khi được giới thiệu lần đầu tiên vào năm 1969, Thuế tối thiểu thay thế (AMT) được thừa nhận rộng rãi là "thuế của người giàu" - thuế dự phòng cho những người nộp thuế có thu nhập lớn và nhiều khoản khấu trừ. Nhưng bởi vì AMT đã được điều chỉnh để lạm phát chỉ hai lần trong 30 năm, bây giờ nó đang lấn chiếm tầng lớp trung lưu.

Tính toán AMT của bạn có thể là một quá trình phức tạp. Nhưng có một sự hiểu biết chung có thể là một trợ giúp lớn.

Thuế liên bang khác

AMT thực sự hoạt động như một hệ thống thuế “thay thế”. Nó có bộ tỷ lệ và quy tắc riêng cho các khoản khấu trừ, hạn chế hơn các quy tắc thông thường. Nó hoạt động song song với hệ thống thuế thu nhập thông thường ở chỗ nếu bạn đã trả ít nhất là dưới thuế thu nhập “thông thường” như bạn theo AMT, bạn không phải trả nó. Nhưng nếu thuế thông thường của bạn giảm xuống dưới mức tối thiểu này, bạn phải bù đắp khoản chênh lệch bằng cách trả thuế tối thiểu thay thế.

AMT có thể được kích hoạt bởi một số biến khác nhau. Mặc dù những người có thu nhập cao hơn dễ bị ảnh hưởng bởi thuế, nhiều yếu tố khác như số tiền khấu trừ hoặc khấu trừ của bạn cũng có thể nhắc thuế. Ngay cả các mặt hàng phổ biến như khấu trừ thuế thu nhập của tiểu bang hoặc lãi suất trên một thế chấp thứ hai có thể đặt ra AMT. Để tìm hiểu xem bạn có phải tuân thủ AMT hay không, hãy điền vào các trang tính được cung cấp kèm theo các hướng dẫn cho Mẫu 1040 hoặc điền Mẫu 6251, Thuế tối thiểu thay thế - Cá nhân.

Tỷ lệ AMT bắt đầu ở mức 26%, tăng lên 28% ở mức thu nhập cao hơn. Điều này so sánh với thuế suất liên bang thông thường, bắt đầu từ 10% và tăng lên tới 35%. Mặc dù thuế suất AMT có thể xuất hiện ở mức thấp hơn thuế thông thường, nhưng việc tính toán AMT cho phép khấu trừ ít hơn đáng kể, làm cho một khoản thuế lớn hơn tiềm ẩn. Không giống như thuế thông thường, bạn không thể yêu cầu miễn trừ cho chính mình hoặc người phụ thuộc khác, cũng như bạn không thể yêu cầu khấu trừ tiêu chuẩn.

Bạn cũng không thể khấu trừ thuế tiểu bang và địa phương, thuế tài sản và một số khoản khấu trừ được ghi khác, bao gồm tiền lãi vay vốn chủ sở hữu của bạn, nếu số tiền cho vay không được sử dụng để cải thiện nhà. Do đó, bạn càng có nhiều khoản khấu trừ và khấu trừ mà bạn thường yêu cầu, bạn càng có nhiều khả năng chịu trách nhiệm AMT.

Về mặt tích cực, AMT cho phép bạn áp dụng miễn thuế AMT đặc biệt - 66.250 đô la cho người liên doanh và 44.350 đô la cho người độc thân trong năm 2007 - được thiết kế để ngăn AMT áp dụng cho người nộp thuế có thu nhập khiêm tốn.

Ngoài ra còn có “tín dụng AMT” cho phép bạn yêu cầu một khoản tín dụng trên tờ khai thuế của bạn trong những năm tới đối với một số khoản thuế phụ trội mà bạn đã trả theo AMT. Tuy nhiên, bạn chỉ có thể sử dụng tín dụng AMT trong một năm khi bạn không thanh toán AMT. Để đăng ký tín dụng, bạn cần phải điền vào một biểu mẫu khác, Biểu mẫu 8801, để xem bạn có đủ điều kiện hay không.

Tránh AMT

Vì lợi ích một lần lớn và các khoản khấu trừ lớn kích hoạt AMT đôi khi có thể kiểm soát được, bạn có thể tránh hoặc giảm thiểu tác động của AMT bằng cách lên kế hoạch trước. Dưới đây là một số gợi ý thực tế.

Thời gian tăng vốn của bạn.

Bạn có thể trì hoãn việc bán tài sản cho đến sau cuối năm hoặc tăng lợi nhuận trong một số năm bằng cách sử dụng bán trả góp. Nếu bạn muốn thanh lý khoản đầu tư với lợi ích dài hạn, bạn nên xem xét hậu quả AMT của mình và xác định xem tác động của việc bán hàng đó có thể có.

Thời gian chi phí được khấu trừ của bạn.

Khi có thể, thanh toán theo thời gian của thuế nhà nước và địa phương, lãi suất cho vay mua nhà (nếu khoản vay không được sử dụng để cải thiện nhà) và các khoản khấu trừ theo từng khoản mục khác sẽ giảm trong năm khi bạn không phải đối mặt với AMT. Vì chúng không được khấu trừ AMT, chúng sẽ không được sử dụng trong một năm khi bạn thanh toán AMT. Điều tương tự cũng đúng đối với các khoản khấu trừ y tế, mà phải đối mặt với các quy tắc khấu trừ nghiêm ngặt hơn đối với AMT.

Nhìn trước khi tập thể dục.

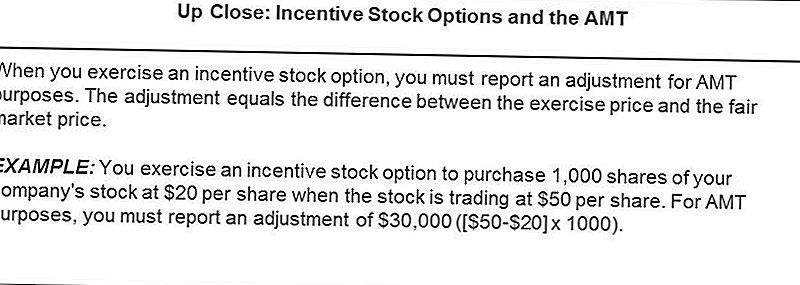

Thực hiện ISO là một lá cờ đỏ để kích hoạt AMT. AMT trên số tiền thu được theo ISO có thể đáng kể. Vì các vấn đề về thuế ISO rất phức tạp, bạn nên tham khảo ý kiến của cố vấn thuế trước khi thực hiện ISO.

Các tình huống AMT là nơi một chuyên gia thuế thực sự có ích. Nếu bạn cảm thấy rằng bạn có thể phải tuân theo chúng, xin vui lòng tìm sự hướng dẫn của một chuyên gia thuế để hỗ trợ cho việc lập kế hoạch của bạn.

GửI CảM NhậN