Nhiều người trong chúng ta muốn nghĩ rằng chúng ta là trung bình.

Thật vậy, lễ kỷ niệm của tầng lớp trung lưu thường là một người Mỹ "trung bình".

Và, mặc dù thường không quá tệ đến mức trung bình, nhưng thực tế là tài chính của bạn sẽ tốt hơn nếu bạn không trung bình.

Người Mỹ trung bình, thật không may, không chính xác trong hoàn cảnh tài chính tốt nhất:

Nợ thẻ tín dụng trung bình

Cục Dự trữ Liên bang thường xuyên đưa ra thông tin về nợ nần của hộ gia đình, bao gồm cả nợ thẻ tín dụng. Nợ thẻ tín dụng hộ gia đình trung bình là $ 7.149. Đó là một phần khá lớn của sự thay đổi - đặc biệt là khi bạn xem xét tỷ lệ lãi suất cao mà người Mỹ đang trả nợ.

Khoản nợ hộ gia đình nợ trung bình (không bao gồm khoản vay thế chấp) là 15.325 đô la vào thời điểm đó. Vì vậy, nợ thẻ tín dụng thậm chí không bằng một nửa tổng số nợ. Nhìn vào tình hình nợ của bạn. Bạn có thực sự muốn có khoản nợ trung bình như những người Mỹ khác không?

Tỷ lệ tiết kiệm trung bình

Một xem xét khác là tỷ lệ tiết kiệm trung bình ở Hoa Kỳ. Theo Ycharts, tỷ lệ tiết kiệm vào cuối tháng 9 năm 2012 là 3,30%. Tỷ lệ tiết kiệm trung bình này không đủ cho hầu hết các hộ gia đình. Điều gì sẽ xảy ra nếu bạn gặp phải tình trạng khẩn cấp? Mặc dù trung bình dài hạn là 6,92%, theo báo cáo của Ycharts, thực tế là người Mỹ trung bình chỉ không dành đủ tiền.

Thay vì là trung bình, hãy tìm cách để bạn có thể tăng số tiền bạn bỏ ra. Bạn muốn có thể đáp ứng các mục tiêu tiết kiệm ngắn hạn và dài hạn của mình, và bạn sẽ không làm điều đó khi bạn chỉ là "trung bình" khi nói đến kế hoạch tiết kiệm của bạn.

Tài khoản hưu trí trung bình

Một trong những điều quan trọng nhất bạn có thể làm ngay bây giờ là chuẩn bị cho nghỉ hưu. Tuy nhiên, người Mỹ trung bình không thực sự sẵn sàng cho việc nghỉ hưu - ít hơn nhiều khi nghỉ hưu sớm. Theo Bản Tin An Sinh Xã Hội, chỉ có khoảng 1/3 số người từ 65 tuổi trở lên có IRA hoặc 401 (k). Và, mặc dù Fidelity báo cáo rằng kích thước trung bình của các tài khoản hưu trí kết hợp cho những người từ 65 đến 69 là $ 359,999, đó vẫn không phải là một số tiền khổng lồ.

Thậm chí còn đáng sợ hơn là báo cáo từ LIMRA cho thấy một nửa số người Mỹ không tiết kiệm được cho nghỉ hưu. Ở tất cả. Điều đó có nghĩa là người Mỹ trung bình thậm chí không tiết kiệm được cho nghỉ hưu. Những người ở độ tuổi từ 18 đến 34 cũng không thực sự tiết kiệm được: 56% không tiết kiệm chút nào. Chỉ có khoảng 1/3 người Mỹ bắt đầu bỏ tiền sang một bên để nghỉ hưu ở độ tuổi 20, theo một báo cáo từ Bankrate.

Đó là những thứ khá nghiêm túc. Là "trung bình" khi nói đến tiết kiệm hưu trí của bạn có thể dễ dàng có nghĩa là bạn không kết thúc nghỉ hưu khi bạn muốn - và nó có thể có nghĩa là "Golden Years" của bạn là xa vàng.

Phải làm gì về nó

Nhận ra rằng bạn không muốn trở thành một người Mỹ "trung bình" - ít nhất là khi nói đến tiền bạc. Người Mỹ trung bình chi tiêu quá nhiều bằng nợ và không dành đủ tiền cho tương lai. Bạn cần phải chịu trách nhiệm. Lập kế hoạch trả nợ, và dành nhiều tiền hơn cho tiền tiết kiệm của bạn (bao gồm cả quỹ khẩn cấp) cũng như cho tiền hưu trí của bạn.

Bạn có "trung bình" khi nói đến tài chính?

Bài ViếT Phổ BiếN

Đánh giá Motif - Đầu tư với chuyên gia

Phát triển Dough Your Dough Throwdown - Đã gần xong rồi! (Cập nhật tháng 10)

Chủ doanh nghiệp nhỏ có thể đối mặt với những cơn đau đầu 1099 mới

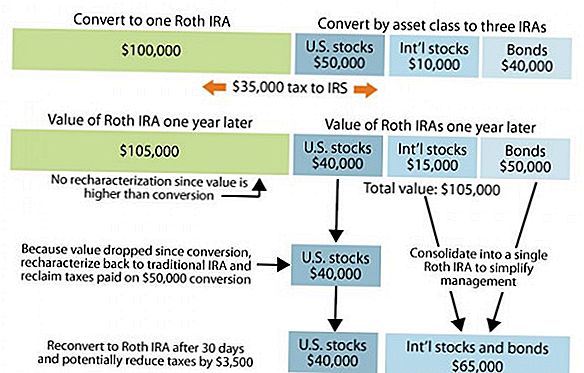

Sự suy thoái bất động sản đã hoàn thành chưa?

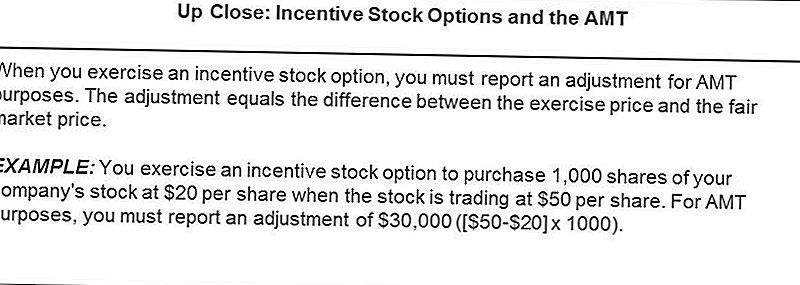

Thuế tối thiểu thay thế - Không chỉ dành cho người giàu có

GửI CảM NhậN