Bạn đã bao giờ nghĩ đến việc thực hiện tái cấp vốn vào nhà của bạn để đầu tư?

Rất nhiều người có.

Tôi đã nhận được chính xác câu hỏi này từ một người đọc.

Chào Jeff,

Cảm ơn các video và trang web giáo dục của bạn!

Tôi biết bạn đang rất bận rộn và điều này có thể là một câu trả lời đơn giản để cảm ơn bạn nếu có thể dành thời gian để trả lời!

Bạn có bao giờ xem xét việc chấp thuận một người nào đó để lấy tiền mặt về vốn chủ sở hữu trong nhà để đầu tư?

Tôi đã được chấp thuận thanh toán 100% tiền mặt của LTV VA 100% và sẽ cho tôi 100k để chơi.

Với ROI trung bình trên các quỹ chỉ số ngang hàng ngang hàng, Betterment, Fundrise và S & P 500 là 6-8%, có vẻ như loại đòn bẩy này sẽ hoạt động. Tuy nhiên, đây là nơi cư trú chính của tôi và có một rủi ro rõ ràng. Tôi cũng có thể sử dụng 100k để giúp mua một tài sản khác ở Las Vegas, sử dụng một số 100k cho một xuống và cho thuê tài sản.

BTW, tôi sẽ được miễn nợ khác hơn thế chấp, có 50k có sẵn từ khoản vay 401k nếu cần thiết cho trường hợp khẩn cấp, nhưng không có khoản tiết kiệm. Tôi đã được cho biết điều này là điên rồ, nhưng một số bài viết về tận dụng dường như khác như thế chấp ở mức thấp là tốt chống lại lạm phát, vì vậy tôi đoán tôi không chắc chắn như thế nào điên này thực sự là.

Tôi sẽ đánh giá cao một phản ứng và có thể một bài viết hoặc video bao gồm chủ đề này vì tôi chắc chắn có những người khác ra có những người có thể có cùng một câu hỏi.

Điều này có vẻ như một ý tưởng thông minh.

Nhưng thay vì trả lời câu hỏi trực tiếp, Tôi sẽ trình bày những ưu và nhược điểm của chiến lược.

Cuối cùng, tôi sẽ đưa ra ý kiến của tôi.

Ưu điểm của một tái tài trợ tiền mặt trên trang chủ của bạn cho mục đích đầu tư

Người đọc báo cáo rằng anh ta được cho biết ý tưởng là điên rồ.

Nhưng nó không phải là không có một vài lợi thế xác định.

Khóa ở mức lãi suất rất thấp

Lãi suất 4% chắc chắn là hấp dẫn.

Sẽ rất khó cho người đọc mượn tiền ở mức thấp như vậy từ hầu như bất kỳ nguồn nào khác. Và với tốc độ nhích lên, anh ta có thể bị khóa vào mức giá tốt nhất cho rất thời gian dài.

Miễn là anh ta có cả hai thu nhập và công việc ổn định cần thiết để thực hiện thanh toán, bản thân khoản vay sẽ có rủi ro khá thấp.

Càng xa càng tốt!

Yếu tố đòn bẩy

Hãy sử dụng một quỹ chỉ số S & P 500 làm ví dụ ở đây.

Tỷ lệ lợi nhuận bình quân hàng năm trên chỉ số đã đúng khoảng 10%.

Bây giờ đó không phải là năm trở lại, năm ra ngoài. Nhưng nó là mức trung bình dựa trên gần 100 năm.

Nếu người đọc có thể vay 100.000 đô la ở mức 4% và đầu tư và tỷ lệ lợi nhuận trung bình là 10%, người đó sẽ có lợi tức ròng hàng năm là 6%.

(Trên thực tế, sự lây lan tốt hơn thế, bởi vì khi khoản vay được khấu hao, lãi suất được trả cho nó biến mất.)

Nếu người đọc đầu tư 100.000 đô la vào quỹ chỉ mục S & P 500 trung bình 10% mỗi năm trong 30 năm tới, anh ta sẽ có $1,744,937. Điều đó mang lại cho người đọc một lợi nhuận tốt hơn 17-1 trên đầu tư mượn của mình.

Nếu mọi thứ diễn ra theo kế hoạch, anh ấy sẽ là nhà triệu phú sử dụng chiến lược vốn chủ sở hữu tiền mặt.

Đó là khó để tranh luận chống lại.

Tăng đầu tư, giảm nợ

Điều này cho biết thêm toàn bộ thứ nguyên cho chiến lược. Không chỉ người đọc có thể đầu tư vào tình trạng triệu phú bằng cách thực hiện tái cấp vốn cho mục đích đầu tư, nhưng vào cuối 30 năm, thế chấp của anh ta đã được trả đầy đủ, và anh ta lại một lần nữa ở nhà không nợ.

Đầu tư của ông không chỉ tăng lên hơn 1 triệu đô la, mà còn trong thời hạn 30 năm của khoản vay thế chấp, khoản vay tự phân bổ xuống không.

Cái gì có thể đi sai?

Đó là những gì chúng ta sẽ nói về tiếp theo.

Nhược điểm của một Refinance Cash-out trên Trang chủ của bạn

Đây là nơi mà khách hàng tiềm năng thực hiện tái cấp vốn vào nhà của bạn cho mục đích đầu tư trở nên thú vị.

Hoặc nhiều hơn vào vấn đề, nơi nó hết sức nguy hiểm.

Có một số yếu tố nguy cơ mà chiến lược tạo ra.

Chi phí đóng và Phí tài trợ VA

Một trong những bất lợi lớn khi lấy một thế chấp đầu tiên mới là chi phí đóng cửa liên quan.

Bất cứ khi nào bạn làm một tái cấp vốn, bạn thường sẽ trả bất cứ nơi nào từ 2% đến 4% số tiền vay trong chi phí đóng cửa.

Điều này sẽ bao gồm:

- lệ phí khởi đầu

- Phí đăng ký

- phí luật sư

- sự thẩm định

- Tìm kiếm tiêu đề

- bảo hiểm tiêu đề

- thuế thế chấp

và khoảng một chục chi phí khác.

Nếu người đọc đã làm tái cấp vốn với số tiền 100.000 đô la, anh ta sẽ chỉ nhận được từ 96.000 đô la đến 98.000 đô la tiền mặt.

Sau đó, có Phí Tài trợ VA.

Đây là phí bảo hiểm thế chấp được tính trên hầu hết các khoản vay của VA tại thời điểm đóng. Nó thường được thêm vào đầu số tiền vay mới.

Phí tài trợ VA là từ 2,15% đến 3,30% số tiền thế chấp mới.

Người đọc có nhận khoản thế chấp 100.000 đô la và phí tài trợ VA được đặt ở mức 2,5% không, anh ta nợ $ 102,500.

Bây giờ ... hãy kết hợp tác động của cả hai chi phí đóng trong phí tài trợ VA. Giả sử chi phí đóng là 3%.

Người vay sẽ nhận được một khoản tiền 97.000 đô la tiền mặt. Nhưng anh ta sẽ nợ 102.500 đô la. Nghĩa là, anh ta sẽ trả 102.500 đô la cho đặc quyền vay 97.000 đô la. Đó là $ 5.500, tức là gần 5,7% số tiền thu được!Ngay cả khi người đọc nhận được mức lãi suất rất thấp đối với khoản vay thế chấp mới, anh ta vẫn trả một mức giá rất cao cho khoản vay.

Từ quan điểm đầu tư, anh ấy bắt đầu với khoản lỗ gần 6% tiền của mình!

Tôi không thể khuyên bạn nên tham gia một khoản lỗ được đảm bảo - trả trước - với mục đích theo đuổi lợi nhuận không chắc chắn.

Điều đó có nghĩa là bạn đang ở vị trí thua ngay từ đầu.

Tiền lãi trên thế chấp có thể không còn được khấu trừ thuế

Đạo luật về cắt giảm thuế và việc làm đã được thông qua vào tháng 12 năm 2017 và áp dụng cho tất cả hoạt động từ ngày 1 tháng 1 năm 2018 trở đi.

Có một số thay đổi trong luật thuế không thuận lợi cho vay bất động sản.

Theo luật thuế trước đó, một chủ nhà có thể khấu trừ tiền lãi trả cho một khoản thế chấp lên đến 1 triệu đô la, nếu số tiền đó được sử dụng để xây dựng, mua lại hoặc cải tạo nhà. Họ cũng có thể khấu trừ lãi suất lên đến $ 100,000 tiền thu được bằng tiền mặt được sử dụng cho các mục đích không liên quan đến nhà.

Điều đó có thể bao gồm thanh toán các khoản nợ thẻ tín dụng lãi suất cao, thanh toán cho giáo dục đại học của trẻ em, đầu tư hoặc thậm chí mua xe mới.

Nhưng có vẻ như điều đó đã thay đổi theo luật thuế mới.

Vay lên tới 100.000 đô la cho các mục đích không liên quan đến nhà của bạn và việc khấu trừ tiền lãi có vẻ đặc biệt bị loại bỏ bởi luật mới.

Hiện nay, giả định rộng rãi rằng vốn chủ sở hữu bằng tiền mặt trên một thế chấp mới đầu tiên cũng không còn được khấu trừ nữa.

Bây giờ luật pháp vẫn còn hoàn toàn mới và tùy thuộc vào cả giải thích và thậm chí sửa đổi. Nhưng đó là nơi nó đứng ngay bây giờ.

Thậm chí có thể có một trở ngại lớn hơn khiến cho việc khấu trừ lãi tiền mặt vô nghĩa.

Theo luật thuế mới, khoản khấu trừ tiêu chuẩn tăng lên $ 12.000 (từ $ 6,350 theo luật trước) cho người đóng thuế duy nhất và $ 24,000 (tăng từ $ 12,700 theo luật trước) cho các cặp vợ chồng cùng khai thuế. (Đừng quá phấn khích - miễn trừ cá nhân sẽ bị loại bỏ và kết hợp với khấu trừ tiêu chuẩn để tạo ra giới hạn cao hơn.)

Dài và ngắn của nó là với mức khấu trừ tiêu chuẩn cao hơn, nó ít nhiều khả năng lãi suất thế chấp sẽ được khấu trừ anyway. Đặc biệt là số tiền cho vay thấp tới 100.000 đô la và không được trả hơn $ 4,000 tiền lãi.

Sử dụng tiền để đầu tư vào Robo-cố vấn, đầu tư S & P 500 hoặc ngang hàng (P2P)

Người đọc là chính xác rằng các khoản đầu tư này đã mang lại lợi nhuận ổn định, vượt quá 4% anh ta sẽ phải trả một khoản tiền tái cấp vốn.

Về lý thuyết ít nhất, nếu anh ta có thể vay ở mức 4%, và đầu tư nói, 10%, đó là không có trí tuệ. Anh ấy sẽ nhận được 6% lợi nhuận hàng năm để thực hiện hầu như không có gì. Nghe có vẻ hoàn hảo.

Nhưng khi nói đi, nếu nó có vẻ quá tốt là đúng, nó có thể là.

Tôi thường khuyên tất cả các khoản đầu tư này, nhưng không phải khi nợ được sử dụng để mua chúng.

Điều đó thay đổi toàn bộ trò chơi.

Bất cứ khi nào bạn đang suy nghĩ về đầu tư, bạn luôn phải cân nhắc những rủi ro liên quan.

Chín năm qua đã phần nào bóp méo quan điểm truyền thống về rủi ro.

Ví dụ, thị trường chứng khoán đã tăng lên chín năm liên tiếp, mà không có nhiều như một sự điều chỉnh lớn hơn 10%. Thật dễ dàng để biết tại sao mọi người có thể nghĩ rằng lợi nhuận là tự động.

Nhưng họ thì không.

Có, nó có thể đã được, trong chín năm qua. Nhưng nếu bạn nhìn lại xa hơn, chắc chắn không phải vậy.

Thị trường đã đi lên và xuống, và trong khi đó là sự thật rằng bạn đi ra phía trước miễn là bạn giữ ra cho lâu dài, tình hình nợ thay đổi hình ảnh.

Phù hợp với một số trách nhiệm nhất định với lợi nhuận đầu tư không chắc chắn

Vì anh ta sẽ đầu tư vào thị trường với 100% vốn vay, mọi tổn thất sẽ được phóng đại.

Một cái gì đó theo thứ tự của một vụ tai nạn 50% giá cổ phiếu, giống như những gì đã xảy ra trong Dot.com Bust và Financial Meltdown, có thể thấy người đọc mất $ 50,000 trong một vụ tai nạn tương tự.

Nhưng anh ta vẫn nợ $ 100,000 trên nhà của mình.

Đây là nơi mà cảm xúc của con người xuất hiện trong bức tranh. Kể từ khi anh ấy chơi với tiền vay, có một cơ hội tốt anh ấy sẽ hoảng sợ bán các khoản đầu tư của mình sau khi nhận được loại mất mát đó.

Nếu anh ta làm vậy, sự mất mát của anh ta sẽ trở thành vĩnh viễn - và nợ của anh cũng vậy.

Điều tương tự cũng đúng nếu anh ta đầu tư với một cố vấn robo, hoặc trong các khoản vay P2P.

Robo-cố vấn trả về là mỗi bit gắn liền với thị trường chứng khoán như một quỹ chỉ số S & P 500. Và các khoản đầu tư khoản vay P2P không phải là rủi ro.

Trên thực tế, vì hầu hết các khoản đầu tư và cho vay của P2P chỉ diễn ra kể từ khi Cuộc khủng hoảng tài chính diễn ra, nên không chắc chắn họ sẽ thực hiện như thế nào nếu một cuộc khủng hoảng tương tự xảy ra.

Không ai trong số này là gần như là một vấn đề với đầu tư thẳng lên dựa trên vốn lưu.

Nhưng nếu vốn đầu tư của bạn đến từ nợ nần - đặc biệt là 100% - nó không thể bỏ qua.

Nó không có ý nghĩa để phù hợp với một trách nhiệm nhất định với lợi ích đầu tư không chắc chắn.

Sử dụng Quỹ để mua bất động sản đầu tư ở Las Vegas

Theo nhiều cách, đây có vẻ là trò chơi đầu tư mạo hiểm nhất được cung cấp bởi người đọc.

Trên bề mặt, âm thanh gần như hợp lý - người đọc sẽ vay mượn bất động sản, để mua thêm bất động sản. Cái đó có vẻ để có nhiều ý nghĩa.

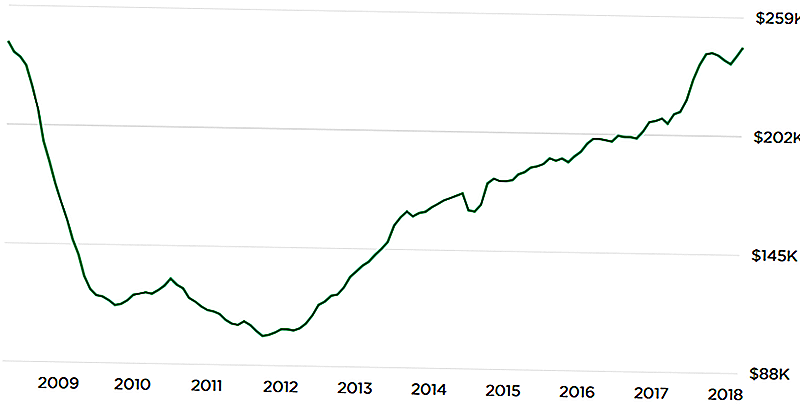

Nhưng nếu chúng ta đào sâu hơn một chút, thị trường Las Vegas nói riêng là một trong những điểm nhấn tồi tệ nhất trong cuộc suy thoái cuối cùng.

Các giá trị bất động sản từ đỉnh đến trũng giảm xuống mức 50%, giữa năm 2008 vào năm 2012. Las Vegas thường được gọi là "vốn tịch thu nhà của Mỹ".

Tôi không ngụ ý rằng thị trường Las Vegas phải chịu số phận để xem kết quả này một lần nữa.

Nhưng biểu đồ dưới đây từ Zillow.com cho thấy một sự phát triển đáng sợ tiềm ẩn:

Sự hình thành U lộn ngược của biểu đồ cho thấy giá trị tài sản hiện tại đã một lần nữa đạt đến mức cao nhất.

Điều đó mang lại câu hỏi - mà chúng ta không thể trả lời - khác nhau lần này là gì? Nếu giá bị thu hẹp sau đỉnh cao cuối cùng, không có gì đảm bảo rằng giá không thể xảy ra nữa.

Một lần nữa, tôi không dự đoán kết quả đó.

Nhưng nếu bạn đang có kế hoạch đầu tư vào thị trường Las Vegas với 100% nợ, nó cũng không thể bỏ qua. Trong vụ tai nạn thị trường cuối cùng, giá trị tài sản không chỉ giảm - nhiều tài sản trở nên hết sức bất ổn ở bất kỳ mức giá nào.

Kịch bản ác mộng ở đây sẽ là một sự lặp lại của cuộc suy thoái 2009-2012, với người đọc mất 100% đầu tư của mình. Đồng thời, anh ta vẫn có khoản vay 100% trên nhà của mình. Mà tại thời điểm đó, có thể nhiều hơn ngôi nhà đáng giá, tạo ra một cái bẫy nguy hiểm kép.Một lần nữa, ý tưởng nghe có vẻ tốt về mặt lý thuyết, và chắc chắn có ý nghĩa chống lại việc tăng giá gần đây.

Nhưng "kịch bản ngày tận thế" phải được xem xét, đặc biệt là khi bạn đang đầu tư với nhiều đòn bẩy đó.

Đặt nhà của bạn vào rủi ro

Trong khi tôi thường khuyên bạn không nên sử dụng nợ cho mục đích đầu tư, thì tôi còn có một vấn đề lớn hơn khi nguồn nợ là gia đình của gia đình.

Vay tiền cho mục đích đầu tư luôn rủi ro.

Nhưng khi nhà của bạn là tài sản thế chấp cho khoản vay, rủi ro là gấp đôi. Bạn không chỉ có nguy cơ mà các khoản đầu tư bạn đang kiếm có thể bị chua, mà còn là bạn sẽ đặt nhà của bạn vào tình trạng rủi ro trong một liên doanh thua lỗ.

Giả sử anh ta đầu tư toàn bộ 100.000 đô la. Nhưng do đòn bẩy, giá trị ròng của khoản đầu tư đó đã giảm xuống còn $ 25,000 trong năm năm. Thế là đủ rồi. Nhưng anh ta vẫn nợ $ 100,000 trên nhà của mình.

Và vì đó là khoản vay 100%, nhà của ông là 100% có nguy cơ. Chiến lược đầu tư không được giải quyết, nhưng anh ta vẫn mắc kẹt với trách nhiệm pháp lý.

Nó sẽ là một đôi whammy nếu tiền được sử dụng để mua một tài sản đầu tư tại thị trường nhà của bạn.

Ví dụ, nếu thị trường Las Vegas mất một hit tương tự như những gì nó đã làm trong cuộc khủng hoảng tài chính, ông sẽ không chỉ mất vốn chủ sở hữu đầu tư, mà còn trong nhà của mình.

Ông có thể kết thúc trong một tình huống mà ông có vốn chủ sở hữu tiêu cực trong cả tài sản đầu tư và nhà của mình. Đó không chỉ là một đầu tư tồi - đó là một cơn ác mộng được chứng nhận!Nó thậm chí có thể dẫn anh ta vào tòa án phá sản, hoặc nhà bị tịch thu trên hai tài sản - nơi cư trú chính và tài sản đầu tư. Tín dụng của người đọc sẽ khá là bánh mì nướng trong 10 năm tới.

Ngay bây giờ, anh ta không có rủi ro về nhà của mình.

Nhưng nếu anh ta rút tiền mặt 100%, anh ta sẽ chuyển đổi rủi ro đó thành 100% rủi ro. Cho rằng ngôi nhà là cần thiết như là một nơi để sống, đây không phải là một rủi ro đáng để tham gia.

Mặc dù cuối cùng

Bạn có thể nói rằng tôi không có cảm giác ấm áp, mờ nhạt về chiến lược không? Tôi nghĩ rằng bạn tìm ra nó bằng cách nhấn mạnh hơn vào Cons hơn là thuận, nơi tôi đi xuống trên câu hỏi này.

Tôi nghĩ đó là một ý tưởng tuyệt vời theo lý thuyết, nhưng có quá nhiều thứ có thể sai với nó.

Có ba yếu tố khác khiến tôi tin rằng điều này có lẽ không phải là một ý tưởng hay:

1. Thiếu các khoản tiết kiệm khác

Người đọc báo cáo rằng anh ta có “… 50k có sẵn từ khoản vay 401k nếu cần thiết cho trường hợp khẩn cấp, nhưng không có tiền tiết kiệm.” Đối với tôi, đó là một lá cờ đỏ ngay lập tức. Kudos cho anh ta vì không có khoản nợ nào khác, nhưng không có khoản tiết kiệm - ngoài những gì anh ta có thể vay trước kế hoạch 401 (k) của mình - đang tắt chuông báo thức.Để thực hiện loại kế hoạch đầu tư rủi ro cao này mà không có nguồn tiền mặt sẵn sàng, hãy phóng đại tất cả các rủi ro.

Chắc chắn, anh ta có thể vay tiền với 401 (k) của mình, nhưng điều đó tạo ra một trách nhiệm pháp lý khác.

Điều đó sẽ cần phải được hoàn trả, và nó sẽ trở thành một tài sản đối với tài sản không bị cản trở duy nhất còn lại của ông (401k).

2. Dung sai rủi ro của người đọc

Chúng tôi không biết khả năng chịu rủi ro của người đọc là gì.

Điều đó quan trọng, đặc biệt là khi bạn đang xây dựng một chiến lược đầu tư phức tạp.

Mặc dù có vẻ thực tế là anh ta đang suy ngẫm về điều này là một dấu hiệu cho thấy anh ta có khả năng chịu đựng rủi ro cao, chúng tôi không thể chắc chắn. Ông dựa trên những dự đoán của mình về các kết quả lạc quan - rằng các khoản đầu tư mà ông kiếm được bằng tiền vay sẽ tạo ra lợi nhuận dương.

Những gì chúng ta không biết, và những gì tôi yêu cầu người đọc xem xét, là cách anh ta sẽ xử lý một sự đảo ngược lớn.

Ví dụ, nếu anh ta đi trước với khoản vay, đầu tư tiền, và thấy mình xuống 20% hoặc 30% trong vòng vài năm đầu tiên, anh ấy sẽ có thể ngủ vào ban đêm? Hay thay vào đó, anh ta sẽ suy nghĩ về một chiến lược rút lui sớm, điều đó sẽ khiến anh ta rơi vào trạng thái tài chính vĩnh viễn suy yếu?

Đây là những rủi ro thực sự mà các nhà đầu tư phải đối mặt trong thế giới thực. Đôi khi, bạn sẽ mất tiền. Và cách bạn phản ứng với kết quả đó có thể xác định sự thành công hay thất bại của chiến lược.

Đây chắc chắn là một kế hoạch khen thưởng có rủi ro cao. Trừ khi anh ta có khả năng chịu đựng rủi ro để xử lý nó, tốt nhất là không nên bắt đầu.

Mặt khác, chỉ vì bạn có khả năng chịu rủi ro, không đảm bảo thành công.

3. Mua tại một đỉnh thị trường

Tôi không biết ai đã nói, nhưng khi được hỏi thị trường sẽ đi đâu, phản ứng của anh ta là “Thị trường sẽ tăng lên. Và thị trường sẽ đi xuống ”.

Đó là một thực tế và một điều mà mọi nhà đầu tư đều phải chấp nhận.

Đây không phải là về chiến lược thời gian thị trường, nhưng về việc nhận ra thực tế.

Đây là vấn đề: cả hai thị trường tài chính và bất động sản đã tăng lên đều đặn trong chín năm qua (nhưng có lẽ ít hơn một chút đối với bất động sản).

Sớm hay muộn, tất cả các thị trường đều đảo ngược. Những thị trường này cũng vậy.

Tôi lo lắng rằng người đọc có thể đang vay tiền để tận dụng đầu tư vào những gì có thể trở thành thời điểm tồi tệ nhất tuyệt đối.

Trớ trêu thay, một chiến lược vay-đầu tư ít rủi ro hơn sau khi thị trường sụp đổ.

Nhưng vào thời điểm đó, mọi người quá sợ hãi, và không ai muốn làm điều đó. Nó chỉ ở đỉnh thị trường, khi mọi người tin không có rủi ro trong thị trường đầu tư, rằng họ suy nghĩ nghiêm túc về những thứ như 100% khoản vay mua nhà để đầu tư.

Cuối cùng, chiến lược của người đọc có thể là một ý tưởng rất hay, nhưng với thời gian rất xấu.

Kịch bản trường hợp xấu nhất: Người đọc mất nhà của mình trong Foreclosure

Đây là một trong số đó đánh dấu thỏa thuận chống lại tôi. Thực hiện tái cấp vốn cho nhà của bạn để đầu tư chắc chắn là một chiến lược có rủi ro cao.Thủ trưởng bạn là một triệu phú, đuôi bạn vô gia cư.

Đó không chỉ là rủi ro, đó là nguy cơ nghiêm trọng. Chúng tôi không biết người đọc cũng có gia đình hay không.

Tôi không thể đề nghị bất cứ ai có gia đình tự đặt mình vào vị trí đó, ngay cả khi tiền thưởng cao như vậy.

Dựa trên các thông tin do người đọc cung cấp, chúng tôi đang xem xét tỷ lệ đòn bẩy 100% - khoản vay 100% trên nhà của anh ta, sau đó thêm khoản nợ (401k) nếu anh ta gặp phải vấn đề về dòng tiền. Đó là loại nợ sẽ khiến bạn giàu có, hoặc dẫn bạn tới ngôi nhà nghèo.

Vì người đọc có một ngôi nhà không có nợ, không có khoản nợ không phải nhà ở, và chúng tôi có thể đoán ít nhất 100.000 đô la trong 401 (k) của anh ấy, anh ấy đang ở trong một tình huống khá vững chắc ngay bây giờ. Nhận khoản vay 100% so với nhà của mình và dựa trên khoản vay 401 (k) cho các trường hợp khẩn cấp, có thể thay đổi tình trạng đó trong vòng chưa đầy một hoặc hai năm.

Tôi khuyên bạn nên chống lại việc tái cấp vốn.

Ý kiến của bạn là gì?

Bài ViếT Phổ BiếN

TaskRabbit: Hướng dẫn tạo tiền mặt nhanh chóng của bạn

Di chuyển trên ... xuống? Đây là lý do tại sao thu nhỏ nhà của bạn có thể thực sự trở nên thông minh

Bạn có thể yêu cầu 50.000 đô la tiền bị mất không?

Làm thế nào để Kiếm tiền trực tuyến Scalping (hợp pháp!)

5 lý do rất thực tế tại sao bạn vẫn còn bập bẹ - và cách bắt đầu sửa chúng

GửI CảM NhậN