Mọi người đều biết rằng bạn nên cố gắng đưa ra càng ít các khoản vay sinh viên càng tốt. Đó là cảm giác thông thường, đúng không? Nhưng có bao nhiêu sự khác biệt trong việc vay nợ của sinh viên? Ý tôi là, nếu bạn học một trường "tốt", bạn trả thêm một chút, nhưng bạn có tiềm năng kiếm thêm tiền - hay họ nói ...

Đối với hầu hết sinh viên đại học, nơi bạn học đại học không thực sự quan trọng nữa - đó là về những gì bạn làm khi bạn ở đó. Bạn cần phải xây dựng mạng lưới của bạn, chuyên kỹ năng của bạn, và có được thực tập. Đó là chìa khóa để làm đại học đáng giá.

Vì vậy, nếu bạn đã đi đến một trường cao đẳng tiểu bang và chỉ phải vay $ 20,000 so với đi học đắt hơn và vay $ 40,000? Bao nhiêu của một sự khác biệt nó sẽ làm cho cuộc sống của bạn? Thành thật mà nói, nó có thể tạo ra sự khác biệt gần 120.000 đô la trở lên.

Hãy chia nhỏ nó đi.

Thiết lập kịch bản

Tôi không nghĩ rằng rất nhiều sinh viên đại học có nắm bắt được bao nhiêu nói $ 40,000 trong các khoản vay sinh viên chuyển thành các khoản thanh toán sau khi họ ra khỏi trường. Đôi khi có vẻ như 40.000 đô la không có vẻ xấu bởi vì họ nói chỉ lấy ra những gì bạn có thể kiếm được trong năm đầu tiên của mình. Nhưng thanh toán đó trông như thế nào? Và nó sẽ là gì nếu bạn chỉ lấy ra 20.000 đô la?

Trong kịch bản của chúng tôi, chúng tôi phá vỡ những gì nó trông giống như để có sự khác biệt giữa $ 20,000 và $ 40,000, và đặt sự khác biệt đối với việc sở hữu một căn hộ $ 250.000. Trong kế hoạch trả nợ 10 năm, sự khác biệt đó trông như thế nào? Có bao nhiêu sự khác biệt trong việc xây dựng vốn chủ sở hữu so với việc trả nợ chỉ thực hiện?

Giả định chính của chúng tôi là bạn kiếm được thu nhập tương tự bất kể bạn vay nợ bao nhiêu sinh viên. Điều đó cho phép chúng ta so sánh các tình huống.

$ 20,000 trong nợ vay sinh viên

Trước tiên, chúng ta hãy xem cách $ 20,000 trong các khoản vay sinh viên trông như sau khi tốt nghiệp:

Dư nợ cho vay | $20,000 |

Lãi suất | 6.8% |

Thời hạn cho vay | 10 năm |

Thanh toán khoản vay hàng tháng | $230.16 |

Số lượng thanh toán | 120 |

Thanh toán cộng dồn | $27,619.31 |

Tổng số tiền lãi | $7,619.31 |

$ 40,000 trong nợ vay sinh viên

Bây giờ đây là những gì $ 40,000 trong nợ vay sinh viên trông như thế nào. Bạn biết nó sẽ được nhiều hơn, nhưng bạn đã nhận ra nó sẽ là nhiều hơn nữa?

Dư nợ cho vay | $40,000 |

Lãi suất | 6.8% |

Thời hạn cho vay | 10 năm |

Thanh toán khoản vay hàng tháng | $460.32 |

Số lượng thanh toán | 120 |

Thanh toán cộng dồn | $55,238.63 |

Tổng số tiền lãi | $15,238.63 |

Sự khác biệt $ 20,000 Makes

Tuy nhiên, sự khác biệt trong thanh toán chỉ là một nửa tình hình. Lợi ích thực sự của việc vay ít hơn 20.000 đô la trong sinh viên là những gì bạn có thể làm với số tiền đó. 🙂

Giả sử bạn tiết kiệm $ 230.16 hàng tháng và đầu tư hàng tháng trong 10 năm. Nếu bạn chỉ kiếm được 6% mỗi năm, số tiền của bạn sẽ tăng lên 37.396,68 đô la - nhiều hơn bạn đã từng có trong các khoản vay sinh viên. Và bạn có biết người kia sẽ ở đâu về mặt tài chính không? $ 0.

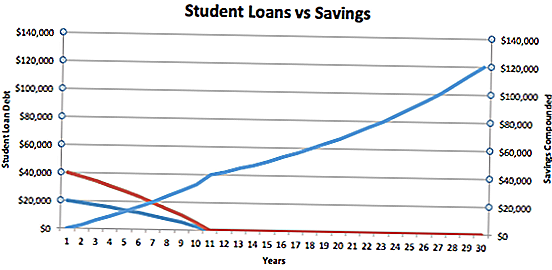

Chỉ cần nhìn vào biểu đồ bên dưới. Dòng màu xanh là người vay $ 20,000, và đường màu đỏ là $ 40,000 người đi vay.

Bạn có thể thấy rằng người vay chỉ có 20.000 đô la và tiết kiệm tiền mỗi tháng thực sự chuyển từ giá trị âm sang giá trị thực dương vào năm thứ năm. Tuy nhiên, khoản vay trị giá 40.000 đô la cho sinh viên chỉ có giá trị 0 đô la vào năm thứ 10.

Bắt đầu từ năm thứ 10 là nơi mọi thứ trở nên thú vị. Bằng cách lấy ra $ 20,000 ít hơn trong khoản vay sinh viên, bạn đang thực sự tạo cho mình một khoản dẫn $ 37.000 cho người khác. Nếu chúng ta chỉ xem xét số tiền này - không có bổ sung - nó sẽ tiếp tục tăng trưởng ở mức 6% cho đến khi nó đạt gần 119.936,22 đô la. Vì vậy, trong 30 năm, "chì" của bạn đã phát triển đáng kể.

Điểm mấu chốt là bạn nên lấy ra càng ít nợ vay sinh viên càng tốt. Nếu bạn có thể lấy ra $ 20,000 ít hơn khi bạn bắt đầu đi học, số tiền đó có thể trị giá $ 120,000 khi bạn đến gần hơn để nghỉ hưu.

Điều quan trọng cần lưu ý là không có điều nào trong số này xem xét các lựa chọn cho vay sinh viên được tha thứ như PSLF. Điều đó có thể làm lệch phương trình nếu bạn đủ điều kiện.

One More Thing - Nhận tỷ lệ cho vay sinh viên tốt nhất

Bình thường 0 false false false VI-US JA X-NONE

Số tiền bạn vay rõ ràng có tác động rất lớn đến khả năng của bạn để vượt qua nợ và tiết kiệm nhưng cũng quan trọng là tỷ lệ cho vay sinh viên của bạn.

Trong các ví dụ trên, tôi giả định tỷ lệ 6,8%, nhưng nếu bạn vay các khoản vay sinh viên tư nhân, tỷ lệ và thời hạn của các khoản vay của bạn có thể có tác động lớn. Vì vậy, cửa hàng xung quanh để đảm bảo bạn nhận được tỷ lệ vay sinh viên tốt nhất. Tôi khuyên bạn nên sử dụng Credible, nơi bạn có thể nhận và so sánh các khoản vay sinh viên tư nhân từ nhiều người cho vay sau khi điền vào một biểu mẫu.

Nhận trợ giúp chuyên nghiệp với khoản vay sinh viên của bạn

Bạn đã ở trong đầu của bạn với nợ vay sinh viên của bạn? Bạn có nợ nhiều hơn trong khoản vay sinh viên hơn bạn thực hiện?

Nếu bạn muốn được giúp đỡ trong việc điều hướng khoản nợ vay của sinh viên hoặc đăng ký các chương trình tha thứ cho sinh viên vay tiền, chúng tôi khuyên bạn nên sử dụng Ameritech Financial. Bạn có thể tìm hiểu thêm tại đây trên trang web của họ hoặc gọi cho họ 24 giờ một ngày: 1-866-863-3870. Ameritech chứng nhận tất cả các chuyên gia của họ và họ sẽ có thể đánh giá cấu trúc khoản vay hiện tại của bạn và giúp hướng dẫn bạn qua quy trình đăng ký. Nếu các khoản vay cần được hợp nhất để bạn đủ điều kiện, họ cũng có thể giúp bạn với điều đó.

Quan điểm của bạn là gì? Nếu bạn quan tâm đến giá trị tương lai của chi phí của bạn, hoặc chỉ trả tiền cho giáo dục ngày hôm nay?

Bài ViếT Phổ BiếN

Làm thế nào để bán Thú nhồi bông đã qua sử dụng cho thêm tiền mặt

5 cách bất thường để kiếm tiền trong sân sau của bạn

23 cách để tiết kiệm hóa đơn gas của bạn

Đây có thể là lời khuyên ngân sách điên rồ nhất mà bạn từng nghe…

Làm thế nào để hợp pháp và đạo đức bán cơ thể của bạn cho thêm tiền mặt

GửI CảM NhậN