Hai tuần trước, tôi đã trò chuyện với một độc giả đang nghiên cứu các quỹ chỉ số chi phí thấp. Tôi rất vui mừng vì anh ấy muốn tìm hiểu về các tỷ lệ chi phí, hoa hồng, phí, và nhiều hơn nữa. Mặc dù tôi nói về tài chính mọi lúc, vẫn hiếm khi có ai đó quan tâm đến thời gian dài.

Sau khi trò chuyện một chút, tôi đã hỏi xung quanh để hỏi anh ta điều gì khiến anh ấy quan tâm đến chủ đề này. Anh ấy có vẻ như anh ấy đã làm đủ tốt. Anh ấy chắc chắn có một số quỹ đầu tư, đang trên đường về hưu, và mọi thứ dường như tốt đẹp.

Anh ấy nói với tôi - "Tôi cảm thấy như cố vấn của tôi không chỉ đạo tôi trong con đường đúng dựa trên những gì tôi đọc trực tuyến trên các trang web như của bạn."Tôi yêu cầu anh ta xây dựng một chút cho tôi.

Anh ta nói - "Cố vấn của tôi luôn nói về cách anh ấy là nghệ sĩ biểu diễn hàng đầu ở Bắc Carolina. Tuy nhiên, ở khắp mọi nơi tôi đọc trực tuyến nói để đầu tư quỹ Vanguard chi phí thấp. Khi tôi đề cập đến điều đó, anh ta thay đổi chủ đề hoặc chuyển hướng sang các chủ đề khác. Nó làm tôi cảm thấy ...'

Ngoài thực tế là bạn không nên cảm thấy như vậy với một cố vấn tài chính, tôi tin chắc rằng cố vấn tài chính của bạn phải rất minh bạch với chi phí cho bạn. Khi người đọc này chia sẻ danh mục đầu tư của anh ấy với tôi, tôi đã rất buồn ...

Phí đầu tư được giải thích

Cách đọc này bị ảnh hưởng bởi phí

Người đọc này có tài khoản của mình và cố vấn tài chính tại một trong hai công ty tài chính lớn nhất trong cả nước. Đối với đặc quyền này, độc giả đã trả một khoản phí $ 40 mỗi năm cho tài khoản đầu tiên, $ 20 mỗi năm cho tài khoản thứ hai, và $ 48 mỗi năm cho tài khoản hưu trí của mình.

Trên bề mặt, trả một cố vấn tài chính chỉ $ 108 mỗi năm là một việc tốt. Người đọc của tôi cảm thấy khó chịu bởi những khoản phí này, đặc biệt là khi cố vấn tài chính của anh ấy "đổ lỗi cho họ về Quy tắc ủy thác DOL và Chính phủ lớn", nhưng khi nhận ra chúng khá thấp, anh cảm thấy khá hơn. Nhưng phí không thực sự dừng lại ở đó.

Nơi anh ta thực sự bị mắc phí trong danh mục của anh ấy. Cố vấn này đưa anh ta vào các quỹ sau:

Tên Quỹ | Ký hiệu | Tỷ lệ chi phí | Tải trước | Ủy ban đại lý |

|---|---|---|---|---|

Quỹ cân bằng Hartford - Hạng A | ITTAX | 1.14% | 5.75% | 4.75% |

Quỹ cổ tức & tăng trưởng Hartford - Hạng A | IHGIX | 1.03% | 5.75% | 4.75% |

Quỹ Hartford MidCap - Hạng A | HFMCX | 1.16% | 5.75% | 4.75% |

Quỹ thu nhập công bằng Hartford - Loại A | HQIAX | 1.02% | 5.75% | 4.75% |

Quỹ giá trị HartCap MidCap - Lớp F | HMVFX | 0.83% | 0% | 0% |

Quỹ Cơ hội Quốc tế Hartford - Loại I | IHOIX | 0.88% | 0% | 0% |

Quỹ phát triển quỹ của Mỹ Mỹ - Loại A | AGTHX | 0.64% | 4.50% | 3.50% |

Quỹ AMCAP của Quỹ Mỹ - Lớp F3 | FMACX | 0.37% | 0% | 0% |

Quỹ phát triển quỹ của Mỹ - Lớp 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Điều quan trọng cần lưu ý ở đây là đây là những quỹ thực sự đắt tiền để sở hữu. Không chỉ có doanh số bán hàng front-end trên nhiều quỹ này, họ có tỷ lệ chi phí rất cao, và nhiều khoản phí 12B-1 là tốt.

Hơn nữa, nó là kỳ lạ lựa chọn tài sản. Chúng tôi không đưa vào quá nhiều chi tiết về các loại tài khoản, nhưng anh ấy đã chia sẻ rằng cố vấn của anh ấy đang quản lý một tài khoản thông thường, một tài khoản hưu trí và một kế hoạch tiết kiệm đại học 529. Vì vậy, tôi đoán là trong tài khoản hưu trí, ông muốn với một số quỹ không tải vì ông không thể biện minh cho tải doanh số bán hàng lớn như một ủy thác.

Đây là phần đáng sợ. Nhìn vào số tiền anh ta trả bằng lệ phí (bằng đô la) cho "cố vấn tài chính" này:

Ký hiệu | Số tiền | Phí bán hàng | Phí hoa hồng | Phí chi phí hàng năm |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Toàn bộ | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Ouch .... bạn có thấy anh chàng này trả bao nhiêu cho danh mục đầu tư $ 199,000 của anh ấy không - QUÁ NHIỀU HƠN!

Và cố vấn tài chính này - anh ấy kiếm được 7,427,50 đô la hoa hồng với mức phí cố định 108 đô la mỗi năm. Khi bạn thêm vào tỷ lệ chi phí, danh mục đầu tư này đang chi phí cho nhà đầu tư $ 11,004.71 trong năm 1. Và có khả năng gây tổn thất cho nhà đầu tư $ 1,879,21 trở lên mỗi năm sau!

Tôi cũng nên đề cập rằng rất có khả năng cá nhân này là "tái cân bằng" danh mục khách hàng của anh ta ít nhất mỗi năm một lần - có nghĩa là nhiều hoa hồng hơn trong túi của anh ta. Tất cả tại chi phí của khách hàng của mình.

Những gì tôi không nghĩ rằng ông nhận ra rằng đầu tư $ 40.000 của mình bắt đầu từ $ 37,700 vì phí bán hàng này - vì vậy ông đã đầu tư vào một bất lợi. Sau đó, bạn thêm phí hàng năm khổng lồ trên đầu trang của nó!

Cá nhân tôi nghĩ điều này rất sai. Và những gì hợp chất vấn đề là cố vấn này không minh bạch với khách hàng của mình. Nếu một cố vấn là minh bạch và ai đó muốn trả tiền - đó là một điều. Nhưng khi khách hàng bị bỏ lại trong bóng tối về chi phí thực sự của các khoản đầu tư của họ - theo ý kiến của tôi rằng phải là tội phạm.

Những gì một danh mục đầu tư chi phí thấp trông LIke

Nhìn vào danh mục đầu tư của anh chàng này, tôi thậm chí không biết nó có thực sự có ý nghĩa hay không.

Nhưng, vì lợi ích của đối số, chúng ta hãy nói nó. Chúng tôi có thể xây dựng danh mục chi phí thấp hơn nhiều không? 100% có.

Đây là những gì một danh mục đầu tư chi phí thấp tương tự như thế. Thông báo tôi kết hợp một số tiền vào cùng một quỹ để tăng trưởng vốn hóa lớn. Các khoản đầu tư mà anh ta đã làm không có ý nghĩa - nhưng nó có thể được thực hiện đối với các lựa chọn tài khoản hưu trí.

Ngoài ra, chúng tôi đã chọn danh mục đầu tư Vanguard 529 để bắt chước kế hoạch 529 hiện tại. Lựa chọn chương trình có thể thay đổi và có thể có ý nghĩa để mở một kế hoạch cụ thể của tiểu bang.

Quỹ cân bằng Hartford - Hạng A (ITTAX)

Quỹ cổ tức và tăng trưởng Hartford - Hạng A (IHGIX)

Quỹ HartCap MidCap - Hạng A (HFMCX)

Quỹ thu nhập công bằng Hartford - Hạng A (HQIAX)

Quỹ giá trị HartCap MidCap - Lớp F (HMVFX)

Quỹ Cơ hội Quốc tế Hartford - Loại I (IHOIX)

Quỹ tăng trưởng kinh phí Mỹ - Hạng A (AGTHX)

Quỹ AMCAP của Quỹ Mỹ - Lớp F3 (FMACX)

Quỹ phát triển quỹ của Mỹ - Lớp 529A (CGFAX)

Quỹ Vanguard Balance Index - Cổ phiếu Admirals (VBIAX)

Quỹ đánh giá cổ tức Vanguard Dividend - Cổ phiếu Admirals (VDADX)

Vanguard MidCap Index Fund - Cổ phiếu Admirals (VIMAX)

Quỹ thu nhập cổ phần Vanguard - Cổ phiếu Admirals (VEIRX)

Chỉ số giá trị trung bình Vanguard MidCap - Cổ phiếu Admirals (VMVAX)

Chỉ số quốc tế Vanguard Total - Cổ phiếu Admirals (VTIAX)

Quỹ chỉ số tăng trưởng Vanguard - Cổ phiếu Admirals (VIGAX)

Quỹ chỉ số tăng trưởng Vanguard - Cổ phiếu Admirals (VIGAX)

Vanguard 529 Danh mục chỉ số tăng trưởng (Quỹ 4517)

Ký hiệu | Tỷ lệ chi phí | Số tiền | Phí bán hàng | Phí hoa hồng | Phí chi phí hàng năm |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Quỹ 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Toàn bộ | | $199,000 | $0 | $0 | $176.60 |

Chỉ cần đầu tư vào danh mục chi phí thấp, chúng tôi có thể giảm tổng chi phí từ $ 11,004.71 xuống còn $ 176.60. Giảm 99% chi phí.

Giả sử bạn thậm chí muốn trả một nhà tư vấn tài chính chỉ có phí để giúp bạn thiết lập điều này. Vâng, đó có thể là chi phí một lần khoảng 1.000 đô la. Ngay cả khi bạn thêm vào đó, bạn chỉ phải trả 1.176,60 đô la một năm, thấp hơn 90% so với cố vấn tài chính này.

Không chỉ vậy, nhưng lệ phí hàng năm thấp hơn đáng kể. Danh mục đầu tư ban đầu đã khiến nhà đầu tư tốn 1.879,21 USD mỗi năm! Danh mục đầu tư mới này với các quỹ tương hỗ chi phí thấp chỉ có giá trị của nhà đầu tư $ 176.60 mỗi năm! A Giảm 91% chi phí hàng năm!

Những loại phí (và từ ngữ) để tìm ra cho

Trong thế giới ngày nay, bạn có thể đầu tư miễn phí. Có nhiều dịch vụ và nhiều công ty lớn, có ETF không có hoa hồng, không có IRA tối thiểu tài khoản và giao dịch chứng khoán miễn phí.

Và giá của tư vấn tài chính cũng giảm đáng kể. Nếu bạn muốn một cố vấn robo tự động đầu tư cho bạn, Betterment chỉ tính phí hàng năm là 0,25%.

Thực tế là, bạn nên tập trung vào việc tránh phí - lệ phí là chi phí lớn nhất cho các nhà đầu tư trong thời gian dài. Vì vậy, giảm thiểu chúng phải là ưu tiên hàng đầu của bạn. Nhưng bạn cần phải chú ý điều gì?

Quỹ bán tải / nạp tiền - Khoản phí lớn nhất mà người đọc của chúng tôi đã đạt được là doanh số bán hàng. Hầu như tất cả số tiền mà cố vấn tài chính của anh đặt cho anh ta đều được "nạp" - nghĩa là họ buộc anh ta phải trả một khoản phí để đầu tư. Trong trường hợp này, nó đã gần như luôn luôn 5,75% lên phía trước. Và cố vấn tài chính đã nhận được hoa hồng từ mức tải 4,75% đó.

Bạn có thấy lý do tại sao các cố vấn tài chính có thể được khuyến khích để chỉ đạo khách hàng nạp tiền tương hỗ? Đó là nơi tiền lớn dành cho cố vấn này. Lệ phí hàng năm là không có gì (chỉ $ 108 mỗi năm). Nhưng cố vấn này đã kiếm được gần 7,500 đô la tiền hoa hồng cho nhà đầu tư này.

Thậm chí tệ hơn, chúng tôi đã có thể tìm được số tiền ít tốn kém hơn cho tất cả các khoản đầu tư mà cố vấn tài chính này đã đưa khách hàng của mình vào. Ý kiến của tôi là điều này không nằm trong quyền lợi ủy thác của khách hàng. Tôi thực sự tự hỏi làm thế nào các cố vấn tài chính sẽ biện minh cho nó tại tòa án nếu anh ta bị kiện?

Điểm mấu chốt là, tránh các quỹ tương hỗ có tải bán hàng. Bạn có thể làm tốt hơn.

Tỷ lệ chi phí - Mức phí lớn nhất tiếp theo cần chú ý là tỷ lệ chi phí. Đây là tỷ lệ phần trăm đầu tư của bạn mà bạn sẽ trả mỗi năm cho quỹ tương hỗ / công ty ETF. Đó là một khoản phí hàng năm - vì vậy nó hợp chất với khoản đầu tư của bạn.

Nhiều quỹ ETF cơ bản và quỹ tương hỗ có tỷ lệ chi phí dưới 0,25%. Tỷ lệ chi phí tốt nhất giảm 0,03% xuống 0,06%. Nếu bạn nhận thấy trong câu chuyện của người đọc của chúng tôi, không chỉ là ông đã bán quỹ tương hỗ nạp, nhưng mỗi quỹ này có tỷ lệ chi phí trên 1%. Đó là cực kỳ cao (và theo ý kiến của tôi, nên được outlawed).

Thông thường, tỷ lệ chi phí của bạn sẽ thấp hơn với các quỹ chỉ số chứng khoán, và cao hơn với trái phiếu và các quỹ quốc tế. Phí này chỉ cao hơn cho các loại đầu tư này. Điểm mấu chốt ở đây - tìm tỷ lệ chi phí thấp nhất có thể.

Hoa hồng - Hoa hồng là những gì bạn trả tiền môi giới của bạn để đầu tư. Ví dụ, Fidelity có hoa hồng 4,95 đô la, nhưng họ cũng có nhiều ETF hoa hồng miễn phí.

Bạn nên xem xét để tránh hoa hồng khi có thể. Nhưng đừng tránh hoa hồng với chi phí cao hơn.

Ví dụ: nếu bạn có quỹ hoa hồng miễn phí với tỷ lệ chi phí 0,10% và ETF bạn sẽ trả 4,95 đô la cho, nhưng chỉ có tỷ lệ chi phí 0,06% - đi kèm với tỷ lệ chi phí thấp hơn. Vì đó là một tỷ lệ phần trăm đầu tư của bạn, đó là nhiều tiền hơn bất kỳ khoản hoa hồng nào!

Trong ví dụ này, nếu chúng tôi đầu tư 20.000 đô la - tỷ lệ chi phí là 0,10% là 20 đô la. Tại 0,06%, đó là $ 12 mỗi năm - một khoản tiết kiệm $ 8 mỗi năm - đã vượt qua chi phí hoa hồng chỉ $ 4,95.

"Cố vấn tài chính hàng đầu" - Nếu bạn từng nghe một cố vấn tài chính tự hào về việc trở thành cố vấn tài chính hàng đầu trong công ty hoặc khu vực của họ, hãy tìm cách làm rõ. Bạn thấy đấy, nhiều công ty trong nội bộ xếp hạng các cố vấn của họ bằng số tiền họ mang vào công ty hoặc bằng số tiền hoa hồng họ kiếm được.

Là một nhà đầu tư, đây có thể là số liệu ngược lại bạn muốn từ cố vấn tài chính của mình. Bạn không muốn làm việc với cố vấn kiếm được nhiều hoa hồng nhất - bởi vì họ đang tính tiền cho bạn những khoản hoa hồng đó!

Bây giờ, một số bảng xếp hạng có thể hữu ích, nhưng chỉ cần làm thẩm định của bạn trước khi làm việc với bất cứ ai.

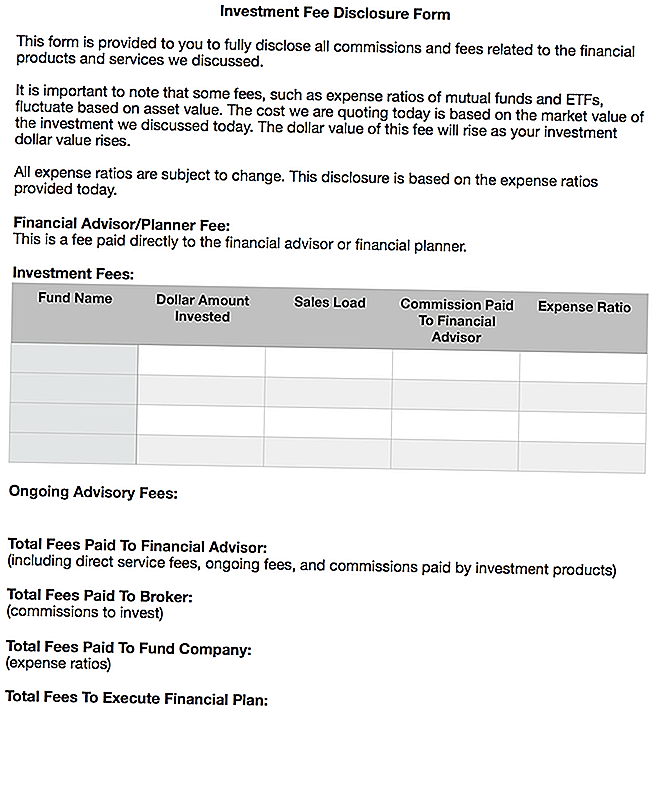

Giấc mơ của tôi về cách tư vấn tài chính trung thực sẽ tiết lộ chi phí của họ

Phần đáng buồn của việc này là phải mất rất nhiều thời gian và công sức để tìm ra những gì bạn đang thực sự trả cho cố vấn tài chính của bạn. Tôi đã dành khoảng một giờ để nghiên cứu các khoản phí, tỷ lệ chi phí và hoa hồng mà cố vấn tài chính đã nhận được cho bài viết này. Và hầu hết mọi người sẽ không dành thời gian để làm điều đó.

Tôi thực sự với nhiều cố vấn đã lên phía trước, trung thực và minh bạch về phí của họ. Đó là lý do tại sao tôi thực sự thích các nhà lập kế hoạch tài chính chỉ trả phí. Bạn trả một khoản phí cố định và nhận được một kế hoạch tài chính mà bạn có thể thực hiện.

Tuy nhiên, tôi thậm chí không biết liệu điều đó có đủ xa cho những gì mọi người cần biết về phí đầu tư của họ hay không. Tôi nghĩ rằng chúng tôi đã đi một chặng đường dài trong việc tiết lộ chi phí cho các khoản thế chấp, cho vay xe hơi, thẻ tín dụng, và nhiều hơn nữa - nhưng đầu tư vẫn là một khu vực rất tối.

Tôi mong rằng các cố vấn tài chính trung thực sẽ cùng nhau tiết lộ chi phí cho một người nhắn tin, và sẽ được yêu cầu phải đi qua nó với khách hàng. Khách hàng sau đó sẽ phải ký vào đó.

Tôi hình dung nó như thế này:

Tôi đã tải lên một Tài liệu Word của biểu mẫu này nếu có ai muốn sử dụng và / hoặc sửa đổi nó. Bạn có thể tải xuống bản sao tại đây: Biểu mẫu tiết lộ phí đầu tư

Tôi nghĩ rằng loại hình này sẽ mang lại một số lượng lớn tính minh bạch cho các chi phí liên quan đến đầu tư, tư vấn tài chính, lãi suất ủy thác thực sự và hơn thế nữa.

Suy nghĩ cuối cùng

Tôi thực sự ghét nó khi tôi thấy độc giả trong một tình huống xấu. Tôi không nghĩ rằng nó đúng như thế nào cố vấn tài chính của người đọc này thiết lập các khoản đầu tư của mình. Tuy nhiên, điều này thật đáng buồn là một thực tế phổ biến và tôi đã nghe nói về nó khá một chút.

Đó là một trong những lý do tại sao tôi quyết định không đi vào các dịch vụ tài chính sau khi thực tập tại một môi giới đang làm những việc tương tự. Nó chỉ cảm thấy bẩn thỉu.

Trong thế giới ngày nay, bạn có thể thiết lập một danh mục đầu tư chi phí thấp và tiết kiệm hàng ngàn đô la phí. Nếu bạn muốn hoặc cần tư vấn, hãy trả tiền cho nó - nhưng chỉ cần đảm bảo bạn hiểu đầy đủ những gì bạn đang trả và tất cả các chi phí liên quan.

Nếu bạn không thoải mái ngay cả khi quản lý danh mục đầu tư của mình sau khi nhận được một kế hoạch tài chính, thì hãy xem xét một dịch vụ tư vấn robo như Betterment là một cách tuyệt vời để đi. Đối với một khoản phí nhỏ (0,25% tài sản), họ chăm sóc mọi thứ bắt đầu kết thúc. Tất cả những gì bạn phải làm là chuyển tiền vào tài khoản - đơn giản như vậy.

Điểm mấu chốt là bạn không cần phải bị lừa để có được lời khuyên tài chính vững chắc. Và bạn nên luôn biết những gì bạn đang trả tiền.

Bạn nghĩ gì về điều này? Bạn đã bị lợi dụng (hoặc thấy nó xảy ra)? Bạn có nghĩ rằng quy tắc ủy thác nên chặt chẽ hơn trong việc tiết lộ chi phí đầu tư và lệ phí?

Bài ViếT Phổ BiếN

800K cho vay sinh viên tư nhân sẽ được kiểm toán do các cáo buộc gây sốc

Equifax Got Hacked hồi tháng 3, nhưng có lẽ bạn chưa bao giờ nghe về nó

Đây là lý do tại sao thông minh hơn để mua trang điểm Halloween tại Ulta hơn một cửa hàng bên

Làm thế nào để nói không tại nơi làm việc khi bạn là loại người luôn luôn nói có

8 Sneaky Mind Games Cửa hàng tạp hóa Play để giúp bạn chi tiêu nhiều tiền hơn

GửI CảM NhậN