Anh ấy đã được cho là là câu chuyện thành công của tôi.

Tôi đã nói chuyện với rất nhiều bạn trẻ về việc đầu tư, nhưng những bài học không bao giờ “nhấp” cho phần lớn trong số họ.

Tôi không chắc tại sao lần này lại khác, nhưng đúng vậy.

Đã hơn 12 năm trước và tôi vừa mới nói chuyện với một số học sinh trung học địa phương chuẩn bị tốt nghiệp. Tôi đã nói rất nhiều về việc đầu tư, các quỹ tương hỗ, lãi kép và Roth IRA.

Đây không phải là lần đầu tiên tôi nói ở trường trung học địa phương của chúng tôi, vì vậy thật không may tôi biết những gì mong đợi.

Tôi dự kiến sẽ nhìn thấy những cái nhìn trống rỗng, trẻ em thì thầm với bạn bè của họ, và rất nhiều sự thờ ơ.

Nhưng đối với đứa trẻ này, nó khác. Anh đang chú ý. Anh ấy đã thực sự lắng nghe.

Vào cuối buổi nói chuyện của tôi, người thanh niên thông minh này tiếp cận tôi và hỏi xin danh thiếp của tôi. Anh ấy nói anh ấy vui mừng về ý tưởng đầu tư và muốn bắt đầu bỏ ra 50 đô la một tháng. Không có cách nào mà tôi sẽ làm anh ta xấu hổ và khiến anh ta đầu tư, vì vậy tôi đưa cho anh ta danh thiếp của tôi và đặt nó vào anh ta để liên lạc với tôi.

Thấp và nhìn, anh ta đã làm. Và không giống như những đứa trẻ khác ở độ tuổi của mình, anh làm việc bán thời gian tại một nhà cung cấp điện thoại di động địa phương và thực sự có thể đầu tư 50 đô la một tháng. Khi tôi chạy các con số cho anh ta và cho anh ta xem 50 đô la một tháng có thể tăng lên trong vòng 30 và 40 năm tới, cả hai chúng tôi đều trở nên phấn khích cho tương lai của anh ấy.

Nhanh chóng chuyển tiếp sáu đến chín tháng và nó thậm chí còn thú vị hơn. Tại sao? Bởi vì anh ta bắt đầu tăng số tiền mặt anh ta đầu tư mỗi tháng. Bắt đầu, anh ta tăng nó lên đầu tư $ 100 mỗi tháng. Sau đó, anh ta tăng lên tới 150 đô la, sau đó là 200 đô la. Tại thời điểm đó, một sự kết hợp của những điều đã xảy ra.

Trước hết, anh ấy đã cãi nhau với một vài công việc khác nhau sau đại học và đấu tranh để quyết định nghề nghiệp. Tệ hơn nữa, anh ta sợ hãi. Mặc dù chúng tôi đã nói rất chi tiết về việc anh ấy không cần số tiền này ngay bây giờ, anh ấy vẫn hoảng sợ khi thị trường bắt đầu giảm xuống.

Vì vậy, thay vì gắn bó với những đóng góp hàng tháng của mình để Roth IRA của mình, sinh viên giải thưởng của tôi bỏ thuốc lá. Anh ta đi gà tây lạnh. Mặc dù tôi đã thúc đẩy ý tưởng về những gì anh ta có thể có trong nhiều thập niên trên đường dây về nhà, anh ta không có ngọn lửa giống như anh ấy đã làm khi chúng tôi gặp nhau lần đầu tiên.

Đứa trẻ 18 tuổi này bây giờ là một người đàn ông 30 tuổi. Và khi bạn nhìn vào nơi mà anh ta nên ở trong Roth IRA của anh ấy, bạn có thể nói rằng anh ta thậm chí không gần gũi. Tệ hơn nữa, anh ta đã lấy một số bản phân phối trong những năm qua. Lần cuối cùng tôi kiểm tra, anh ta chỉ còn dưới 3000 đô la - một tiếng khóc xa nơi anh ta nên ở.

Tôi không chắc điều gì khiến tôi nghĩ về người đàn ông trẻ này một lần nữa, nhưng nó khiến tôi tò mò muốn nghĩ anh ta sẽ ở đâu nếu anh ta giữ nó.

Sử dụng một trong những cơ sở dữ liệu quỹ tương hỗ của chúng tôi, tôi đã có thể quay trở lại và đầu vào những gì nó sẽ giống như ông đã đầu tư $ 50 một tháng cho đến bây giờ.

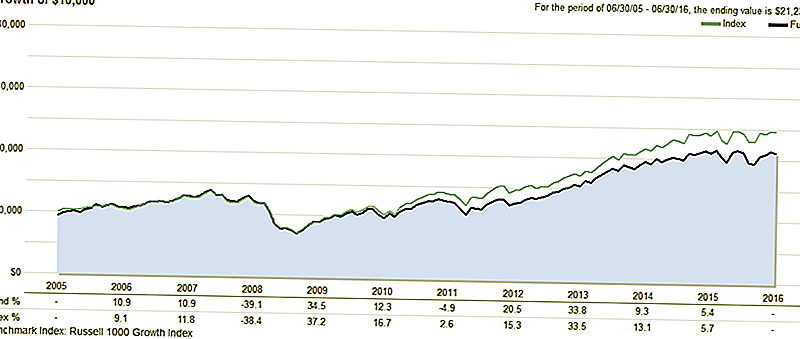

Dưới đây là một vài ví dụ. Trước khi chúng tôi xem xét các ví dụ này, đây là ảnh chụp nhanh quỹ tương hỗ mà anh bắt đầu với. Quỹ tương hỗ này vào thời điểm đó là một trong những danh mục hàng đầu trong danh mục của nó. Như bạn có thể thấy bây giờ, nó đã thực hiện dưới mức trung bình trong vài năm qua.

Những con số

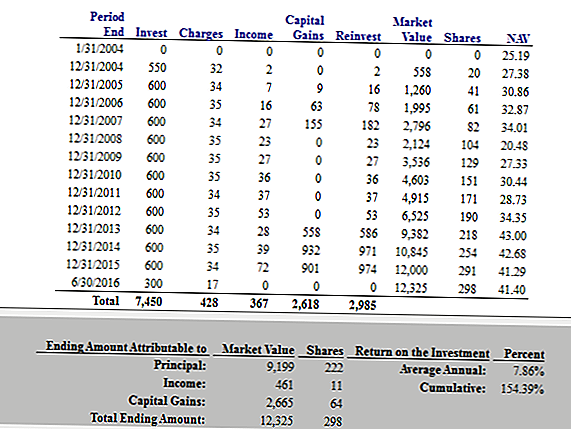

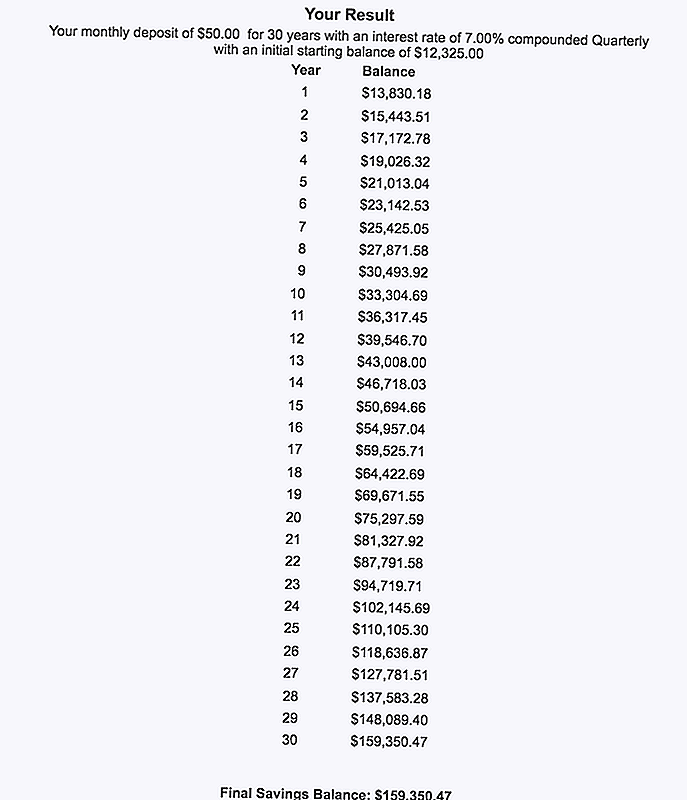

Trong ví dụ đầu tiên này, chúng tôi giả định rằng nhà đầu tư trẻ này đã bỏ ra 50 đô la một tháng và tiếp tục làm như vậy cho đến ngày sinh nhật thứ 30 của mình. Bằng cách đầu tư chỉ 50 đô la một tháng vào lúc anh ta 30 tuổi, anh ta đã tích lũy được 12.325 đô la. Đó không phải là xấu cho một mức giá tương đương với tư cách thành viên phòng tập thể dục mỗi tháng.

Trong ví dụ tiếp theo, tôi cố gắng bắt chước những gì nó có thể trông như thế nào nếu anh ta tiếp tục đi theo con đường mà anh ta đang đi. Nếu bạn nhớ lại, anh ta bắt đầu ở mức 50 đô la một tháng nhưng có thể tăng lên trong vài năm đầu tiên.

Trong ví dụ này, tôi giả định rằng anh ta bắt đầu với 50 đô la một tháng và sau đó tăng lên 50 đô la một tháng mỗi năm. Vì vậy, vào thời điểm anh ta ba mươi tuổi, anh ta đã bỏ ra $ 7.150 mỗi năm.

Lưu ý: Tôi biết tôi đã đề cập đến lần cuối cùng rằng đây là một Roth IRA và tôi biết rằng vượt quá giới hạn Roth IRA, nhưng chỉ làm việc với tôi về điều này.

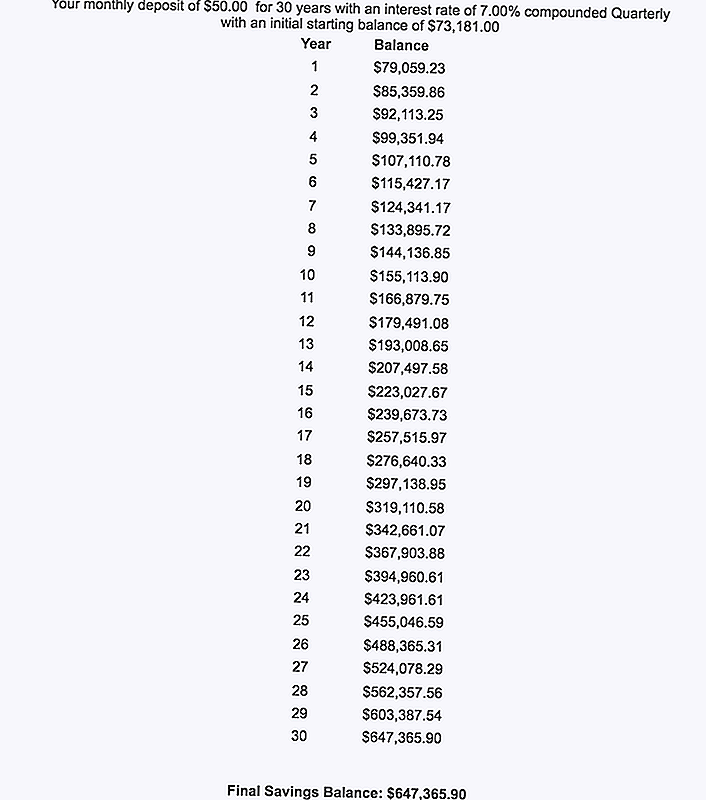

Vì vậy, trong ví dụ này, khoản đầu tư của anh ấy đã tăng lên 73.181 đô la. Con số này cao hơn 24 lần so với những gì anh ta hiện có, chỉ khi anh ta ở lại khóa học.

Vì vậy, trong ví dụ đầu tiên, anh ta đã tiếp tục với 50 đô la một tháng cho đến 30 tuổi và sau đó lên đến 60 tuổi, giá trị kết thúc của anh ta sẽ là $ 159,350,47. Không tệ.

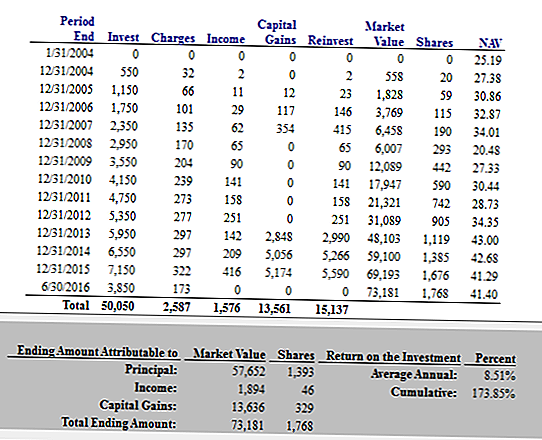

Tuy nhiên, tôi đã có một số khó khăn cố gắng để hiển thị những gì sẽ xảy ra nếu anh ta tăng nó $ 50 một tháng mỗi năm trong 30 năm tới.

Vì tính đơn giản, để tính toán tiếp theo, chúng tôi sẽ mở rộng tính toán thứ hai của anh ấy tăng 50 đô la một tháng mỗi năm cho đến khi 30 tuổi, sau đó tăng 50 đô la một tháng trong 30 năm tiếp theo.

Ngay cả ở số tiền đó, và với số tiền hoàn lại 7% trên số tiền của mình, số dư cuối cùng của anh ở tuổi 60 sẽ là $ 647,365,90.

Wow.

$647,365.90.

Bạn có thể tin được không?

Có rất nhiều bài học để học ở đây. Hãy đi sâu vào.

5 bài học từ $ 647,365.90 Đầu tư sai lầm

Trước hết, tôi không cố làm xấu hổ người bạn của tôi ở đây. Giống như nhiều nhà đầu tư khác, anh ấy bắt đầu với ý tưởng đúng đắn. Sau đó cuộc sống đã xảy ra, giống như nó dành cho phần còn lại của chúng ta. Mặc dù anh ấy mắc phải một số sai lầm, anh ấy chỉ có thể lăn với những cú đấm như bất cứ ai khác sẽ làm.

Một điều tích cực khác cho học sinh cũ của tôi là anh ta vẫn chỉ mới ba mươi tuổi. Mặc dù anh ấy đã bỏ lỡ một số tăng trưởng nghiêm trọng cho đến bây giờ, anh ấy vẫn có thời gian để bắt đầu lại, thời gian để khơi dậy niềm đam mê đầu tư của mình, và thời gian để biến mọi thứ xung quanh.

Nhưng, bạn có thể học được gì từ điều này? Tin tôi đi, có một loạt bài học ở đây mà bất cứ ai cũng có thể nộp đơn. Hãy cùng bắt đầu lại từ đầu.

Bài học # 1: Mối quan tâm hợp chất là phép thuật.

Có một lý do lãi kép được gọi là "kỳ quan thứ tám của thế giới." Với đủ thời gian, và với lãi kép, thậm chí một lượng nhỏ tiền có thể giúp bạn phát triển giàu có tuyệt vời! Tuy nhiên, để thu hút sự chú ý của bạn, bạn cần phải bắt đầu đầu tư sớm - thật sớm.

Ví dụ tôi chia sẻ trong câu chuyện này minh họa sự kỳ diệu của lãi kép một cách hoàn hảo. Với lãi kép, tiền tự phát triển và các hợp chất liên tục mà không cần sự giúp đỡ của bạn. Và khi bạn tiếp tục đầu tư từng tháng, giá trị của các khoản đầu tư của bạn có thể tăng và mở rộng theo những cách bạn không tin.

Nhớ lại, những con số không nói dối.

Nếu bạn muốn xem làm thế nào lãi kép có thể làm việc có lợi cho bạn, chơi xung quanh với một máy tính lãi kép trên của riêng bạn. Những gì bạn thấy có thể làm bạn kinh ngạc.

Bài học # 2: Bạn phải đầu tư lâu dài!

Dưới đây là một bài học quan trọng khác bạn có thể đạt được từ câu chuyện này: Nếu bạn muốn phát triển giàu có, bạn phải đầu tư lâu dài. Sinh viên giải thưởng của tôi đã cho phép bản thân trở nên “hoảng sợ” bởi một thị trường chứng khoán biến động. Tệ hơn nữa, anh ta đã phân phối từ Roth IRA của mình trên đường đi.

Dù thế nào đi chăng nữa, bạn cũng không thể để cho các thị trường giảm bạn xuống. Để tăng sự giàu có và giá trị thực của bạn, bạn phải tiếp tục đầu tư mỗi tháng bất kể điều gì - ngay cả khi thị trường giảm xuống, hoặc nếu bạn không cảm thấy thích, hoặc khi bạn sợ hãi. Nếu bạn để cho sự sợ hãi và cuộc sống cản đường, bạn sẽ bỏ lỡ nhiều năm phát triển có thể giúp bạn phát triển giàu có.

Bài học # 3: Ngay cả sự lựa chọn đầu tư phụ cận cũng có thể giúp bạn phát triển phong phú khi thời gian ở bên cạnh bạn.

Một điều thực sự tuyệt vời về câu chuyện tôi chia sẻ ở trên là Quỹ Tương hỗ của cựu sinh viên của tôi thậm chí còn không làm điều đó tuyệt vời. Như tôi đã đề cập, hiệu suất của nó chỉ là như vậy.

Điều này chỉ cho thấy cách thực hiện một cách tiếp cận dài hạn có thể giúp bạn phát triển giàu có bất kể bạn có lựa chọn tối ưu hay không. Mỗi lần, đầu tư vào một cái gì đó sẽ để bạn tốt hơn nếu bạn không đầu tư gì cả.

Bởi vì rất nhiều người sợ đầu tư và đưa ra lựa chọn sai, bài học này rất quan trọng. Hãy nhớ rằng, khi bạn đầu tư cho một chặng đường dài, sai lầm tồi tệ nhất bạn có thể thực hiện là ngồi bên lề.

Bài học # 4: Đầu tư vào Roth IRA có nghĩa là tiền miễn thuế sau này.

Hãy nhớ làm thế nào học sinh của tôi đầu tư số lượng lớn tiền của mình trong một tài khoản Roth IRA lúc đầu tiên? Bởi vì các khoản đầu tư vào Roth IRA là sau thuế, tiền của bạn phát triển miễn thuế. Thậm chí tốt hơn, bạn không phải trả thuế thu nhập đối với phân phối từ Roth IRA khi bạn đạt đến tuổi nghỉ hưu. Liệu nó có gì tốt hơn?

Nếu bạn tôi tiếp tục ném tiền vào Roth IRA của anh ta, anh ta sẽ có một quả trứng khổng lồ để lấy tiền từ khi về hưu. Bạn có thể tưởng tượng cách thức giải phóng cảm giác đó? Bạn có thể tưởng tượng cảm giác an toàn sẽ mang lại?

Nếu bạn nghĩ rằng “bản thân tương lai” của bạn có thể muốn một số tiền mặt miễn thuế, thì bây giờ là lúc để bắt đầu. Miễn là bạn đủ điều kiện, bạn có thể mở Roth IRA và bắt đầu đầu tư ngay lập tức.

Bài học # 5: Tự động hóa tài chính của bạn, sau đó để chúng một mình.

Bài học cuối cùng là bài học lớn khác. Hãy xem xét cùng một kịch bản trên, nhưng hãy tưởng tượng học sinh của tôi đã tự động hóa mọi thứ. Thay vì tự đầu tư tiền của mình mỗi tháng, giả sử anh ta thiết lập tiền gửi tự động vào tài khoản đầu tư của mình. Và bởi vì các khoản đầu tư của anh ấy là tự động, hãy giả vờ là anh ta quên mất chúng và để chúng lại một mình.

Rõ ràng, học sinh của tôi sẽ tốt hơn nếu như vậy. Nếu anh ta đã tự động hóa tài chính của mình và để lại chúng một mình, anh ta sẽ tốt hơn rất nhiều.

Nếu bạn đang lo lắng về việc căng thẳng trên thị trường hoặc đi theo dõi vì bất kỳ lý do gì, việc tự động hóa tài chính của bạn có thể hữu ích. Một khi bạn chọn đầu tư dài hạn và thiết lập tiền gửi tự động, bạn có thể tiếp tục cuộc sống của bạn và để cho các khoản đầu tư và lãi kép của bạn làm phần còn lại.

Suy nghĩ cuối cùng

Khá phổ biến khi nghe về việc đầu tư những sai lầm. Vào tin tức buổi tối hoặc trong số bạn bè, bạn có thể nghe thấy những câu chuyện về những người mất số tiền khổng lồ trong bất động sản hoặc giao dịch kinh doanh hoặc bằng cách đặt cược vào một cổ phiếu.

Những câu chuyện đó chắc chắn đáng nghe, nhưng chúng không đủ xa. Trong thực tế, sai lầm đầu tư lớn nhất mà bạn có thể làm là không đầu tư chút nào.

Không có vấn đề gì bạn làm, bạn phải gắn bó với nó cho các đường dài và nhận ra theo cách riêng của bạn. Và nếu bạn cần một lời nhắc nhở, tất cả những gì bạn cần làm là chạy các con số. Như minh họa ở trên, các con số không nói dối.

Bài đăng này ban đầu xuất hiện trên Forbes.

Bài ViếT Phổ BiếN

Trong danh dự của cựu chiến binh, Olive Garden cung cấp các bữa ăn miễn phí cho các Servicemembers

IHOP chào mừng cựu chiến binh và quân đội hoạt động với bánh kếp miễn phí cả ngày thứ Tư

22 công ty này sẽ cung cấp cho bạn nội dung miễn phí vào ngày cựu chiến binh để cảm ơn bạn về dịch vụ của bạn

Bệnh lãng phí tiền trên giấy gói và thiệp chúc mừng? Dưới đây là cách lưu

Đây có phải là một Scam? 3 dấu hiệu của tư vấn tài chính xấu

GửI CảM NhậN