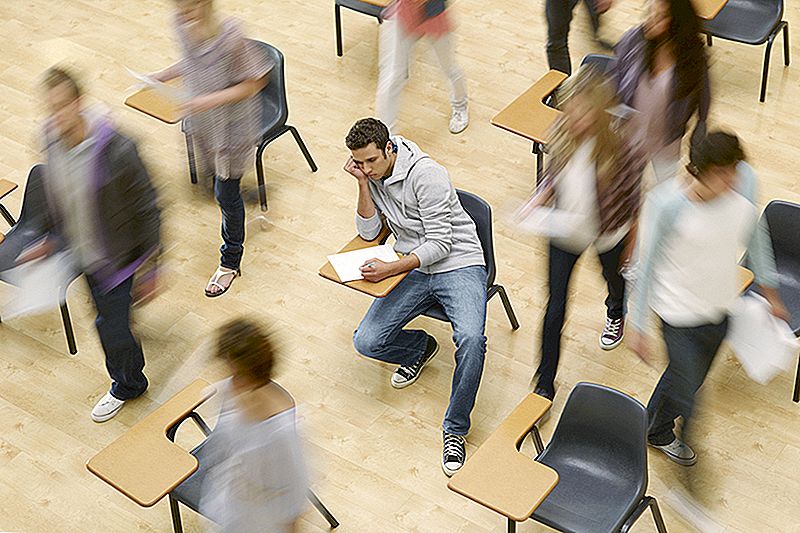

Khi Lớp Cao đẳng 2017 chuẩn bị cho việc tốt nghiệp tháng Năm với hình ảnh cao cấp, bia kỷ niệm và tham gia lớp học kém, họ cũng đang chuẩn bị để trở thành người lớn trong cuộc sống thực.

Có lẽ họ có công việc toàn thời gian đầu tiên của họ với những lợi ích xếp hàng, hoặc có thể họ vẫn đang phác họa kế hoạch 5 năm đó…

Dù bằng cách nào, nhiều người trong số những sinh viên này và sinh viên tốt nghiệp sớm sẽ có khả năng phải đối mặt với gò của nợ sinh viên.

Điều này không có gì mới. Bạn đã nghe tất cả các con số trước đây.

Tuy nhiên, Bộ Giáo dục Hoa Kỳ vừa phát hành một số dữ liệu mới về mặc định cho vay của sinh viên. (Gợi ý: Rất nhiều người Mỹ đang mặc định, có thể không phải là lựa chọn tốt nhất.)

Chắc chắn, các con số được nêu dưới đây là một chút đáng ngạc nhiên, nhưng hãy tiếp tục đọc vì có các tùy chọn khác mà bạn có thể thực hiện trước khi quyết định mặc định.

Hàng tỷ người Mỹ trong các khoản cho vay sinh viên - và mặc định cho họ

Mquặng hơn 42 triệu người Mỹ nợ một khoản vay trị giá 1,3 nghìn tỷ đô la cho sinh viên liên bang vào cuối năm 2016, theo một thông cáo báo chí của Liên đoàn Người tiêu dùng Mỹ.

Lưu ý: Số tiền đô la này thậm chí không bao gồm các khoản vay tư nhân, thẻ tín dụng hoặc các khoản vay mua nhà.

Để đưa điều đó vào quan điểm, người vay trung bình nợ hơn 30.000 đô la trong khoản nợ vay sinh viên - tăng 17% kể từ cuối năm 2013.

Một đoạn dữ liệu được phát hành tập trung vào mặc định cho vay của sinh viên.

Khi bạn mặc định trên một liên bang cho vay, điều đó có nghĩa là bạn chưa thực hiện bất kỳ khoản thanh toán nào trong 270 ngày. Việc không thanh toán có nghĩa là toàn bộ số dư của bạn sẽ đến hạn ngay lập tức, theo hướng dẫn cho vay sinh viên mở rộng của The Penny Hoarder.

Nếu bạn không thanh toán, sau đó tắt cho bộ sưu tập. Ngoài ra, nợ của bạn tăng lên do phí trả chậm, lãi suất và bất kỳ khoản phí phụ trội nào bắt nguồn từ các khoản thu.

Về lâu dài, việc mặc định có thể khiến bạn không đủ điều kiện nhận hỗ trợ sinh viên liên bang bổ sung và làm tổn thương điểm tín dụng của bạn. Chính phủ cũng có thể khấu trừ hoàn thuế liên bang và tiểu bang của bạn, hoặc thậm chí yêu cầu chủ lao động của bạn trang trí tiền lương của bạn để trả hết tiền.

Hậu quả của việc mặc định là nguy hiểm, nhưng 1,1 triệu người vay tiền vay trực tiếp của Liên bang vẫn được mặc định trong năm 2016.

“3.000 khoản nợ cho sinh viên có thể ngăn ngừa được mặc định mỗi ngày ở Mỹ là 3.000 quá nhiều,” người đồng cấp cao của Consumer Federation of America, Rohit Chopra, nói.

Nhưng nếu bạn không thể thực hiện thanh toán, bạn có thực sự có bất kỳ tùy chọn nào khác không phù hợp với các thống kê này không?

Có, bạn có tùy chọn.

Cân nhắc hợp nhất hoặc tái tài trợ trước khi mặc định cho vay sinh viên

Trong thực tế, bạn có hai lựa chọn chính: hợp nhất hoặc tái cấp vốn các khoản vay của bạn.

Penny Hoarder Dana Sitar viết: “Tái cấp vốn hoặc củng cố các khoản vay của bạn thường có nghĩa là thay thế danh sách các khoản vay của bạn bằng một (hoặc một vài) khoản nợ bao gồm tất cả các khoản nợ sinh viên của bạn”.

Nếu bạn có nhiều hơn một khoản vay sinh viên, bạn có thể xem xét hợp nhất. Điều này sẽ gộp tất cả các khoản thanh toán đó thành một số dư. Cuối cùng, bạn sẽ có một khoản thanh toán một tháng với một mức lãi suất. Hợp nhất chỉ làm cho các khoản vay của bạn dễ quản lý và theo kịp hơn.

Tái cấp vốn có nghĩa là bạn đang hoàn thành Mới tiền vay. Một số đặc quyền tái cấp vốn bao gồm lãi suất mới (thấp hơn) và các điều khoản mới.

Chúng tôi đã viết về một số người đã thành công lớn - và tiết kiệm - khi họ tái cấp vốn cho khoản vay sinh viên của họ.

- Jammie Proctor đã trở lại trường học ở tuổi 36 và lấy bằng cử nhân về kỹ thuật điện của Đại học Công nghệ Georgia. Khen ngợi chắc chắn, nhưng anh ấy đã nhận được hơn 50.000 đô la cho các khoản vay sinh viên. Ông đã chọn tái cấp vốn và tiết kiệm được khoảng 6.000 - 7.000 đô la. Hơn nữa, anh ta nên có tất cả được trả hết trong khoảng bảy năm. Đọc thêm tại đây.

- Sau khi John DePrato tái tài trợ 65.000 đô la tiền vay sinh viên của mình từ bằng cử nhân và MBA, ông cảm thấy bị nghiền nát bởi khoản thanh toán hàng tháng 850 đô la của mình. Điều này đặt một kink trong kế hoạch của mình để mua một ngôi nhà với vợ. Khi ông tái cấp vốn, ông đã cắt giảm một nửa số tiền này - còn 400 đô la mỗi tháng. Bạn có thể đọc thêm về câu chuyện của DePrato tại đây.

- Ashley Williams tốt nghiệp đại học với số tiền vay sinh viên là 46.000 đô la. Đó là sáu năm trước. Bây giờ cô nợ hơn 51.000 đô la - nhờ sự quan tâm. Cô quyết định tái cấp vốn, tiết kiệm cho cô khoảng 18.000 đô la tiền lãi và ít nhất năm năm thanh toán. Đọc thêm về quyết định tái tài trợ của cô ở đây.

Mỗi người trong số những cá nhân vay nặng lãi này đều sử dụng Credible, một thị trường tái cấp vốn cho sinh viên độc lập.

"Nó giống như một Kayak hoặc một Zillow cho vay sinh viên," Michael Fishel, một luật sư Houston tốt nghiệp trường luật năm 2012 cho biết với 135.000 đô la cho các khoản vay. “Thật tuyệt vời.”

Không tái cấp vốn tích cực là lựa chọn tốt nhất cho bạn? Chúng tôi đã tạo ra một sơ đồ tiện lợi có thể giúp quyết định.

Lượt của bạn: Việc tái cấp vốn các khoản vay sinh viên của bạn có giúp bạn tiết kiệm tiền không?

Tiết lộ: Bài đăng này chứa các liên kết liên kết. Bằng cách xem nội dung nổi bật này, bạn sẽ giúp chúng tôi mang đến cho bạn nhiều cách tiết kiệm hơn!

Carson Kohler (@CarsonKohler) là một nhà văn trẻ tại The Penny Hoarder.

Bài ViếT Phổ BiếN

Làm việc bán thời gian tại 10 công ty này và bạn sẽ nhận được những lợi ích tuyệt vời

Ăn vào hoặc ra ngoài? Người Mỹ chi tiêu nhiều hơn tại các nhà hàng Than trên cửa hàng tạp hóa

Công ty này sẽ trả tiền cho bạn để khám phá Rockies và làm việc từ nhà

Nợ có biến mất khi bạn chết không? Không cần thiết

Làm thế nào Mẹ của 3 xuất bản 4 tiểu thuyết một năm mà không đi điên

GửI CảM NhậN