Trong vài tháng qua, tôi đã nhìn vào thị trường bất động sản ở Portland. Tuần trước, tôi đưa ra một đề nghị. Tôi đã không nhận được nơi này, nhưng tôi không buồn về nó. Tôi quyết định quay trở lại, và ngừng tìm kiếm một lúc, và nhìn thấy cuộc sống đưa tôi đến đâu.

Tuy nhiên, khi tôi đưa ra đề nghị của mình, tôi đã quan tâm để biết khoản tiền thế chấp này sẽ khiến tôi mất bao nhiêu tiền, tất cả trong đó.

Vì vậy, giống như tất cả mọi thứ, tôi đã đi đến internet, hỏi câu hỏi của tôi, và có một câu trả lời khá tốt. Máy tính được sử dụng là trên Zillow, nhưng có một triệu máy tính thế chấp khác ra khỏi đó.

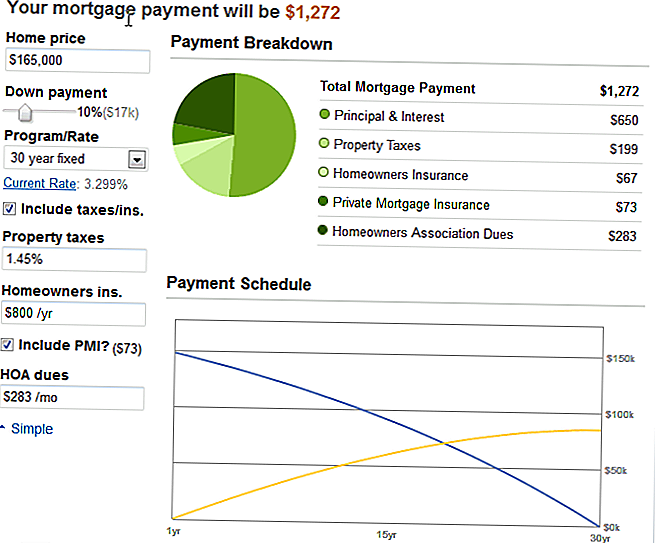

Các căn hộ trong câu hỏi được liệt kê tại $ 165,000, vì vậy tôi gõ vào tất cả các biến của tôi (giảm 10%, 1,45% thuế tài sản, bảo hiểm chủ nhà ở mặc định vì tôi hoàn toàn không có ý tưởng, $ 283 HOA, và $ 73 PMI, kể từ khi tôi sẽ không giảm 20%) và điều này đã tạo ra biểu đồ đáng yêu này:

Tổng số tiền thanh toán của tôi là $ 1272. Không tệ. Một chút hơn tôi đang trả tiền, nhưng căn hộ có ba phòng ngủ và hai phòng tắm! Vì vậy, hoàn toàn có thể làm được. Đặc biệt là nếu tôi chờ cho đến khi tôi hoàn toàn hết nợ, thì sẽ có hai khoản thanh toán mà tôi không còn thực hiện nữa.

Tuy nhiên, tôi nhận thấy, ở góc trên bên trái, một trình đơn thả xuống.

Nó được thiết lập trên 30 năm cố định, đó là những gì mọi người làm. Đúng?

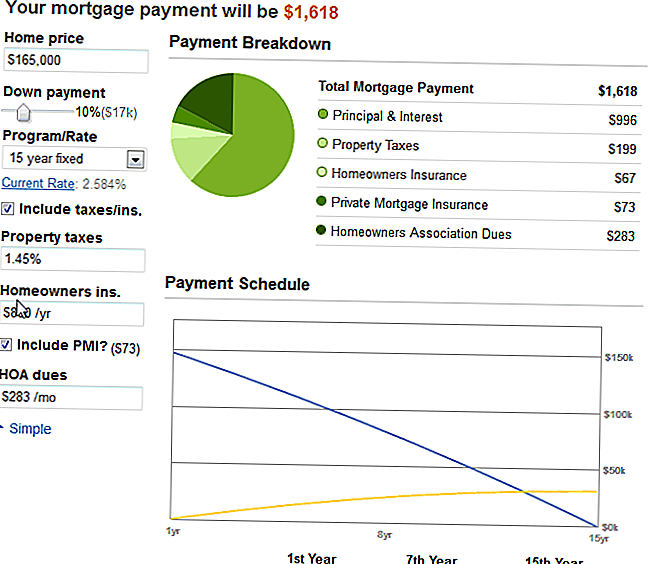

Tò mò, tôi đã thay đổi nó thành một con số cố định 15 năm, đầy đủ mong đợi để tăng gấp đôi, hoặc gần gấp đôi.

Nhưng một điều buồn cười xảy ra. Bây giờ, đừng trêu chọc tôi, nhưng đây thực sự là lần đầu tiên tôi thấy sự kỳ diệu của sự thích thú trong công việc.

Giảm thời gian từ 30 đến 15 năm chỉ thay đổi khoản thanh toán thế chấp tối thiểu của tôi là $ 346.

Tôi gãi đầu, suy nghĩ, không, đây không phải là trường hợp.

Nhưng nó đã được.

Và đây là những gì tôi đã học được: lý do họ đẩy bạn vào một thời hạn dài hơn để họ kiếm được nhiều tiền hơn!

Lãi suất giảm 3/4 phần trăm, và trả thêm $ 346 một tháng trong 15 năm Tôi sẽ không còn thế chấp trong 15 năm nữa!

Bây giờ, tôi không phải là tất cả những gì thoải mái cam kết với mức cao của một khoản thanh toán, khi ngay bây giờ, tiền thuê nhà và tiện ích của tôi ngồi khá là $ 825 một tháng. Nhưng nó làm tôi suy nghĩ.

Suy nghĩ về căn hộ và lợi ích hợp chất

Thứ nhất, tôi rất vui vì tôi không có căn hộ đó. Nó không hoàn hảo. Nó tốt, đáng yêu, và có thể đã hoạt động, nhưng nó hơi quá xa, và tôi sẽ không thể loại bỏ chiếc xe của tôi và sống gần như tôi đã mơ về việc làm. Nó vẫn còn trong giới hạn thành phố, nhưng không đi bộ đến bất cứ điều gì thú vị.

Hai, tôi rất vui khi dành năm nay để loại bỏ các khoản nợ tiêu dùng cuối cùng (ít hơn $ 5K tổng số tiền vay sinh viên và khoản vay xe) và bắt đầu tiết kiệm. Tôi sẽ tăng tiềm năng kiếm tiền của mình (nếu số tiền mà tôi yêu cầu bao giờ được đưa vào!) Và tôi sẽ chỉ mua một cái gì đó khi tôi có đủ khả năng để thực hiện một khoản thế chấp 15 năm.

Ba, tôi nhận ra rằng thực sự có ma thuật trong lãi kép. Nó không chỉ ở bên tôi, thực sự. Nó ở bên cạnh những người cho vay. Như thường lệ.

Có thông minh hơn để trả thêm $ 3-400 một tháng cho một ghi chú 30 năm không? Đó là điều bảo thủ hơn để làm. Mục tiêu của tôi là tiếp tục tiết kiệm một nửa thu nhập sau thuế của tôi mỗi năm, và có lẽ chỉ có tỷ lệ 30 năm mới phù hợp với kế hoạch đó. Sau đó, tôi có thể ném thêm bất kỳ thu nhập nào (từ các dự án phụ và công việc bán thời gian) sang một khoản thanh toán bổ sung mỗi tháng.

Bạn làm nghề gì? Bạn có trả tiền thế chấp nhiều lần mỗi tháng không?

Bài ViếT Phổ BiếN

6 Dòng thu nhập đáng giá để đưa vào vị trí ở độ tuổi 20

Làm thế nào thuế trên tiền điện tử như Bitcoin làm việc

Top 10 trang web đầu tư Bitcoin và mật mã

Robinhood Review - Ủy ban giao dịch miễn phí có đáng giá không?

4 ý tưởng kinh doanh tuyệt vời cho sinh viên đại học được khuyến khích

GửI CảM NhậN