Cổ phiếu của Manitowoc (NYSE: MTW) tăng 20% tính từ đầu năm đến nay và có thể có sự quan tâm đối với các nhà đầu tư. Kinh doanh cần cẩu của Manitowoc là một cách tuyệt vời để chơi phục hồi trong xây dựng phi dân cư trong vòng 12 đến 18 tháng tới.

Trong khi thị trường phi dân cư vẫn tương đối trì trệ, một số chỉ số hàng đầu đã bắt đầu cho thấy một số dấu hiệu của cuộc sống. Một số nhà phân tích đang dự báo sự phục hồi trong hoạt động phi dân cư trong năm 2014 có khả năng sẽ tạo ra hoạt động đặt hàng đáng kể và ngược lại với dự báo thu nhập hiện tại.

Ngay cả khi sự phục hồi được đẩy ra xa hơn một chút, và sự tăng trưởng trong năm 2014 là nhẹ nhàng, các biện pháp cắt giảm chi phí trong những năm gần đây sẽ tác động tích cực đến tỷ suất lợi nhuận gia tăng. Đặc biệt, nếu Châu Âu có dấu hiệu của cuộc sống, thì xu hướng tăng có thể quan trọng hơn dự kiến (như chúng ta đã thảo luận về Caterpillar và Trung Quốc).

Giới thiệu về Manitowoc

Manitowoc là nhà sản xuất cần cẩu và thiết bị dịch vụ thực phẩm. Công ty đã đạt gần 4 tỷ đô la doanh thu trong năm 2012 với khoảng 60% đến từ cầu trục và 40% từ dịch vụ thực phẩm.

Kinh doanh dịch vụ thực phẩm tương đối ổn định, với khoảng 65% nhu cầu liên quan đến thay thế. Những thay đổi hàng năm về nhu cầu thị trường cuối cùng trong các cấp thiết bị thực phẩm có xu hướng di chuyển theo các chữ số từ thấp đến giữa đơn.

Việc kinh doanh cẩu là ngược lại - nó là chu kỳ sâu sắc với thay đổi khối lượng đỉnh đến trough 50% + tùy thuộc vào loại thiết bị. Kinh doanh dịch vụ thực phẩm cung cấp Manitowoc với thu nhập ổn định và dòng tiền trong suốt chu kỳ nhưng cổ phiếu có xu hướng di chuyển cùng với những thay đổi trong kinh doanh cần cẩu.

Đơn đặt hàng cẩu / Backlog Drive Stock

Giá cổ phiếu di chuyển gần nhất với doanh nghiệp cần cẩu. Các backlog là trình điều khiển quan trọng ở đây cùng với tỷ lệ book-to-bill. Tỷ lệ giữa các hóa đơn chỉ đơn giản là đơn đặt hàng / bán hàng. Một tỷ lệ trên một chỉ ra một sự gia tăng trong tồn đọng và bán hàng đó nên phát triển. Nếu nó là dưới một, backlog từ chối và bán hàng có thể làm theo. Có một số mức độ thời vụ và các sự kiện đặc biệt tác động đến từng hóa đơn để theo dõi.

Xây dựng phi dân cư xây dựng các đơn đặt hàng cẩu. Dự báo cho năm 2014 là để cải thiện trong xây dựng phi dân cư sau tăng trưởng khoảng 2% trong năm 2013. Dự báo sự đồng thuận hiện tại cho khoảng 8% tăng trưởng trong khu dân cư trong năm 2014. Quan trọng hơn, chỉ số Momentum Dodge, một chỉ số không nhu cầu nhà ở, cải thiện trở lại trong tháng 9 vì nó có nhiều năm 2012. Chỉ số này có xu hướng dẫn đến chi tiêu thực tế khoảng 12 tháng. Cải tiến trong cần cẩu tất cả nên dẫn đến ít nhất một sự gia tăng vừa phải trong các đơn đặt hàng cần cẩu.

Crane Margin Expansion, Châu Âu có thể dẫn đến một nhịp

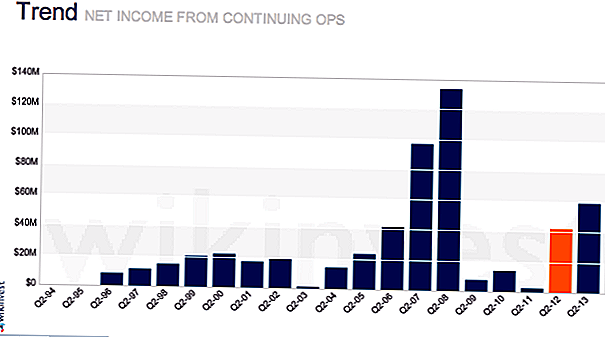

Tăng trưởng thu nhập cũng sẽ được thúc đẩy bởi việc mở rộng lợi nhuận trong phân khúc cần cẩu. Các nhà phân tích quan sát chặt chẽ biên độ tăng / giảm dần theo tuần tự, có nghĩa là quý trước và theo năm. Biên độ gia tăng là đồng đô la bổ sung của lợi nhuận kiếm được khi tăng doanh thu hàng năm. Các yếu tố quan trọng thúc đẩy lợi nhuận gia tăng được tăng chi phí cố định, kinh tế theo quy mô, doanh số bán hàng (đóng góp sản phẩm có lợi nhuận cao hơn) và khả năng nhận giá ngoài chi phí tăng.

Manitowoc đã tập trung vào việc cắt giảm chi phí cố định, cải thiện chuỗi cung ứng của nó và một quy trình sản xuất nạc hơn. Đường phố có thể chưa hoàn toàn chiếm ưu thế về lề khi khối lượng quay trở lại mức bình thường hóa hơn. Đặc biệt ở châu Âu, nơi công ty không kiếm tiền và mất nó trong một vài năm gần đây, sự phục hồi nhẹ trong doanh thu có thể có tác động lớn hơn mong đợi đối với thu nhập.

Cùng với những dòng này, Potain - hoạt động cần cẩu tháp của nó - và các nhà máy ở châu Âu có những hạn chế về việc làm trong nhiều năm sau khi họ mua lại hơn 10 năm trước. Trong thời kỳ suy thoái, quản lý đã có thể cắt giảm lao động và cải thiện cơ cấu chi phí. Lao động nhượng bộ để giữ cho cây không đóng cửa hoặc di chuyển vĩnh viễn. Điều này làm tăng hiệu quả và lợi nhuận ở nhiều nhà máy trong dài hạn nhưng lợi ích chưa được nhìn thấy do nhu cầu yếu từ thị trường châu Âu.

Ngoài lợi ích từ các hoạt động hiệu quả hơn, khoản lỗ được chuyển từ những năm trước sẽ khiến Manitowoc không phải trả thuế cho hầu hết các khoản thu nhập của châu Âu, do đó phần lớn lợi nhuận hoạt động sẽ chuyển sang EPS.

Trả nợ giá trị tạo nợ cho cổ đông

Việc mua lại Foodervice (Enodis) trong năm 2007 đã làm gia tăng mức nợ của công ty gây ra các vấn đề trong thời kỳ suy thoái. Nó đã hoàn trả khoảng 150 triệu đô la Mỹ (1,12 đô la / cổ phiếu) so với TTM và thực hiện các mức tương tự trong năm 2011. Nó có thể duy trì mức trả nợ hàng năm trong phạm vi này nhưng có thể tăng đáng kể trả nợ nếu Crane tăng trở lại.

Trong thời gian hoạt động tại Crane, công ty có thể tạo ra hơn 1 tỷ đô la trong FCF. Với khoản nợ chưa thanh toán 1,8 tỷ đô la, điều đó sẽ dẫn đến việc chuyển khoảng 9 đô la cho mỗi cổ phần giá trị cho các chủ sở hữu cổ phần. Ngoài ra, việc giảm bớt làm giảm mức độ rủi ro và sẽ dẫn đến việc tăng giá trị bội số.

Định giá

Tại thời điểm này là sớm trong chu kỳ cần cẩu, MTW nên giao dịch trong phạm vi từ 10 đến 12x EBITDA. Dựa trên ước tính EBITDA 2013, điều này cho thấy phạm vi từ $ 20 đến $ 27 dựa trên các ước tính năm 2013 và $ 30 đến $ 37 dựa trên dự báo năm 2014.

Rủi ro

Rủi ro đối với Manitowoc là các đơn đặt hàng không bị trả lại với hoạt động phi dân cư. Có cần cẩu nhàn rỗi trên thị trường cần được hấp thu trước khi có đơn đặt hàng mới. . . điều này có thể mất nhiều thời gian hơn dự kiến. Ngoài ra, lợi nhuận có thể vẫn bị nén do cạnh tranh đặc biệt là từ các thương hiệu Trung Quốc đang chiến đấu để chia sẻ trên toàn thế giới.Trong khi năng động này sẽ đóng một vai trò, nó sẽ làm như vậy đến một mức độ lớn hơn ở các thị trường mới nổi.

Cuộc thi

Các cổ phiếu liên quan khác để xem xét là Terex (NYSE: TEX), Sany (60031: SHA), hoặc một công ty thiết bị xây dựng như Caterpillar (NYSE: CAT). Tuy nhiên, Terex và các công ty khác có nhiều tiếp xúc rộng hơn với thiết bị xây dựng và một số vấn đề duy nhất. Caterpillar đang đối phó với điểm yếu trong khai thác mỏ trong khi Terex đang đối phó với các vấn đề từ việc mua lại nó được thực hiện.

Phần kết luận

Manitowoc là một cách tốt để chơi hồi phục trong hoạt động xây dựng phi dân cư. Khi hoạt động trở lại, nó sẽ có khả năng hoạt động như một chất xúc tác cho các cổ phiếu và đưa chúng đến một định giá trong phạm vi từ 10 đến 12x EBITDA khi đường phố bắt đầu tin rằng một sự phục hồi đang được tiến hành. Thu nhập có thể tăng trở lại mức độ lớn hơn dự kiến sau hiệu suất vượt trội từ Châu Âu của tất cả các địa điểm do cắt giảm chi phí.

Suy nghĩ của bạn về Manitowoc và sự hồi sinh của xây dựng phi dân cư là gì?

Ghi chú của biên tập viên: Giống như lặn sâu vào thế giới đầu tư? Nhà đầu tư đại học có danh sách 20 blog đầu tư tốt nhất năm 2016.

Bài ViếT Phổ BiếN

Được trả tiền để đi đến đám cưới: Kiếm được $ 300 mỗi buổi lễ như là một Officiant

Nghệ sĩ: Làm thế nào để tiết kiệm tiền cho các nguồn cung cấp nghệ thuật và chương trình

Bạn nghĩ công việc của bạn là bất thường? Thử làm việc tại nhà thơ thơ

Lỗ hổng pháp lý này cho phép bạn thuê nhà của bạn (hoặc phòng) mà không phải trả thuế

Weird kinh doanh: Refurbish và bán sử dụng đồ chơi thú cưng

GửI CảM NhậN