Người ta ước tính rằng khoảng 50% người vay mượn sinh viên đủ điều kiện cho một số loại chương trình tha thứ cho sinh viên vay. Nhưng số liệu thống kê này là gây hiểu lầm, bởi vì rất nhiều người vay nghĩ rằng điều này có nghĩa là đủ điều kiện cho một số loại chương trình tha thứ cho sinh viên vay. Sai rồi.

Trên thực tế, hầu hết người vay đủ điều kiện cho sự tha thứ cho vay sinh viên thông qua một trong những cách "bí mật" này. Bí quyết rất đơn giản: đăng ký một kế hoạch trả nợ cho sinh viên đủ điều kiện và mọi số dư còn lại trên khoản vay của bạn sẽ được tha thứ vào cuối kế hoạch.

Nó đơn giản mà. Thậm chí còn tốt hơn nữa là thu nhập của bạn có thể đủ thấp để đủ điều kiện cho số không hoặc trả nợ tối thiểu, mà tại đó khoản vay của bạn sẽ được tha thứ vào cuối. Có, có thể có hậu quả về thuế, nhưng điều đó không nên ngăn cản bạn từ các chương trình này. Đây là phương án thay thế tốt nhất nếu bạn không đủ khả năng cho các khoản vay của mình và bạn đang tìm kiếm các lựa chọn tha thứ (và chúng tôi thảo luận về thuế một chút ở cuối bài viết).

Nếu bạn không hoàn toàn chắc chắn nơi bắt đầu hoặc phải làm gì, hãy cân nhắc việc thuê CFA để giúp bạn vay tiền sinh viên của bạn. Chúng tôi khuyên bạn nên lập kế hoạch cho vay sinh viên để giúp bạn đưa ra một kế hoạch tài chính vững chắc cho khoản nợ vay sinh viên của bạn. Kiểm tra Kế hoạch cho vay sinh viên đây.

Dưới đây là các kế hoạch trả nợ vay sinh viên đủ điều kiện để được tha thứ cho sinh viên vay:

Kế hoạch trả nợ dựa trên thu nhập (IBR)

Kế hoạch trả nợ dựa trên thu nhập (IBR) là một trong những kế hoạch trả nợ phổ biến nhất mà khách hàng vay chuyển sang nếu họ gặp khó khăn về tài chính. Nếu bạn có khoản vay từ trước Ngày 1 tháng 7 năm 2014, khoản thanh toán của bạn sẽ không cao hơn 15% thu nhập tùy ý của bạn. Trong kế hoạch này, bạn sẽ thực hiện thanh toán trong 25 năm, và tại thời điểm đó, các khoản vay của bạn sẽ được tha thứ.

Nếu bạn là một người vay với các khoản vay sau Ngày 1 tháng 7 năm 2014, khoản vay của bạn sẽ không vượt quá 10% thu nhập tùy ý của bạn và khoản vay sẽ được tha thứ sau 20 năm.

Với IBR, bạn hoàn trả khoản vay sẽ không bao giờ vượt quá khoản thanh toán của kế hoạch trả nợ tiêu chuẩn 10 năm và khoản vay của bạn cũng sẽ được tha thứ vào cuối kỳ hạn.

Số tiền thực tế của "thu nhập tùy ý" của bạn được xác định bởi một công thức dựa trên quy mô gia đình và thuế thu nhập của bạn. Kiểm tra Máy tính thu nhập tùy ý của chúng tôi để tìm hiểu thu nhập tùy ý của bạn sẽ là bao nhiêu.

Trả tiền khi bạn kiếm được kế hoạch trả nợ (PAYE)

Khoản thanh toán khi bạn nhận được kế hoạch trả nợ (PAYE) rất giống với Kế hoạch IBR. Với PAYE, bạn sẽ không phải trả hơn 10% thu nhập tùy ý của bạn, và khoản vay của bạn cũng sẽ được tha thứ sau 20 năm. Chương trình này đôi khi còn được gọi là sự tha thứ cho vay sinh viên của Obama.

Điểm khác biệt chính là một số khoản vay nhất định sẽ trở lại năm 2007 đủ điều kiện cho kế hoạch này.

Với PAYE, bạn hoàn trả khoản vay sẽ không bao giờ vượt quá khoản thanh toán của gói trả nợ tiêu chuẩn 10 năm và khoản vay của bạn cũng sẽ được tha thứ vào cuối kỳ hạn.

Đối với cả IBR và PAYE, có thể có nghĩa là nộp tờ khai thuế của bạn kết hôn với việc khai thuế riêng để hội đủ điều kiện.

Sửa đổi trả tiền khi bạn kiếm được kế hoạch trả nợ (RePAYE)

RePAYE là phiên bản sửa đổi của PAYE đã có sẵn cho khách hàng vay sau ngày 17 tháng 12 năm 2015. Không giống như PAYE, có sẵn cho các khoản vay sau năm 2007, RePAYE được mở cho tất cả các khách hàng vay trực tiếp, bất kể khi nào khoản vay được lấy ra. Kế hoạch trả nợ vẫn giữ nguyên khoản thanh toán của bạn với 10% thu nhập tùy ý của bạn và khoản vay sẽ được tha sau 20 năm.

Kế hoạch RePAYE cũng bao gồm một khoản trợ cấp lãi suất sẽ giúp bao trả 50% lãi suất trong trường hợp các khoản thanh toán mới không thể theo kịp với lãi suất tích luỹ.

Bạn có thể tìm hiểu thêm về cách RePAYE đang trợ giúp người vay ở đây.

Kế hoạch hoàn trả thu nhập ngẫu nhiên (ICR)

Kế hoạch hoàn trả thu nhập ngẫu nhiên (ICR) hơi khác so với IBR hoặc PAYE. Không có yêu cầu thu nhập ban đầu cho ICR và bất kỳ người mua đủ điều kiện nào cũng có thể thanh toán theo gói này. Theo kế hoạch này, các khoản thanh toán của bạn sẽ ít hơn trong số các khoản sau:

- 20% thu nhập tùy ý của bạn

- Những gì bạn sẽ trả cho một kế hoạch trả nợ với một khoản thanh toán cố định trong vòng 12 năm, được điều chỉnh theo thu nhập của bạn

Với kế hoạch ICR, khoản vay của bạn sẽ được tha thứ vào cuối 25 năm.

Điều quan trọng cần lưu ý là với kế hoạch này, các khoản thanh toán của bạn có thể sẽ cao hơn kế hoạch trả nợ 10 năm chuẩn. Vì bạn phải nộp thu nhập của bạn mỗi năm, nếu thu nhập của bạn tăng lên đủ cao, thanh toán của bạn sẽ điều chỉnh cho phù hợp.

Cho vay tiền dịch vụ công (PSLF)

Đây không phải là một bí mật, nhưng đây là một trong những cách phổ biến nhất hiện nay để có được sự tha thứ cho vay. Nó không có gì để làm với kế hoạch trả nợ của bạn, tuy nhiên, nếu bạn thông minh, bạn sẽ kết hợp IBR hoặc PAYE với PSLF để có được lợi ích tối đa.

Rất nhiều người đã lo lắng về tương lai của sự tha thứ cho dịch vụ công cộng sẽ là gì. Chúng tôi có một sự phân chia đầy đủ các Đề xuất cho vay sinh viên của Trump nêu bật những thay đổi quan trọng. Nói chung, các khoản vay được phát hành trước ngày 30 tháng 6 năm 2019 nên được ông nội - vì vậy nếu bạn là người vay ngay bây giờ, bạn không nên lo lắng quá nhiều.

Bạn có thể tìm hiểu thêm về sự tha thứ cho khoản vay dịch vụ công cộng ở đây: Những cách hàng đầu để nhận sự tha thứ cho sinh viên, hoặc bạn có thể ghi danh vào chương trình 15 phút của chúng tôi để cho bạn biết cách đăng ký. Kiểm tra Đào tạo tha thứ cho dịch vụ công.

Hậu quả thuế từ sự tha thứ cho vay sinh viên

Điều quan trọng cần lưu ý là trong khi những lựa chọn tha thứ cho sinh viên "bí mật" này có thể hữu ích cho một số người vay, đối với những người khác, họ có thể dẫn đến hậu quả về thuế (xem thuế và tha thứ cho vay sinh viên).Theo quy định hiện hành của IRS, bạn có thể được yêu cầu nộp thuế thu nhập đối với bất kỳ số tiền nào được tha nếu bạn vẫn còn số dư còn lại vào cuối thời gian hoàn trả cho bất kỳ kế hoạch nào trong số này.

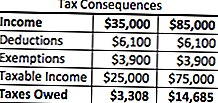

Điều gì xảy ra là số tiền được cho vay của sinh viên được cộng thêm vào thu nhập chịu thuế của người vay trong năm. Vì vậy, nếu bạn có 50.000 đô la trong khoản vay sinh viên được tha thứ theo các kế hoạch trả nợ này, nó được coi là thu nhập. Nếu bạn kiếm được 35.000 đô la, tổng thu nhập của bạn cho năm nay sẽ là 85.000 đô la. Kết quả? Hóa đơn thuế cao hơn.

Tuy nhiên, đối với nhiều khách hàng vay, hóa đơn thuế này dễ quản lý hơn so với bản thân khoản nợ gốc, vì vậy kế hoạch này có ý nghĩa. Sử dụng một ví dụ rất đơn giản, đây là những gì hóa đơn thuế sẽ như thế nào trong cả hai kịch bản:

Như bạn có thể thấy, với các kế hoạch trả nợ này, bạn sẽ nợ thêm $ 11,377 trong Thuế thu nhập liên bang trong năm bạn làm. Tuy nhiên, đó là rẻ hơn so với trả tiền gốc $ 50,000 cộng lãi suất. Hơn nữa, có các tùy chọn để xây dựng kế hoạch trả nợ với IRS nếu bạn cần, điều này cũng có thể hữu ích trong trường hợp của bạn.

Mất khả năng thanh toán và tha thứ

Điều gì sẽ xảy ra nếu bạn có số tiền vay nợ sinh viên khổng lồ được tha thứ và hóa đơn thuế của bạn là rất lớn? Đây là một mối quan tâm lớn của một số người ... Đó là nơi mất khả năng thanh toán.

Khả năng thanh toán sẽ xảy ra khi tổng số nợ của bạn vượt quá giá trị thị trường của tài sản của bạn. Bạn cũng có thể bị mất khả năng thanh toán một phần nếu nợ vay sinh viên của bạn chỉ vượt quá một phần nợ của bạn.

Tài sản được định nghĩa là: tiền mặt, cổ phiếu và kế hoạch nghỉ hưu, bất động sản và quyền sở hữu trong một doanh nghiệp hoặc đối tác. IRS cũng bao gồm các tài sản khó có giá trị như quần áo, đồ gia dụng và dụng cụ.

Nợ phải trả bao gồm các hóa đơn hiện tại và quá hạn, các khoản vay sinh viên (bao gồm các khoản vay được tha thứ), và các khoản vay kinh doanh.

Vì vậy, giả sử bạn có 100.000 đô la tài sản (vốn chủ sở hữu, kế hoạch nghỉ hưu, v.v ...). Giả sử bạn có nợ 200.000 đô la, với 100.000 đô la trong khoản vay sinh viên được tha thứ.

Vì vậy, 200.000 đô la - 100.000 đô la nghĩa là bạn mất 100.000 đô la. Vì giá trị của khoản vay sinh viên được tha thứ là 100.000 đô la - không có khoản nào trong số đó sẽ được tính vào thuế của bạn và sẽ không được tính vào thu nhập chịu thuế của bạn.

Điều này thực sự có thể giúp người đi vay đang lo lắng về số tiền lớn thu nhập chịu thuế từ việc cho vay sinh viên của họ được tha thứ.

Nhắc nhở về khoản vay sinh viên tư nhân

Hãy nhớ rằng, các khoản vay sinh viên tư nhân không cung cấp bất kỳ loại chương trình tha thứ nào - thậm chí là các chương trình "bí mật" như chúng tôi đã đề cập ở trên. Nếu bạn đang đấu tranh với khoản vay sinh viên tư nhân của bạn, hãy xem xét tái cấp vốn cho họ để tận dụng lợi thế của lãi suất thấp hơn hoặc cơ cấu thanh toán.

Chúng tôi khuyên bạn nên sử dụng một dịch vụ như Đáng tin cậy, cho phép bạn xem những gì bạn đủ điều kiện trong ít hơn 2 phút, và so sánh các khoản vay sinh viên tại hàng chục người cho vay. Kiểm tra đáng tin cậy ngày hôm nay để xem bạn có thể tiết kiệm tiền cho khoản vay sinh viên tư nhân của bạn. Là tiền thưởng, độc giả của College Investor sẽ nhận được tiền thưởng 200 đô la khi họ tái tài trợ với Credible!

Bạn cũng có thể gửi thông tin của mình tại đây:

Tiếp tục cuộc trò chuyện

Nếu bạn không hoàn toàn chắc chắn nơi bắt đầu hoặc phải làm gì, hãy cân nhắc việc thuê CFA để giúp bạn vay tiền sinh viên của bạn. Chúng tôi khuyên bạn nên lập kế hoạch cho vay sinh viên để giúp bạn đưa ra một kế hoạch tài chính vững chắc cho khoản nợ vay sinh viên của bạn. Kiểm tra Kế hoạch cho vay sinh viên đây.

Bạn muốn biết thêm về PAYE hoặc IBR? Tiếp tục cuộc trò chuyện với chúng tôi trong Diễn đàn nợ vay sinh viên mới của chúng tôi.

Bạn có lợi dụng các chiến lược tha thứ cho sinh viên "bí mật" này không?

Bài ViếT Phổ BiếN

Chúng tôi Crunched các số để tìm 10 tùy chọn du lịch mặc cả tốt nhất cho năm 2018

Một phán quyết mới sẽ làm cho mục 8 nhà ở ít bị hạn chế kể từ ngày 1 tháng 1

Hành tây hoặc tôm dừa của Bloomin? Outback Bowl để quyết định cái nào sẽ miễn phí

Ngày kỹ thuật số của Amazon là lý do hoàn hảo cho việc xem Binge-Watching (Chỉ hôm nay!)

Làm sạch tủ quần áo của bạn và kiếm một số tiền mặt với 6 cửa hàng bán lại trực tuyến này

GửI CảM NhậN