Với nền kinh tế cuối cùng ra khỏi suy thoái, không bao giờ quan trọng hơn để xem xét tình hình tài chính của bạn và 'tinh chỉnh' những gì bạn có thể để cải thiện kỹ năng quản lý nợ của bạn.

Với rất nhiều người trong chúng ta rơi vào nợ nần - và tài chính của quốc gia yếu hơn họ nhiều - tốt nhất là bạn làm những gì bạn có thể để giữ cho các khoản nợ của mình.

Dưới đây là một số mẹo về cách bạn có thể cải thiện của bạn kỹ năng quản lý nợ:

1. Tạo ngân sách

Ngân sách là về việc biết tài chính của bạn hoạt động như thế nào và kiểm soát những gì bạn làm với tiền của bạn - nói cách khác, không để tiền của bạn kiểm soát bạn! Khi bạn tạo ngân sách, bạn cần phải:

a. Theo dõi mọi thứ bạn kiếm được

Điều đầu tiên bạn cần phải hiểu khi lập ngân sách là chính xác số tiền đi vào nhà bạn mỗi tháng. Vì vậy, bạn nên bắt đầu bằng cách viết xuống mọi điều hộ gia đình của bạn kiếm / nhận trong một tháng - bao gồm lương, phúc lợi, trợ cấp, v.v.

b. Theo dõi mọi thứ bạn chi tiêu

Bây giờ bạn biết chính xác có bao nhiêu tiền đi vào nhà của bạn mỗi tháng, bạn cần phải nhận thức được bao nhiêu thực sự rời khỏi gia đình của bạn quá. Cách tốt nhất để làm điều này là theo dõi chi tiêu của bạn trong một tháng, viết ra mọi thứ bạn chi tiêu. Điều này rõ ràng sẽ mất một tháng đầy đủ - điều này sẽ làm chậm nỗ lực cải thiện kỹ năng quản lý nợ của bạn - nhưng đó là một cách hay để có được bức tranh hoàn chỉnh về chi tiêu của bạn. Vì vậy, hãy bắt đầu bằng cách viết ra các khoản nợ ưu tiên của bạn (các khoản thanh toán thế chấp / tiền thuê nhà, hóa đơn tiện ích, khoản vay được bảo đảm, vv) và chi phí sinh hoạt hàng ngày của bạn (chẳng hạn như thực phẩm và du lịch). Đừng quên tính đến những thứ bạn có thể trả tiền hàng năm - ví dụ như bảo hiểm xe hơi.

Chú thích: ở giai đoạn này, bạn không nên bao gồm số tiền bạn chi cho 'các khoản nợ không ưu tiên' (thẻ tín dụng, thẻ lưu trữ, khoản vay cá nhân, vv), hoặc bất kỳ số tiền nào bạn chi cho các sản phẩm / dịch vụ 'không cần thiết' (ví dụ những thứ bạn có thể sống mà không có).

c. Tìm ra thu nhập của bạn

Khi bạn tự tin rằng bạn đã chiếm tất cả các chi phí sinh hoạt thiết yếu của bạn, bạn có thể làm việc ra thu nhập dùng một lần của bạn.

Thu nhập dùng một lần của bạn về cơ bản là số tiền bạn để lại hàng tháng để trả cho các khoản nợ không ưu tiên của bạn và, nếu bạn có bất kỳ khoản tiền nào sau khi thực hiện việc này, để tiết kiệm và chi tiêu cho các hàng hóa / dịch vụ không cần thiết.

Để làm việc ra thu nhập của bạn dùng một lần, chỉ cần trừ đi chi tiêu hàng tháng của bạn từ thu nhập hàng tháng của bạn.

Một khi bạn biết thu nhập của bạn là bao nhiêu, bạn sẽ cần phải tính toán số tiền trả hàng tháng cho tất cả các khoản nợ không có mức độ ưu tiên của bạn. Bây giờ so sánh điều này với thu nhập dùng một lần của bạn - nếu nó đủ lớn để trang trải khoản hoàn trả nợ của bạn, bạn sẽ ổn thôi. Tuy nhiên, nếu nó không đủ lớn, điều quan trọng là bạn phải khắc phục vấn đề này càng sớm càng tốt. Bạn có thể bắt đầu bằng cách cho các chủ nợ biết bạn đang gặp vấn đề và tìm kiếm lời khuyên về nợ chuyên nghiệp để tìm ra giải pháp phù hợp nhất cho các vấn đề của bạn.

2. Cắt giảm chi tiêu không cần thiết

Một khi bạn đã làm ra ngân sách của bạn, và có thể xem thu nhập của bạn có đủ để trang trải chi phí cho khoản nợ không có bảo đảm của bạn hay không, bạn có thể tập trung cắt giảm chi tiêu không cần thiết để giải phóng thêm một chút tiền mỗi tháng . Dưới đây là một số mẹo về cách thực hiện việc này:

a. Tạo danh sách mọi thứ bạn chi tiêu và đánh dấu các mục bạn không thực sự cần

Tạo danh sách mọi thứ bạn chi tiêu trong một tháng - bao gồm chi tiêu cho những thứ không cần thiết như sô cô la, tạp chí, đĩa CD, v.v. Sau khi bạn đã thực hiện việc này, hãy xem danh sách và đánh dấu các mục bạn không thực sự cần.

Khi bạn đã đánh dấu các mục đó, bạn nên thêm số tiền bạn đã chi tiêu vào chúng. Đây là số tiền bạn không thực sự cần phải chi tiêu, và có thể đã được sử dụng cho các mục đích khác, điều này đưa chúng ta đến điểm tiếp theo…

b. Xóa các mục này khỏi ngân sách của bạn

Hãy thử và xóa nhiều mục không cần thiết này khỏi ngân sách hàng tháng của bạn nếu có thể. Số tiền bạn có thể giải phóng bằng cách thực hiện việc này có thể được sử dụng cho các mục đích khác, một lần nữa, đưa chúng ta đến điểm tiếp theo - và cuối cùng của chúng tôi…

3. Sử dụng bất kỳ khoản tiền dự phòng nào để thanh toán hết các khoản nợ của bạn

Tiền "phụ" mà bạn không chi tiêu cho hàng hóa / dịch vụ không cần thiết có thể được sử dụng để thanh toán các khoản nợ của bạn mỗi tháng - trả nhiều hơn số tiền bạn cần.

Trả hết nợ của bạn có thể là một cách tuyệt vời để cải thiện kỹ năng quản lý nợ của bạn. Bằng cách trả hết nợ của bạn, bạn sẽ giảm số tiền bạn nợ với tốc độ nhanh hơn, và nó sẽ giảm thời gian bạn mắc nợ cũng như tổng số tiền bạn sẽ trả lãi ... cho bạn không dùng về bất kỳ khoản nợ nào.

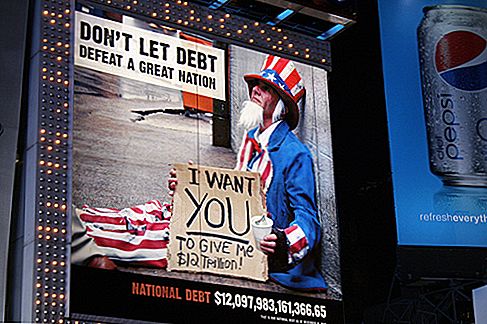

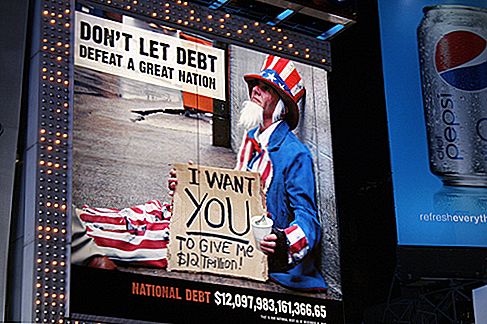

tín dụng: t3hWITBài ViếT Phổ BiếN

Bảo vệ danh mục đầu tư của bạn khỏi siêu lạm phát và suy thoái

Không có bằng cấp và không có việc làm tốt? Chịu trách nhiệm về nghề nghiệp của bạn!

Hướng dẫn cho người mới bắt đầu về các khoản đầu tư thay thế thực sự

Một phần rất quan trọng của tư vấn đầu tư cho người mới bắt đầu

Tỷ lệ phần thưởng rủi ro không phải là điều bạn thực sự đã học

GửI CảM NhậN