Sau nhiều năm của một thị trường nhà ở hấp dẫn, nhiều chủ nhà tham vọng có thể trì hoãn kế hoạch mua của họ.

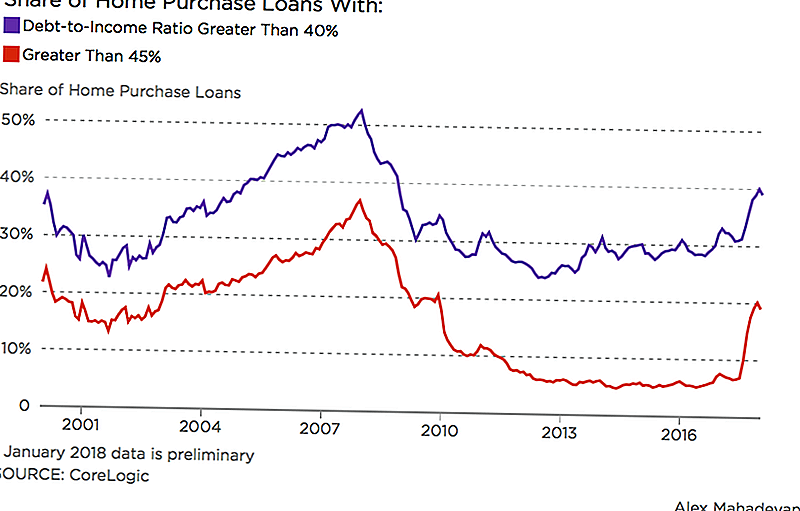

Tờ Wall Street Journal đưa tin rằng 1 trong 5 khoản vay thế chấp thông thường được thực hiện trong mùa đông vừa qua này đã được cấp cho những người chi tiêu 45% hoặc nhiều hơn thu nhập hàng tháng của họ đối với nợ nần. Dữ liệu từ các nhà phân tích bất động sản tại CoreLogic, tập trung vào các khoản thế chấp đáp ứng các tiêu chuẩn do Fannie Mae và Freddie Mac đặt ra.

Trong năm 2017, Fannie Mae đã tăng giới hạn của mình để đảm bảo các khoản thế chấp, nơi người vay có tỷ lệ nợ trên thu nhập lên đến 50%; giới hạn trước đó là 45%. Sự thay đổi tạo ra một đệm mạnh mẽ hơn cho những người vay đủ điều kiện, những người có thể có khoản vay sinh viên hoặc các khoản nợ khác. Nhưng hồ bơi đi vay mở rộng có thể cung cấp một cái nhìn sai lầm về việc liệu một người vay có được chuẩn bị cho quyền sở hữu nhà hay không.

“Bạn muốn mọi người trả phần trăm thu nhập thấp hơn vào nhà ở của họ và có tỷ lệ nợ thấp hơn, nhưng đó không phải là tình huống mà nhiều người mua nhà lần đầu tiên tham gia,” Robert Silverman, giáo sư của quy hoạch đô thị và khu vực tại Đại học Buffalo.

Lãi suất tăng cũng làm phức tạp giấc mơ về nhà của người vay. Trong khi lãi suất thế chấp đã giảm trong mùa xuân này, tổng thể họ đã có xu hướng tăng từ cuối năm 2016. Một chuyên gia từ Hiệp hội Ngân hàng Thế chấp dự đoán trong một cuộc phỏng vấn gần đây với HousingWire rằng lãi suất thế chấp sẽ lên tới 5% vào năm 2020.

Khoản vay sinh viên và các khoản nợ khác có nhiều thanh niên trì hoãn việc mua nhà.

Nếu nhiều người hơn có thể nhận được thế chấp, chúng ta có đang trong một bong bóng khác không

Có, chúng tôi đang trong một bong bóng, Silverman nói. Nhưng nó không giống như một vụ nổ 10 năm trước. Giá nhà đang tăng và hàng tồn kho thấp làm cho cạnh tranh nóng, nhưng tiêu chuẩn cho vay là nghiêm ngặt ngày hôm nay so với giai đoạn trước khi vụ tai nạn cuối cùng.

Nhưng sẽ mất một thời gian để hiểu tác động thực sự của các cải cách thuế gần đây liên quan đến lãi suất thế chấp và khấu trừ thuế tài sản. Người Mỹ đang nắm giữ việc mua nhà để trả nợ cũng có thể ảnh hưởng đến cung và cầu.

Tất cả những điều đó có thể "đặt một số áp lực xuống" trên thị trường nhà đất, Silverman nói.

Bạn nên chi tiêu thế nào cho thế chấp của mình?

Nhiều người cho vay đề nghị chi tiêu không quá 28% tổng thu nhập hàng tháng của bạn về chi phí nhà, bao gồm thuế và bảo trì. Số dư khuyên bạn nên giữ 20-25% thu nhập hàng tháng của bạn, tùy thuộc vào khoản nợ hiện tại của bạn. Trong khi đó, máy tính thế chấp tài chính của nhà truyền giáo tài chính Dave Ramsey khuyên bạn nên giữ cho thế chấp của bạn đến 25% tiền lương mang về nhà của bạn.

Nếu bạn chi tiêu hơn 30% tổng thu nhập của bạn vào nhà ở, Silverman cho biết, bạn được gọi là "chi phí nhà ở bị gánh nặng", bởi vì phần còn lại của thu nhập của bạn bị kéo dài hơn một cách nhanh chóng hơn.

"Nó đã trở nên rắc rối hơn trong thập kỷ qua", ông nói. “Ngày càng có nhiều gia đình rơi trên 30% đó.”

Khoản tiền 30% chi tiêu cho căn nhà của bạn từ lâu đã là tiêu chuẩn khả năng chi trả, Silverman nói. Bộ Gia cư và Phát triển Đô thị sử dụng nó để xác định mức hỗ trợ cho Chương trình Phiếu Quà tặng Lựa chọn Nhà ở, chẳng hạn. Người cho vay thế chấp cũng sử dụng nó như một chỉ số về khả năng trả nợ thế chấp của người vay.

Và trong khi giá nhà tiếp tục tăng, thu nhập tăng trưởng không phù hợp với nó, Silverman nói. Sự chênh lệch đó có thể ngăn cản nhiều người vay đủ điều kiện khác theo đuổi ước mơ săn lùng ngôi nhà của họ.

Lisa Rowan là một nhà văn cao cấp tại The Penny Hoarder.

Bài ViếT Phổ BiếN

Có khoản vay sinh viên? Gradible sẽ trả tiền cho bạn…

Thích Viết? 4 Blog này sẽ trả tiền cho bạn lên đến 100 đô la để viết một bài đăng

Hơn 407.000 việc làm sắp tới sẽ sớm có mặt. Dưới đây là Cách đăng ký

6 cách tuyệt vời để tiết kiệm lớn tại Amazon

Anh chàng này bán mặt nạ Halloween tự chế - và một số tiền lên tới $ 400

GửI CảM NhậN