Bạn có ném tiền đi không? Nếu bạn có thế chấp, bạn có thể cho đi tiền khó kiếm được mỗi tháng một lần bởi vì bạn không gửi một tài liệu measly cho công ty thế chấp của bạn.

Nếu khoản thanh toán của bạn thấp hơn 20% giá trị căn nhà của bạn, bạn có thể trả tiền cho bảo hiểm thế chấp ngoài chi phí thế chấp của bạn. Khi bạn đã thanh toán đủ tiền để nhận giá trị thế chấp dưới 80% giá trị nhà của bạn, phí bảo hiểm thế chấp sẽ biến mất khỏi hóa đơn hàng tháng của bạn ... nhưng không phải lúc nào cũng hoạt động theo cách đó.

Người cho vay không tự động hủy bảo hiểm thế chấp khi bạn đáp ứng các yêu cầu để ngừng thanh toán, vì vậy những người bận rộn có thể sẽ phải trả phí bảo hiểm cho đến nay lâu hơn họ nên. Bạn có thể dễ dàng vứt bỏ hàng trăm, nếu không phải hàng ngàn đô la mỗi năm cho những khoản phí bảo hiểm không cần thiết này - và chúng không được hoàn lại.

Điều đó đã xảy ra với tôi và tôi sẽ chia sẻ kinh nghiệm của tôi với hy vọng nó sẽ giúp bạn tránh được tình huống tương tự. Dưới đây là cách kiểm tra xem bạn có đang thanh toán bảo hiểm thế chấp khi không cần nữa không.

Mua nhà… và bảo hiểm thế chấp

Mua nhà đầu tiên của tôi là một trong những sự kiện tẻ nhạt và căng thẳng nhất trong cuộc đời tôi. Tôi chưa bao giờ nhìn thấy hoặc ký nhiều tài liệu như vậy, và điều đó làm tôi sợ hãi. Tôi đã đăng ký cái gì? Tôi không nói "luật sư"; tài liệu đó thậm chí còn nói gì?

Tôi bước ra khỏi cuộc hẹn kết thúc với chìa khóa nhà trong tay và sự bối rối trong trái tim tôi. Tôi biết tôi chỉ cần mua một căn nhà, nhưng với tất cả các tài liệu bay quanh bàn, tôi có thể cũng đã mua một rạp xiếc và một tài sản cho thuê ở Costa Rica.

Khi nhận được tờ khai thế chấp đầu tiên của mình, tôi cảm thấy nhẹ nhõm khi biết rằng tôi chỉ mua một căn nhà… và bảo hiểm thế chấp. Tôi không biết bảo hiểm thế chấp là gì, nhưng đánh giá bằng phí bảo hiểm hàng tháng của tôi, nó rất đắt. Tôi phải trả bao lâu và tại sao?

Tôi đã gọi cho người cho vay của mình và phát hiện ra rằng mặc dù tôi đã đặt một khoản thanh toán đáng kể xuống nhà của tôi, tôi đã được yêu cầu đưa ra bảo hiểm thế chấp. Tôi sẽ phải thực hiện bảo hiểm cho đến khi tỷ lệ cho vay để giá trị (LTV) của tôi thấp hơn (giá trị của thế chấp chia cho giá trị của nhà). Grudgingly, tôi thực hiện thanh toán của tôi trong ba năm dài.

Tiếp tục trả tiền bảo hiểm thế chấp

Tại mốc ba năm, tôi đã đạt được tỷ lệ LTV yêu cầu. Người cho vay của tôi tiếp tục tính phí bảo hiểm cho tôi, vì vậy tôi liên lạc với họ để tìm ra vấn đề là gì. Tôi được thông báo rằng mặc dù tôi đã gặp LTV, tôi đã được yêu cầu tiếp tục thanh toán thêm hai năm nữa.

Do tôi đã thực hiện các khoản thanh toán của mình một cách thận trọng và đạt được tỷ lệ LTV yêu cầu, tôi đã nâng cao khiếu nại của mình lên đại diện quốc hội của tôi. Văn phòng của ông điều tra vấn đề, nhưng thấy rằng không có nguyên nhân để tiếp tục truy đòi.

Khi tôi đạt đến mốc năm năm của mình, tôi nhận được một lá thư từ người cho vay và giả định rằng các khoản thanh toán của tôi sẽ tự động dừng lại. Tôi đã sai, và tiếp tục trả tiền cho bảo hiểm trong gần một năm.

Những khoản thanh toán này là không cần thiết và tôi không bao giờ thu hồi tiền. Tôi đã học được bài học của mình, nhưng bạn cũng không cần phải học nó một cách khó khăn. Dưới đây là cách bạn có thể tránh trả quá mức phí bảo hiểm thế chấp của mình.

Bảo hiểm thế chấp là gì?

Bạn có thể thắc mắc tại sao bạn phải trả khoản phí bổ sung này. Bảo hiểm thế chấp không bảo vệ bạn; nó thực sự bao gồm người cho vay của bạn trong trường hợp bạn không còn có thể thực hiện thanh toán hàng tháng của bạn. Đó là yêu cầu đối với FHA và các khoản vay thông thường không có tỷ lệ LTV 20% khi đóng. Các yếu tố như khi bạn đóng cửa nhà của bạn, thời hạn thế chấp của bạn (thường là 15 hoặc 30 năm) và tỷ lệ LTV của khoản vay của bạn xác định bao lâu bạn phải trả phí bảo hiểm thế chấp.

Khoản vay FHA thông qua Cơ quan Quản lý Nhà ở Liên bang, là một phần của Bộ Phát triển Đô thị và Nhà ở Hoa Kỳ (HUD). FHA đảm bảo khoản vay của bạn để người cho vay có thể cung cấp cho bạn mức giá cạnh tranh. Các khoản vay thông thường được tài trợ trực tiếp thông qua cho vay tư nhân và không được hỗ trợ bởi các chương trình của chính phủ.

Các khoản vay FHA thực hiện bảo hiểm thế chấp (MIP) và các khoản vay thông thường mang theo bảo hiểm thế chấp tư nhân (PMI). Chúng tương tự nhau, nhưng bạn cần nói chuyện với người cho vay để biết chi tiết về chính sách của bạn.

Nếu bạn không chắc chắn liệu bạn có mua bảo hiểm thế chấp hay không, hãy kiểm tra tài liệu đóng của bạn hoặc liên hệ trực tiếp với người cho vay của bạn. Người cho vay thường có một bộ phận giao dịch chặt chẽ với bảo hiểm và thuế, và họ sẽ có thể cho bạn biết liệu bạn có trả tiền cho nó hay không, và bạn phải đáp ứng LTV theo yêu cầu và các yếu tố khác như thế nào.

Bản in tốt

Khi nói đến MIP, hãy cẩn thận. FHA xác định khi nào tỷ lệ LTV yêu cầu đã đạt được dựa trên thời hạn cho vay của bạn, tỷ lệ LTV và các quy định tại chỗ khi khoản vay được đóng lại. Ngoài ra, nếu bạn đã thực hiện một số khoản thanh toán trễ, yêu cầu hủy của bạn có thể không được chấp nhận.

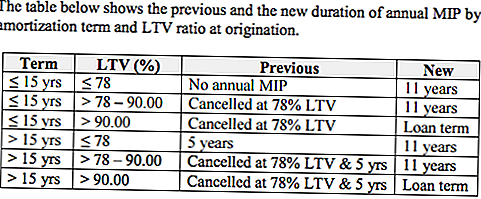

Nếu bạn đã rút khoản vay của mình trong một khoảng thời gian nhất định, bạn có thể phải đối mặt với các hạn chế bổ sung. Ví dụ, các khoản vay được thực hiện sau ngày 3 tháng 6 năm 2013 cho phép FHA thu thập MIP hàng năm trong thời hạn tối đa như được cho phép bởi Thư thế chấp 13-04 (ML 13-04). Điều này có nghĩa là những người có khoản vay phù hợp với bên trong cửa sổ đó phải trả phí bảo hiểm lâu hơn các chủ nhà đóng cửa trước ML 13-04. Nếu khoản vay của bạn được chấp thuận sau ngày 3 tháng 6 năm 2013 và có tỷ lệ LTV 78-90%, bạn phải thực hiện bảo hiểm trong 11 năm.

Các khoản cho vay có tỷ lệ LTV trên 90% có các hạn chế cho vay với tỷ lệ LTV thấp hơn thì không. Thế chấp với tỷ lệ LTV 90% được yêu cầu phải có MIP cho thời hạn của khoản vay nếu chúng được lấy ra sau ngày 3 tháng 6 năm 2013.

Nếu bạn đã rút khoản vay trước ngày 3 tháng 6 năm 2013, thời hạn thế chấp của bạn sẽ xác định khi bạn ngừng thanh toán phí bảo hiểm. Đối với các khoản vay có thời hạn tối đa 15 năm, không có yêu cầu về thời gian tối thiểu đối với MIP. Khi các khoản vay này đạt tỷ lệ LTV 78%, bạn có thể hủy bỏ phạm vi bảo hiểm MIP của mình bất kể thời gian đã trôi qua bao lâu. Nếu bạn có tỷ lệ LTV 78% khi mua nhà, bạn không bắt buộc phải mua bảo hiểm thế chấp cho tất cả các khoản vay này.

Nếu khoản vay của bạn có thời hạn trên 15 năm nhưng bạn đạt tỷ lệ LTV 78% trước đó, bạn có thể chấm dứt bảo hiểm sau năm năm. Ngay cả khi bạn trả tiền thế chấp và đạt tỷ lệ LTV 78%, bạn vẫn phải trả phí bảo hiểm cho đến khi bạn đạt được mốc năm năm. Đây là lý do tại sao tôi bị thương phải trả phí bảo hiểm thêm hai năm nữa sau khi tôi đạt được yêu cầu 78%.

Nghiên cứu phạm vi bảo hiểm của bạn và thảo luận về các lựa chọn của bạn với người cho vay để đảm bảo rằng bạn không trả quá cao. Để tìm hiểu thêm về bảo hiểm thế chấp FHA, hãy truy cập trang web của Bộ Gia cư và Phát triển Đô thị.

Mua nhà ngay bây giờ? Nhận tỷ lệ thấp hơn

Mặc dù bảo hiểm thế chấp là một chi phí tăng thêm cho nhiều chủ nhà, nhưng nó đã trở nên rẻ hơn một chút so với những người đi vay FHA.

Vào ngày 26 tháng 1 năm 2015, hầu hết các khoản thế chấp FHA đã nhận được giảm 0,50% trong MIP. Nếu khoản vay của bạn được chấp thuận sau ngày đó hoặc bạn đang xem xét mua nhà ngay bây giờ, bạn sẽ gặp may - bạn sẽ trả phí bảo hiểm thấp hơn 0,85% thay vì 1,35%, theo thông cáo báo chí từ Nhà Trắng báo chí Văn phòng.

Tại sao giảm tỷ lệ? Mục tiêu là giảm chi phí sở hữu nhà; Tỷ lệ thấp hơn dự kiến sẽ tiết kiệm cho chủ sở hữu thế chấp trung bình khoảng $ 900 trong chi phí nhà ở hàng năm. Nó có thể giúp mở cửa cho chủ nhà cho 250.000 người Mỹ. Để tìm hiểu thêm về mức giá mới, hãy truy cập: FHA để giảm phí bảo hiểm hàng năm FAQ.

Làm thế nào để ngừng trả tiền cho bảo hiểm thế chấp

Bức thư đứng giữa bạn và chi phí nhà ở hàng tháng thấp hơn là yêu cầu chấm dứt bảo hiểm thế chấp. Nếu khoản vay của bạn đáp ứng các yêu cầu không còn bảo hiểm, bạn không cần phải mang theo và bạn có thể yêu cầu hủy bỏ bảo hiểm.

FHA sẽ không chấp nhận các yêu cầu trực tiếp từ người vay, vì vậy hãy gửi yêu cầu hủy của bạn cho người cho vay của bạn, sau đó họ sẽ thông báo cho FHA. Nếu người cho vay của bạn tư vấn cho bạn gửi yêu cầu của bạn trực tiếp đến FHA, hãy giới thiệu họ đến liên kết này từ trang web của FHA, trong đó nêu rõ quy trình. Bạn cũng sẽ cần phải gửi cho người cho vay một bức thư thế chấp.

Bạn cũng cần gửi xác minh thanh toán thế chấp trong 12 tháng qua, theo FHA, mặc dù tôi không được yêu cầu cung cấp xác minh này.

Tin xấu là nếu bạn đã trả quá cao, cơ hội nhận được tiền hoàn lại của bạn hầu như không tồn tại. Khi bạn đã thông báo cho người cho vay rằng bạn không còn muốn bảo hiểm thế chấp, phí bảo hiểm của bạn có thể sẽ được tính tỷ lệ để trang trải chi phí cho đến ngày bị hủy.

Theo dõi bảo hiểm thế chấp

Chủ sở hữu nhà là một trong những khía cạnh không thể xóa nhòa của Giấc mơ Mỹ, nhưng điều đó không nhất thiết làm cho nó trở nên đơn giản hoặc giá cả phải chăng.

Trả tiền quá mức cho bảo hiểm không cần thiết là điều cuối cùng mà hầu hết các chủ nhà đều quan tâm đến việc tiêu tiền vào hộ gia đình. Đảm bảo bạn có thể đặt số tiền đó để sử dụng tốt hơn bằng cách kiểm tra xem bạn có thanh toán cho bảo hiểm thế chấp hay không và biết khi nào bạn sẽ có thể kết thúc các khoản thanh toán đó. Bạn có thể phải làm việc hướng tới một ngày xa xôi được khoanh tròn màu đỏ trên lịch, nhưng bạn sẽ đến đó.

Turn của bạn: Bạn có trả tiền cho bảo hiểm thế chấp?

Christine Edwards luôn tìm cách để giúp độc giả cắt giảm chi phí và tăng thu nhập hộ gia đình. Các bài báo của cô đã xuất hiện trong cuốn sách Boomer Guide, Epicure & Culture, Space Coast Living của Florida Life Life và Florida Today.

Bài ViếT Phổ BiếN

Nghiên cứu này xếp hạng tốt nhất - và tồi tệ nhất - Hoa cho giáo dục công

Giảm giá $ 50 cho phiếu giảm giá của Lowe Âm thanh tuyệt vời, nhưng đó chỉ là một giả mạo trên Facebook khác

Tự bảo vệ Yo - Các biện pháp bảo vệ tiền vay sinh viên nhiều hơn sắp biến mất

Millennials Hate Dinner Dates - và lý do tại sao thực sự khá thông minh

Quá Drunk để nói nếu Bartender là Shorting Pint của bạn? Dùng thử ứng dụng này

GửI CảM NhậN