Mặc dù vẫn còn đang học đại học, John McKinney muốn bắt đầu tiết kiệm từ từ để nghỉ hưu.

Sáu tháng trước, ông đã mở một tài khoản myRA, một tài khoản tiết kiệm hưu trí mới từ Bộ Tài chính Hoa Kỳ.

Một học sinh cấp cao tại Đại học Western Kentucky, McKinney làm việc bán thời gian trong khi đi học, vì vậy anh ta chưa có quyền truy cập vào tài khoản 401 (k). Ông đóng góp khoảng $ 30 một tuần vào tài khoản myRA của mình.

"Họ rất tốt cho những người vừa mới bước vào lực lượng lao động hoặc được thuê ở đâu đó mà không có lợi ích", ông nói. "Tôi cũng tương đối mới chịu trách nhiệm về tài chính, vì vậy việc sử dụng myRA giúp tôi không sử dụng tiền, trái ngược với một tài khoản tiết kiệm dễ dàng truy cập."

Tài khoản myRA được thiết kế cho những người không có quyền truy cập vào kế hoạch tiết kiệm hưu trí do nhà tuyển dụng tài trợ và ít đáng sợ hơn Roth IRA của khu vực tư nhân đối với những người tiết kiệm mới hoặc lần đầu tiên. Các tài khoản cũng không mất phí để mở và không mất phí.

Bạn có thể dễ dàng đăng ký trực tuyến và liên kết trực tiếp myRA với tài khoản ngân hàng của bạn - hoặc thiết lập tiền gửi trực tiếp thông qua chủ lao động của bạn.

Gần một phần ba số người không nghỉ hưu không có tiền tiết kiệm hưu trí, theo Báo cáo Dự trữ Liên bang năm 2015. Bộ Tài chính đã thử nghiệm các kế hoạch này với 60 chủ nhân trở lại vào tháng 12 năm 2014, trước khi thực hiện của tôiTài khoản RA có sẵn trên toàn quốc vào tháng 11 năm 2015.

"MyRA được thiết kế để loại bỏ các rào cản chung để tiết kiệm, và cung cấp cho mọi người một cách dễ dàng để bắt đầu", Bộ trưởng Tài chính Hoa Kỳ Jacob Lew cho biết trong một tuyên bố. “MyRA không có phí, không có nguy cơ mất tiền và không có số dư tối thiểu hoặc yêu cầu đóng góp. Để tiết kiệm dễ dàng hơn bao giờ hết, bây giờ bạn có thể tiết kiệm tiền vào của tôiRA trực tiếp từ tài khoản ngân hàng của bạn. ”

Dưới đây là những điều bạn cần biết về các tài khoản mới này.

Tài khoản MyRA, được giải thích

Một myRA về mặt kỹ thuật là Roth IRA và tuân theo các quy tắc và quy định tương tự như Roth IRA được cung cấp thông qua một công ty quản lý đầu tư.

Các tài khoản này được thiết kế để trở thành cầu nối cho các tùy chọn tiết kiệm hưu trí khác và dự định là tài khoản khởi động dành cho người tiết kiệm lần đầu. Không có yêu cầu đóng góp tối thiểu để mở một tài khoản - bạn có thể tiết kiệm $ 1 tại một thời điểm nếu bạn phải!

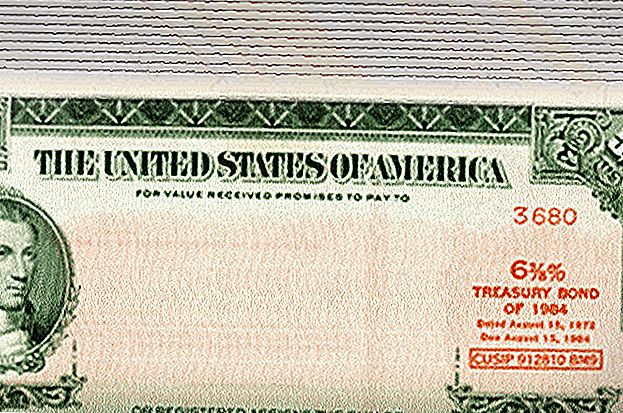

Số tiền bạn nạp vào tài khoản myRA của bạn được đầu tư vào một trái phiếu quỹ hưu trí Hoa Kỳ mới, mà sẽ không mất tiền. Các khoản đầu tư này đã nhận được lãi suất 2,04% trong năm 2015.

Điều này làm cho tài khoản myRA trở nên độc đáo. Roth IRA tài khoản phát triển và thu nhỏ với thị trường, và cho phép bạn đầu tư vào một loạt các cổ phiếu, trái phiếu, quỹ tương hỗ và các tùy chọn khác.

“Việc đầu tư vào tài khoản myRA của bạn sẽ không mất tiền (không giống như đầu tư vào cổ phiếu và các khoản đầu tư khác gắn liền với thị trường)”, theo trang web của myRA. "MyRA ... đặt ưu tiên vào sự ổn định và bảo tồn tiền của bạn chứ không phải là cơ hội kiếm lợi nhuận cao hơn với rủi ro lớn hơn."

Bạn có thể đóng góp myRA bằng cách thiết lập một khoản tiền gửi trực tiếp tự động thông qua người sử dụng lao động, đóng góp định kỳ hoặc một lần từ tài khoản séc hoặc tiết kiệm hoặc thậm chí chỉ định một phần tiền hoàn thuế liên bang của bạn vào tài khoản - tất cả các khoản đóng góp sau thuế.

Nếu bạn cần truy cập tiền trong tài khoản myRA của mình, bạn có thể rút tiền thuế và không bị phạt. Nhưng hãy ghi nhớ, thu nhập lãi suất có thể bị đánh thuế nếu bạn rút chúng - cũng đúng đối với một Roth IRA riêng.

Cuối cùng, chủ tài khoản phải chuyển khoản tiết kiệm myRA của họ sang Roth IRA riêng. Những tài khoản này tối đa là 15.000 đô la, không giống như Roth IRA của khu vực tư nhân - cho phép bạn tiếp tục tiết kiệm cho đến khi bạn nghỉ hưu.

Giống như Roth IRA, bạn có thể đóng góp tối đa $ 5.500 mỗi năm cho tài khoản myRA - $ 6.500 mỗi năm nếu bạn trên 50. Để đủ điều kiện đóng góp vào một trong hai tài khoản, bạn phải kiếm thu nhập ở Hoa Kỳ và kiếm được dưới $ 132,000 với tư cách là một người hoặc 194.000 đô la nếu bạn đã kết hôn.

Bạn thậm chí có thể có cả hai loại tài khoản nếu muốn nhưng bạn vẫn phải chịu tổng giới hạn đóng góp hàng năm của IRA.

Nếu bạn đã kết hôn và có ít nhất một người kiếm thu nhập, bạn có thể lưu cả hai tài khoản myRA riêng biệt - một lựa chọn tốt cho các bà mẹ và bố mẹ ở nhà!

Một trận hòa lớn: Tính ổn định của trái phiếu kho bạc của Mỹ

Đối với Annabell Minturn, một tài khoản myRA là một lựa chọn tốt trong khi cô là sinh viên toàn thời gian tại Đại học Kansas và làm việc bán thời gian với tư cách là chuyên gia thuế cho H & R Block.

Mục tiêu của cô là tiết kiệm khoảng 10% thu nhập của cô trong năm nay. Cô có kế hoạch đóng góp một lần khoảng $ 500 mỗi tài khoản myRA của cô trong năm nay, trong khi cô hoàn thành bằng thạc sĩ.

Minturn nói rằng cô thích sự ổn định của thu nhập lãi của tài khoản, vì nó được hỗ trợ bởi trái phiếu kho bạc Hoa Kỳ. Khiếu nại duy nhất của cô là về trang web tài khoản myRA, được điều hành thông qua ngân hàng Comerica.

Tuy nhiên, khi cô ấy đã thiết lập tài khoản của mình, thật dễ dàng để gửi tiền, cô giải thích.

“Trang web cực kỳ đơn giản và vô nghĩa,” cô nói. “Cơ sở khách hàng của họ là những người không có tiền tiết kiệm hưu trí và những người này sẽ tự nhiên là những người trẻ tuổi hơn. Chúng tôi là những người bản địa kỹ thuật số, tôi ngân hàng độc quyền trực tuyến, nhưng đó thực sự là trang web ngân hàng tồi tệ nhất mà tôi từng thấy. ”

Tài khoản người khởi xướng cho người mới bảo vệ

Vì vậy, làm thế nào để bạn biết nếu một tài khoản myRA là phù hợp với bạn?

Các tài khoản này không bao giờ có ý định thay thế các tùy chọn tiết kiệm hưu trí hiện tại như tài khoản 401 (k) và Roth IRA. Chúng được thiết kế để giúp thu hẹp khoảng cách với những tài khoản đó cho những người có ít hoặc không có khoản tiết kiệm.

Nếu bạn có quyền truy cập vào 401 (k) tại nơi làm việc, đặc biệt là một người cung cấp một người chủ phù hợp, hãy sử dụng nó. Nếu không, bạn sẽ để lại tiền miễn phí trên bàn.

Và nếu bạn đã có Roth IRA, rất có thể bạn đã có thói quen tiết kiệm hưu trí, vì vậy một myRA có thể sẽ không hợp lý với bạn.

Nếu bạn chỉ mới bắt đầu tiết kiệm để nghỉ hưu, hoặc không kiếm được nhiều tiền nhưng muốn bắt đầu tiết kiệm một cái gì đó, một tài khoản myRA có thể phù hợp với bạn ngay bây giờ, và cuối cùng bạn có thể chuyển tiền vào Roth IRA .

Turn của bạn: Bạn đã bắt đầu tiết kiệm cho nghỉ hưu?

Sarah Kuta là một phóng viên giáo dục ở Boulder, Colorado, với một thiên hướng cho việc tiết kiệm cuối tuần, sửa sang đồ nội thất và những giao dịch tốt. Tìm cô ấy trên Twitter: @sarahkuta.

Bài ViếT Phổ BiếN

10 Frugal Travel Hacks Vì vậy, đơn giản, bạn sẽ không biết Tại sao bạn không nghĩ về ‘Em

7 cách để tiết kiệm tiền tại Costco - Ngay cả khi bạn chỉ mua sắm cho hai

Bạn muốn làm việc tại nhà và trả hết các khoản cho vay sinh viên của bạn? Áp dụng cho những công việc này

Không phải là thời gian bạn làm việc trong PJs của bạn? Công ty này đang tuyển dụng hàng triệu người đại diện

Chúc mừng ngày kem quốc gia! Đây là nơi để làm mát xuống với một điều trị giá rẻ

GửI CảM NhậN