Dường như gần như mỗi ngày tôi đọc một bài báo làm cho mọi người bị thương vì không có đủ tiền tiết kiệm hưu trí.

Tôi là tất cả để thúc đẩy các mục tiêu tài chính của tôi, nhưng thành thật mà nói, thực tế là lời khuyên ra sao về việc chúng ta nên bỏ bao nhiêu tiền để nghỉ hưu?

Nếu bạn giống tôi và cảm thấy có lỗi về khoản tiết kiệm của bạn, tôi sẵn sàng cho bạn biết rằng bạn không đơn độc và bạn sẽ không cảm thấy có lỗi.

Biểu đồ tiết kiệm hưu trí này có thể hủy hoại ngày của bạn

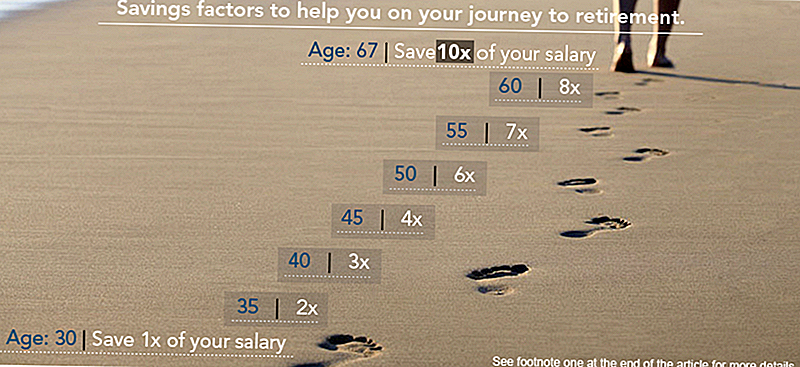

Theo công ty đầu tư Fidelity, số tiền bạn có trong khoản tiết kiệm của bạn nên tương quan với tuổi của bạn và mức lương hàng năm. Fidelity cho biết họ xác định số tiền này bằng "tỷ lệ tiết kiệm hàng năm, yếu tố tiết kiệm, tỷ lệ thay thế thu nhập và tỷ lệ rút tiền có khả năng bền vững để giúp bạn tạo lộ trình nghỉ hưu của mình".

Theo biểu đồ của Fidelity, nếu bạn bắt đầu 25 tuổi và muốn nghỉ hưu ở tuổi 67 với cùng lối sống, bạn nên có mức lương ít nhất một năm để nghỉ hưu khi bạn 30 tuổi. Từ đó, bạn nên có hai số lần lương của bạn được tiết kiệm 35, ba lần ở mức 40, bốn lần ở mức 45 và cứ như vậy cho đến khi bạn có số tiền khổng lồ gấp 10 lần lương của bạn được tiết kiệm khi bạn nghỉ hưu ở tuổi 67.

Đây là biểu đồ:

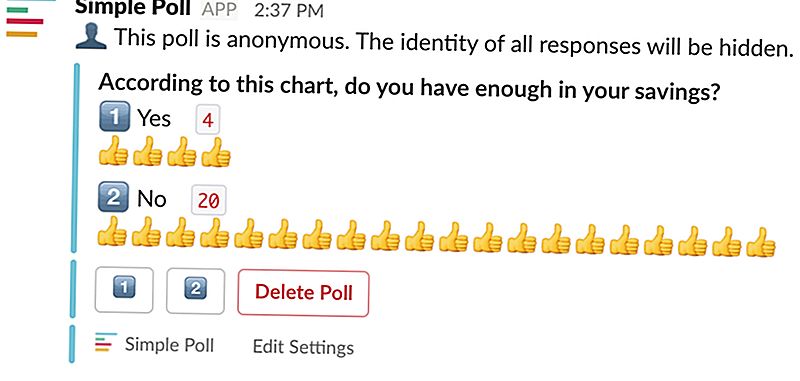

Mọi người thực sự có nhiều thứ đã lưu?

OK, hít một hơi.

Tôi ở đây để cho bạn biết rằng nếu bạn không tiết kiệm số tiền được đề nghị, bạn không nên hoảng sợ - chúng tôi cũng không tiết kiệm được nhiều.

Tôi đã tham gia cuộc thăm dò ý kiến rất chính thức tại The Penny Hoarder HQ - chính thức như tôi đã thực hiện nó thông qua Slack - để xem các đồng nghiệp của tôi đã tiết kiệm được nhiều như bảng này đã đề xuất hay chưa.

Đây là kết quả:

Xem? Bạn không cô đơn.

Nơi tư vấn tài chính này rơi phẳng

Đó là những biểu đồ như thế khiến mọi người cảm thấy thực sự xấu về bản thân họ.

Bạn biết tại sao mà? Bởi vì họ làm tấn các giả định.

Nếu bạn đọc bản in đẹp bitty ở cuối bài đăng, bạn sẽ thấy biểu đồ này dựa trên giả định rằng bạn muốn nghỉ hưu ở tuổi 67 và dự định sẽ chết lúc 92 (LOL). Những con số này cũng dựa trên tỷ lệ tiết kiệm 15%, đó là sự thật điên rồ ở đây.

Khi nó xuống đến nó, thế hệ trẻ có tỷ lệ cược xếp chồng lên nhau. Họ đang đối phó với chi phí nhà ở ngoài tầm kiểm soát và nợ vay sinh viên cao hơn bao giờ hết.

Trong quý II năm 2017, mức lương trung bình cho người lao động làm việc toàn thời gian ở Hoa Kỳ là $ 859 một tuần, tức là $ 44,668 trong một năm. Đối với một công nhân trẻ, tiết kiệm 15% thu nhập đó sẽ khó khăn sau khi trả tiền thuê nhà vô lý và tiền vay sinh viên.

Vì vậy, có, hãy nhớ rằng không phải tất cả chúng ta đều có thể bỏ đi 15% thu nhập của mình và vẫn đủ khả năng để sống.

Nếu bạn đã sẵn sàng dừng việc lo lắng về việc nghỉ hưu và nhận được kế hoạch của bạn, hãy xem một vài trong số các tài nguyên sau:

- Tự hỏi nơi một phần của tiền lương của bạn là đi mỗi tháng? Đọc các thông tin cơ bản về 401 (k) và chiến lược tuyệt vời để tận dụng tối đa lợi ích của bạn hôm nay - và thậm chí có thể nghỉ hưu sớm với nó!

- Chủ lao động của bạn không cung cấp kế hoạch nghỉ hưu do công ty hỗ trợ? Dưới đây là tất cả mọi thứ bạn cần biết về Roth IRAs và cách bắt đầu với một IRA.

Vì vậy, đừng hoảng sợ. Không phải tất cả biểu đồ - hoặc kế hoạch nghỉ hưu - đều được tạo bằng nhau.

Kelly Anne Smith là một nhà văn trẻ và chuyên gia tham gia tại The Penny Hoarder. Bắt cô ấy trên Twitter tại @keywordkelly.

Bài ViếT Phổ BiếN

Câu lạc bộ bán buôn của BJ mang lại 3 thành viên miễn phí cho người mua sắm mới

Tò mò về Châm cứu? Đây là một cách thân thiện với ngân sách để dùng thử

12 suất học bổng này sẽ dành cho sinh viên dịch vụ cộng đồng của họ

Bỏ qua các đại lý và mua xe trực tuyến tiếp theo của bạn bằng cách sử dụng một trong các trang web này

Chúng tôi tìm hiểu xem Col. Sanders là một chân hay người đàn ông vú trong KFC Novella miễn phí này

GửI CảM NhậN