Sáu mươi bảy phần trăm người Mỹ không tiết kiệm cho việc nghỉ hưu. Đó là hai phần ba số bạn bè, gia đình và hàng xóm của chúng tôi, những người đang bỏ qua sự không thể tránh khỏi rằng họ sẽ không thể làm việc mãi mãi.

Tôi không phán xét; Tôi từng là một trong số họ. Và tôi thực sự hối hận về những năm tiết kiệm mà tôi đã vượt qua.

Tại sao? Vì An Sinh Xã Hội không đủ. Và bởi vì trước đó bạn bắt đầu đầu tư, bạn càng ít phải đầu tư.

Những con số này thật đáng kinh ngạc.

Đó là tất cả vì một điều nhỏ gọi là lãi kép, mà trong tình huống này, có nghĩa là tái đầu tư thu nhập của bạn mỗi năm - và, theo thời gian, nhận được lợi nhuận theo hàm mũ.

Không tin tôi? Lấy ví dụ này từ Làm giàu chậm.

Giả sử bạn 20 tuổi và đặt 5.000 đô la vào tài khoản hưu trí có thu nhập trung bình hàng năm 8%. Ngay cả khi bạn không bao giờ bỏ một xu nào khác vào tài khoản đó, nó sẽ tăng lên 180.000 đô la khi bạn nghỉ hưu ở tuổi 65.

Hoặc, đặt một cách khác, giả sử bạn muốn nghỉ hưu ở tuổi 65 với 2 triệu đô la (và một lần nữa, kiếm được lợi nhuận trung bình hàng năm là 8%).

Theo GRS, dưới đây là số tiền bạn cần phải đầu tư:

- Nếu bạn bắt đầu ở tuổi 20, bạn sẽ cần đầu tư $ 5.000 mỗi năm

- Nếu bạn bắt đầu ở tuổi 25, bạn sẽ cần đầu tư $ 9,500 mỗi năm

- Nếu bạn bắt đầu ở tuổi 40, bạn sẽ cần đầu tư $ 55.000 mỗi năm

OK, bạn nói, những con số đó thật điên rồ. Tôi tin rằng tôi nên đầu tư vào quỹ hưu trí của mình. Nhưng điều đó có nghĩa là gì? Tôi đặt số tiền đó ở đâu?

Vâng, tôi ở đây để giúp đỡ. Một trong những nơi tốt nhất để đầu tư tiền của bạn là trong Roth IRA - và trong bài đăng này, bạn sẽ học:

- Roth IRA là gì?

- Roth IRA so với 401 (k)

- Giới hạn thu nhập Roth IRA

- Giới hạn đóng góp Roth IRA

- Rút tiền từ Roth IRA

- Ưu điểm và nhược điểm của Roth IRA

- Cách thiết lập Roth IRA

- Tại sao bạn không nên chờ đầu tư vào Roth IRA

Vui lòng nhấp vào phần bạn muốn tìm hiểu thêm hoặc nếu bạn muốn bắt đầu ngay từ đầu, đừng lãng phí bất kỳ lúc nào…

Roth IRA là gì?

Bạn muốn có tiền trong quỹ hưu trí? Sau đó, bạn phải bắt đầu đầu tư ... NGAY BÂY GIỜ.

Và một trong những cách tốt nhất để làm như vậy là với IRA (Tài khoản hưu trí cá nhân). IRA không tự đầu tư; thay vào đó, chúng là nhà cho đầu tư của bạn, giống như một tài khoản kiểm tra.

Nhưng, không giống như tiền trong tài khoản kiểm tra, số tiền trong IRA có thể được đầu tư vào thị trường chứng khoán - và theo thời gian, có thể kiếm được lợi nhuận lớn hơn theo cấp số nhân.

Roth IRAs tương tự như IRAs truyền thống, với một vài khác biệt chính. Cái lớn nhất? Roth IRAs được tài trợ với sau thuế USD.

Các IRA truyền thống và 401 (k) s được tài trợ bằng tiền đô la trước thuế. Điều đó có nghĩa là bạn không phải trả tiền thuế ngay bây giờ - nhưng sẽ khi bạn rút tiền.

Mặc dù có vẻ hấp dẫn (người không muốn tiết kiệm tiền ngay bây giờ ?!), hãy nghĩ về điều này: Bạn hy vọng kiếm được nhiều tiền hơn khi bạn già đi, điều đó có nghĩa là bạn có thể ở mức thuế cao hơn vào thời điểm bạn nghỉ hưu.

Chưa kể, ai biết được thuế suất sẽ ở mức nào, 40 năm.

Đó là nơi mà vẻ đẹp của Roth IRA trở nên rõ ràng: Vì bạn đã thanh toán tiền thuế, bạn sẽ rút tiền miễn thuế.

Và khi tôi nói "nó", tôi ngụ ý mọi thứ: cả những đóng góp của bạn và cổ tức bạn kiếm được.

Vì vậy, nếu bạn còn trẻ và trong một khung thuế thấp (15% -25%), nhiều chuyên gia nói Roth IRAs là con đường để đi.

Sophia Bera, người sáng lập Gen Y Planning và là người sáng lập Kế hoạch Nghỉ hưu Thông minh & Dễ dàng cho Millennials giải thích: “Nếu bạn đang tăng số tiền Roth IRA hàng năm, bạn có thể có một triệu đô la hưu trí miễn thuế”. "Điều đó khá thú vị."

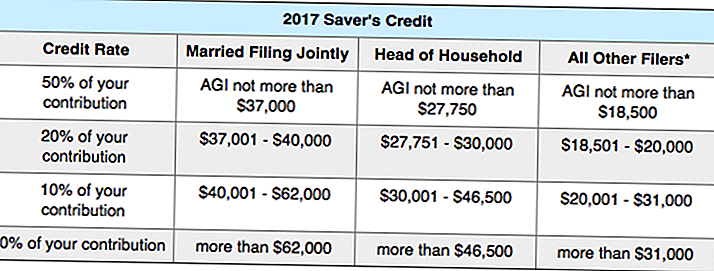

Thậm chí tốt hơn, bạn có thể nhận được tín dụng thuế chỉ để đầu tư. Làm sao? Các Tín dụng của người tiết kiệm, phần thưởng cho bạn bằng tiền miễn phí khi bạn tiết kiệm tiền hưu trí.

Tùy thuộc vào thu nhập của bạn (AGI), IRS sẽ cấp cho bạn một khoản tín dụng thuế (hoặc 10%, 20% hoặc 50%) trên số tiền (tối đa $ 2,000) mà bạn đầu tư vào một kế hoạch hưu trí.

Bạn muốn xem liệu bạn có đủ điều kiện không? Đây là biểu đồ đầy đủ từ IRS:

Tôi biết đó là một chút bối rối, vì vậy đây là một ví dụ.

Giả sử bạn là cha mẹ đơn thân (chủ hộ) có AGI là 26.000 đô la mỗi năm. Nếu bạn quản lý đầu tư 2.000 đô la vào tài khoản hưu trí, chính phủ sẽ cấp cho bạn khoản tín dụng thuế cho 50% khoản đóng góp của bạn - nghĩa là bạn sẽ nhận được 1.000 đô la từ hóa đơn thuế của mình.

Roth IRA so với 401 (k)

Điều gì sẽ xảy ra nếu bạn đủ may mắn để có một kế hoạch 401 (k) tại nơi làm việc? Bạn có thực sự cần Roth IRA không?

Tôi muốn nói đó là một ý tưởng hay, bởi vì cả hai sẽ mang lại cho bạn thu nhập đa dạng khi bạn nghỉ hưu.

Hãy nhớ rằng bạn sẽ phải trả thuế cho số tiền rút 401 (k) của bạn khi nghỉ hưu - trong khi các khoản rút tiền Roth IRA của bạn sẽ không được miễn thuế.

Vậy bây giờ bạn nên làm gì? Đầu tư cả hai.

Nếu chủ lao động của bạn cung cấp một trận đấu 3%, ví dụ, bạn nên dành 3% tiền lương của bạn để 401 (k) của bạn để có được trận đấu đầy đủ, sau đó cố gắng để tối đa ra Roth IRA của bạn ($ 5.500 mỗi năm). Nếu bạn kỳ diệu có tiền còn lại sau đó, trở về 401 (k) của bạn.

Dưới đây là một vài sự khác biệt giữa 401 (k) s và Roth IRAs (nếu bạn không biết tất cả các thuật ngữ có ý nghĩa gì, đừng lo lắng, chúng tôi sẽ xem xét chúng sau trong bài đăng)…

401 (k) so với Roth IRA

Được tài trợ bằng đô la trước thuế / Được tài trợ bằng đô la sau thuế

Trả thuế khi rút tiền / Không phải trả thuế khi rút tiền

Đi ra khỏi tiền lương của bạn tự động / Phải thực hiện các khoản đầu tư của riêng bạn

Có thể đóng góp $ 18,000 mỗi năm / Có thể đóng góp $ 5.500 mỗi năm

Không có giới hạn thu nhập / Phải kiếm được dưới $ 118.000 để đủ điều kiện

Giảm thu nhập chịu thuế của bạn / Giảm thuế khi nghỉ hưu

Không thể rút tiền sớm / Có thể rút tiền đóng góp bất cứ lúc nào

Phân phối tối thiểu bắt buộc / Không yêu cầu phân phối tối thiểu

Kiểm soát giới hạn đối với các khoản đầu tư của bạn / Kiểm soát hoàn toàn các khoản đầu tư của bạn

Giới hạn thu nhập Roth IRA

Bất kỳ ai kiếm được thu nhập ở Hoa Kỳ đều có thể đóng góp cho Roth IRA - bạn không cần phải là công dân.

Lý do phổ biến nhất mà bạn không thể đóng góp cho Roth IRA là bạn kiếm được quá nhiều tiền bạc (cậu bé tôi mong chờ ngày hôm đó!).

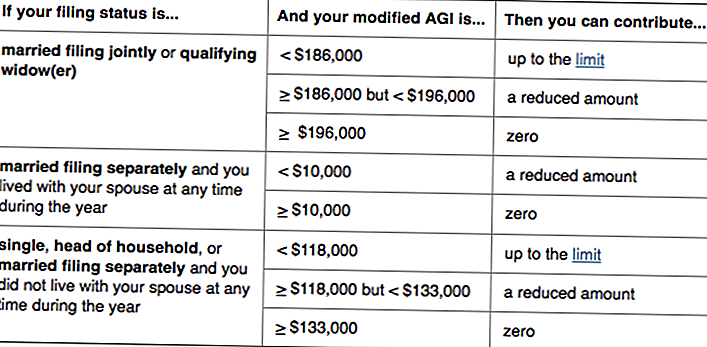

Tự hỏi nếu đó có thể là bạn? Đây là IRS về những người có thể đóng góp cho Roth IRAs:

Về cơ bản, nếu bạn kiếm được ít hơn $ 118.000 - hoặc bạn và người phối ngẫu của bạn kiếm được ít hơn $ 186,000 kết hợp - bạn có thể đóng góp cho Roth IRA. (Lưu ý rằng tính đủ điều kiện được dựa trên tổng thu nhập đã điều chỉnh đã sửa đổi của bạn, điều này hơi khác so với AGI của bạn.)

Nếu bạn có một năm có lợi nhuận cao và vượt quá giới hạn thu nhập, bạn sẽ không thể đóng góp - nhưng Roth IRA của bạn sẽ không đi đâu cả. Nếu, tuyệt vời, thu nhập của bạn vẫn còn quá cao để đóng góp, bạn có thể xem xét một chiến lược gọi là backdoor Roth IRAs.

Roth IRA cũng không có giới hạn độ tuổi; không giống như các IRA truyền thống, bạn có thể đóng góp miễn là bạn vẫn đang làm việc.

Giới hạn đóng góp Roth IRA

Mặc dù các giới hạn đóng góp dựa trên lạm phát - và do đó có thể thay đổi - trạng thái quy tắc hiện tại bạn có thể đóng góp tối đa $ 5.500 mỗi năm vào tài khoản Roth IRA của bạn.

Nếu bạn từ 50 tuổi trở lên (và cần phải “bắt kịp”), số tiền đó sẽ tăng lên $ 6,500 mỗi năm.

Dù thế nào đi chăng nữa, bạn không thể đóng góp nhiều hơn bạn kiếm được. Vì vậy, nếu bạn là sinh viên chỉ kiếm được 1.500 đô la năm ngoái, đó là số tiền tối đa bạn có thể đóng góp cho Roth IRA của mình.

Điều gì được tính là thu nhập? Tiền lương, tiền lương, tiền hoa hồng, tiền thưởng, vv - nhưng không phải là thu nhập từ tài sản cho thuê.

Một ngoại lệ đối với quy tắc này là dành cho vợ / chồng không làm việc. Nếu bạn đã kết hôn và nộp đơn chung, bạn có thể tạo ra Roth IRA vợ chồng và đóng góp tối đa $ 5.500 mỗi năm cho họ và của bạn.

Để đóng góp của bạn được tính cho một năm thuế nhất định, bạn phải đóng góp vào ngày 15 tháng 4 của năm sau. Vì vậy, nếu, ví dụ, bạn muốn tối đa các khoản đóng góp Roth IRA của bạn cho năm thuế 2016, số tiền phải có trong tài khoản của bạn trước ngày 15 tháng 4 năm 2017.

Rút tiền từ Roth IRA

Một trong những điều thú vị nhất về Roth IRA? Vì bạn đã đóng thuế cho các khoản đóng góp của mình, IRS sẽ cho phép bạn rút tiền ra bất cứ lúc nào - vì bất kỳ lý do gì.

“Roth IRAs linh hoạt hơn nhiều so với các tài khoản khác,” Bera giải thích. “Bạn có thể truy cập các khoản đóng góp của mình trước khi nghỉ hưu - do đó, nó giống như một quỹ dự phòng khẩn cấp dự phòng.”

Lưu ý rằng chúng tôi chỉ nói về đóng góp - không phải bất kỳ cổ tức nào bạn kiếm được.

Giả sử bạn đã đóng góp 15.000 đô la cho Roth IRA của mình và kiếm được 1.000 đô la cho khoản đầu tư của bạn cho đến thời điểm này. Bạn có thể lấy $ 15,000 đó bất cứ lúc nào; không có câu hỏi.

Nhưng nếu bạn muốn thu được 1.000 đô la thu nhập đó - không có thuế hoặc phạt 10% - thì sẽ cần phải có "phân phối đủ điều kiện".

Điều gì làm cho nó trở thành một phân phối đủ điều kiện? Trước tiên, bạn phải mở Roth IRA ít nhất năm năm trước, và thứ hai, bạn phải gặp một các điều kiện sau:

- Bạn 59 tuổi, bị tàn tật hoặc đã qua đời

- Bạn đang sử dụng tiền để:

- Mua nhà đầu tiên của bạn (tối đa $ 10.000)

- Bao gồm chi phí giáo dục cho bạn, con bạn hoặc cháu của bạn

- Thanh toán chi phí y tế chưa thanh toán (hoặc bảo hiểm y tế nếu bạn thất nghiệp)

Nếu một trong các điều kiện trên được áp dụng, nhưng Roth của bạn dưới năm tuổi, bạn sẽ có thể tránh được hình phạt rút tiền sớm - nhưng có thể phải trả thuế cho thu nhập.

Mặc dù nó là khôn ngoan để giữ Roth IRA của bạn dành cho nghỉ hưu, tính linh hoạt này là một tính năng hấp dẫn cho nhiều nhà đầu tư.

“Mọi người đang sử dụng Roth IRA để tài trợ cho đại học của con em mình bởi vì nó không được đưa vào FAFSA,” Bera giải thích. Và nếu con bạn cuối cùng nhận được học bổng hoặc không đi học đại học, bạn có thể để tiền tiếp tục phát triển.

Đó là bởi vì, không giống như các IRA truyền thống và 401 (k) s, Roth IRAs không yêu cầu phân phối tối thiểu.

Dịch? Bạn có thể để tiền trong tài khoản miễn là bạn thích.Nếu bạn không cần tiền trong quỹ hưu trí, bạn thậm chí có thể chuyển Roth IRA của bạn cho con bạn. Và bởi vì bạn đã trả thuế trên đó, họ sẽ không phải trả tiền!

Ưu điểm và nhược điểm của Roth IRA

Mặc dù Roth IRAs có nhiều ưu điểm nhưng chúng không hoàn hảo. Dưới đây là những ưu điểm và nhược điểm của các phương tiện hưu trí này:

Ưu điểm của Roth IRA

- Đóng góp và thu nhập không có thuế

- Các khoản đóng góp có thể được rút tiền phạt và miễn thuế bất kỳ lúc nào

- Thu nhập có thể được rút tiền phạt và miễn thuế trong các tình huống nhất định

- Không rút tiền bắt buộc trong thời gian nghỉ hưu

- Có thể đóng góp cho đến khi bạn ngừng kiếm thu nhập

Nhược điểm của Roth IRA

- Không được khấu trừ thuế

- Không giảm thu nhập chịu thuế của bạn

- Giới hạn đóng góp của $ 5,500 mỗi năm

- Không thể đóng góp nếu bạn là người có thu nhập cao

Bạn vẫn tự hỏi liệu Roth IRA hay IRA truyền thống có phù hợp hơn với bạn không?

Nghiên cứu gần đây từ NerdWallet phát hiện ra rằng “Những người bảo vệ đóng góp tối đa hàng năm cho một tài khoản hưu trí cá nhân sẽ thu được nhiều hơn số tiền hưu trí sau thuế - trong một số trường hợp, hơn 100.000 đô la - nếu họ sử dụng Roth IRA thay vì IRA truyền thống.”

Chơi xung quanh với biểu đồ này để xem một số ví dụ:

Cách thiết lập Roth IRA

Sẵn sàng để thiết lập Roth IRA của bạn? Tôi đã hy vọng bạn sẽ nói điều đó.

Cho dù bạn đi với một nhà môi giới thành lập hoặc một cố vấn robo, hãy chắc chắn để tìm một công ty với lệ phí bảo trì thấp và tối thiểu thấp.

Hoặc, chỉ cần thực hiện một trong các đề xuất của chúng tôi:

Vanguard

Vanguard không chỉ là một công ty môi giới được thành lập và được tôn trọng mà còn được biết đến với mức phí thấp.

Roth IRA của tôi là với Vanguard, và tôi đã có một trải nghiệm tuyệt vời. Bera cũng là một fan của công ty - cũng như CEO Kyle Taylor của Penny Hoarder!

Để mở một Roth IRA với Vanguard, hãy làm theo các bước sau:

1. Truy cập Vanguard

2. Hoàn tất đơn đăng ký trực tuyến và nạp tiền vào tài khoản của bạn ít nhất 1.000 đô la

3. Một vài ngày sau, đăng nhập vào Vanguard và phân bổ số tiền đó (bạn có thể chọn một “quỹ mục tiêu ngày”, tự động đầu tư vào các quỹ chỉ số khác nhau dựa trên thời điểm bạn định nghỉ hưu)

Nếu bạn bị lẫn lộn trên đường đi, chỉ cần cung cấp cho Vanguard một cuộc gọi. Tôi đã thấy dịch vụ khách hàng của mình thực sự hữu ích. (Và nếu bạn cần một cách để tiết kiệm 1.000 đô la, đây là một chiến lược phù hợp với tôi).

Cải thiện

Một trong những cố vấn robo phổ biến nhất, Betterment là một lựa chọn tốt cho những người muốn làm việc hết sức có thể (và sẵn sàng trả một khoản phí hành chính là 0,25% cho sự tiện lợi đó).

"Sự cải thiện giúp dễ dàng bắt đầu và đầu tư", Bera nói. “Nó đáng giá - đặc biệt nếu nó khiến bạn bắt đầu đầu tư sớm hơn.”

Phần tốt nhất là không có tiền gửi tối thiểu cần thiết. Vì vậy, bạn có thể bắt đầu đầu tư chỉ với 50 đô la hoặc 100 đô la.

Điều quan trọng không phải là nơi bạn mở tài khoản; nó đang bắt đầu, và sau đó tiếp tục tài trợ nó.

Để tiếp tục theo dõi, tôi khuyên bạn nên thiết lập thu hồi tự động hàng tuần hoặc hàng tháng.

Khi tôi lần đầu tiên bắt đầu tiết kiệm cho nghỉ hưu, tôi đã có Vanguard tự động rút $ 25 mỗi tuần. Nó không đau, và trong những năm qua, nó được thêm vào.

Bây giờ tôi có một khoản đầu tư tự động là 105 đô la mỗi tuần (số tiền cần thiết để tối đa Roth IRA của tôi). Khi thời gian trở nên khó khăn, tôi chỉ cần tắt nó trong vài tuần hoặc vài tháng.

Bera đã làm một cái gì đó tương tự: "Tôi sử dụng để thiết lập một khoản đóng góp hàng tháng cho $ 200 một tháng," cô nói. “Sau đó, tôi sẽ xem liệu tôi có thể sử dụng thu nhập tiền thưởng hoặc khai thuế để đóng góp một lần và đạt mức tối đa hay không”.

Nếu bạn cần nguồn cảm hứng, hãy nghĩ lại những ví dụ tuyệt vời về việc kết hợp trong phần giới thiệu. Và hãy nhớ tự trả tiền trước.

Tại sao bạn không nên chờ đầu tư vào Roth IRA

Đầu tư vào hưu trí không phải là đáng sợ như nó có vẻ - và như vậy, rất cần thiết.

Như Bera nói: "Một trong những món quà tốt nhất mà bạn có thể cung cấp cho con bạn là có đủ tiền để nghỉ hưu để chúng không phải chăm sóc bạn."

Bạn bắt đầu càng sớm càng tốt, càng có nhiều phần thưởng.

"Bạn thực sự có thời gian ở bên cạnh bạn", cô nói. “Ví dụ, nếu bạn tiết kiệm được 100 đô la một tuần trong 40 năm và kiếm được lợi tức 8%, bạn sẽ có một triệu đô la.”

Ngay cả khi bạn không thể kiếm được $ 100 mỗi tuần ngay bây giờ, hãy thử $ 100 mỗi tháng.

"Đó là về xây dựng thói quen tốt," Bera nói. “Khi bạn trả nợ, khi bạn tích lũy tiền tiết kiệm, hãy chuyển số tiền đó về hưu. Nếu bạn trả hết khoản vay là 200 đô la một tháng, hãy bắt đầu Roth IRA bằng số tiền đó. ”

“Khi mọi người chú ý đến nó, họ có thể thực hiện một số bước tiến lớn trong tình hình tài chính tổng thể của họ rất nhanh chóng. Nếu không, số tiền đó sẽ bị hấp thụ bởi dòng tiền bình thường. ”

Vì vậy, hãy chú ý. Và bắt đầu đầu tư ngày hôm nay.

Lượt của bạn: Bạn có Roth IRA không? Bạn sẽ thiết lập một cái bây giờ?

Susan Shain là một nhà văn tự do và người du mục kỹ thuật số. Cô bao gồm du lịch, thực phẩm và tài chính cá nhân (về cơ bản, làm thế nào để tiết kiệm tiền để bạn có thể đi du lịch nhiều hơn và ăn nhiều hơn). Truy cập blog của cô ấy tại susanshain.com hoặc nói lời chào trên Twitter @susan_shain.

Bài ViếT Phổ BiếN

Đang thu thập "Stuff" một khoản đầu tư?

Chiến lược cho một thị trường dễ bay hơi cho các loại nhà đầu tư khác nhau

5 cách tốt nhất để bắt đầu đầu tư

Quan niệm sai lầm của Roth IRA - Một IRA Roth không khó để hiểu

Bài viết tài chính gây tranh cãi - Bạn đã nhận xét chưa?

GửI CảM NhậN