Nhiều bài đăng trên blog này đã xoay quanh tài khoản Roth IRA. Với lý do tuyệt vời, vì đó là một trong những công cụ tiết kiệm tốt nhất được tạo ra để lập kế hoạch nghỉ hưu. Tốt như mở một tài khoản Roth là, IRA truyền thống vẫn có vị trí của nó. Để giải thích một số quy tắc của Tài khoản IRA truyền thống, Tôi đã giới thiệu chuyên môn của JoeTaxpayer, người tự tạo ra blog có tiêu đề. Đây là những gì Joe đã nói….

Đối với tất cả các cuộc nói chuyện về 401 (k) tài khoản, và Roth IRA chuyển đổi, vv, IRA truyền thống (cá nhân nghỉ hưu sắp xếp) không nên bỏ qua. Nếu bạn may mắn được làm việc tại một công ty cung cấp một trận đấu với khoản tiền gửi 401 (k) của bạn, đừng bỏ ra khỏi số tiền tự do đó. Tôi sẽ đề nghị, tuy nhiên đó cho tiền vượt ra ngoài trận đấu, một IRA có thể là sự lựa chọn tốt hơn.

1. Giới hạn đóng góp cho năm 2010-2011

Nếu bạn dưới 50 tuổi, số tiền tối đa bạn được phép đóng góp cho IRA truyền thống trong năm 2010 là $5,000 (tương đương với năm 2009). Bạn có thể đóng góp số tiền này bất kể bạn có đủ điều kiện để yêu cầu khấu trừ cho việc sử dụng IRA truyền thống hay không. Nhưng nếu bạn trên 50 tuổi, IRS cho phép đóng góp thêm, thường được gọi là "đóng góp bắt kịp", tối đa $ 1.000. Vì vậy, nếu bạn đã tổ chức “5-0” lớn, bạn có thể đóng góp tổng cộng $6,000 với IRA truyền thống.

Cập nhật: Giới hạn IRA truyền thống vẫn ở mức 5.000 đô la và 6.000 đô la cho năm thuế 2011.

| Năm đóng góp | Tuổi 49 trở xuống | Tuổi 50 trở lên (Catch UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Giới hạn của tài khoản IRA truyền thống

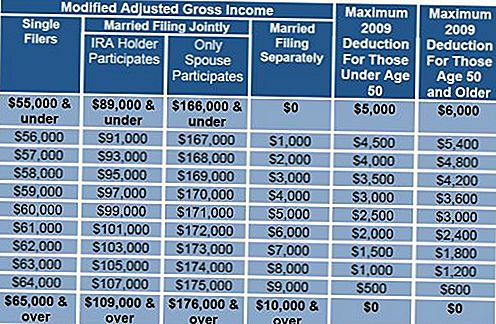

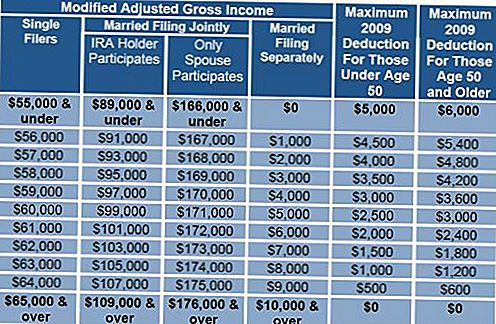

Bây giờ, hãy xem xét các giới hạn giai đoạn IRA truyền thống, mức thu nhập mà tại đó bạn được phép khấu trừ cho IRA. Lưu ý các giới hạn này chỉ bắt đầu nếu bạn có kế hoạch nghỉ hưu (401 (k), 403 (b), vv, nhưng không phải là một kế hoạch lợi ích được xác định) tại nơi làm việc, cho dù bạn có thực sự đóng góp hay không. Nếu bạn là duy nhất, giai đoạn 2009 là $55,000-$65,000, cho hôn nhân nộp đơn chung, $89,000-$109,000. Dưới con số thấp hơn trong phạm vi đó, bạn có thể khấu trừ toàn bộ số tiền $ 5,000 nếu bạn dưới 50, $ 6000 nếu bạn đã chuyển 50 vào hoặc trước năm 2009. Số tiền bạn có thể khấu trừ giảm tuyến tính cho đến khi đạt đến số cao hơn. Nếu bạn thấy bạn chỉ vượt ra ngoài phạm vi này, bạn sẽ đủ điều kiện để bỏ tiền bạn không thể khấu trừ vào một Roth, thay vì chỉ đưa tiền sau thuế vào IRA truyền thống.

Ghi chú của biên tập viên: Tôi đã bao gồm một vài biểu đồ sẽ giúp bạn với các tính toán. Xin lưu ý rằng trong Biểu đồ 2 rằng các giới hạn sẽ tăng lên.

Giới hạn giai đoạn 2009

Tiếp theo, tôi sẽ thảo luận về những lợi thế và bất lợi tiềm năng của việc sử dụng IRA để ủng hộ (không phù hợp) 401 (k).

3. 401k so với IRA truyền thống

401 (k) có thể nổi trội trong hai. Nếu bạn tách biệt với công ty từ 55 tuổi trở lên, bạn có thể rút tiền phạt miễn phí. Tất nhiên, thuế vẫn còn do, nhưng không bị phạt, như rút tiền sớm của IRA. 401 (k) cũng cung cấp khả năng mượn từ tài khoản. Điều này có thể là một phước lành hỗn hợp, và có khả năng nguy hiểm di chuyển, nhưng một lựa chọn dù sao.

Lợi thế của IRA bắt đầu với chi phí thấp và linh hoạt. Chi phí trong tài khoản 401 (k) thường khó hiểu và thường là nhiều lớp, một sự kết hợp tiềm năng của phí quản lý cũng như chi phí cho đầu tư cơ bản. Đối với các gói nhỏ, phí có thể dễ dàng chạy trên 1,5% và thậm chí trên 2%. Xem xét mục tiêu của bạn là để tiết kiệm tiền trước thuế với một tỷ lệ và khi rút tiền, hãy trả thuế với mức giá thấp hơn. Lợi thế này có thể biến mất hoàn toàn trong một thập kỷ với phí tiếp cận 2% mỗi năm. Với một vài hạn chế về những gì bạn có thể đầu tư vào IRA, bạn được tự do lựa chọn đầu tư với chi phí rất thấp, nhiều khoản đầu tư dựa trên chỉ mục cung cấp mức phí thấp tới 10%, chi phí trung bình 401 (k).

IRA truyền thống cung cấp dịch vụ rút tiền miễn phí nhưng không miễn thuế tối đa $ 10.000 mỗi người cho lần mua nhà mới đầu tiên. ‘Mới’ đối với IRS chỉ có nghĩa là bạn không sở hữu căn nhà chính của mình trong hai năm trước, không phải là bạn không bao giờ sở hữu một ngôi nhà. Bạn cũng có thể sử dụng lệnh rút tiền phạt miễn phí này để giúp con, cháu hoặc cha mẹ.

Việc rút tiền phạt miễn phí tương tự cũng được cho phép đối với chi phí giáo dục đại học đủ điều kiện cho bạn, con cái hoặc cháu của bạn. Chi phí bao gồm học phí, lệ phí, phòng và bảng, sách và vật tư.

Ngoài ra còn có một ngoại lệ cho rút tiền được thực hiện để trang trải chi phí y tế vượt quá 7,5% tổng thu nhập đã điều chỉnh của bạn.

Nếu bạn đủ may mắn để có thể nghỉ hưu trước tuổi 59-1 / 2, bạn có một lựa chọn được gọi là rút 72 mục (t). Bạn được phép rút tiền khỏi IRA của bạn tuân theo “chuỗi thanh toán định kỳ bằng nhau định kỳ (SOSEPP)”. Khi bạn bắt đầu quá trình này, bạn phải tiếp tục số tiền rút tiền chính xác này trong 5 năm hoặc cho đến 59-1 / 2 tuổi, tùy điều kiện nào đến sau. Các lựa chọn để tính toán khoản thanh toán định kỳ đó là phân phối, phân bổ và khấu hao tối thiểu. Thông tin chi tiết về điều này có sẵn tại trang web của IRS.

4. Kiểm tra người thụ hưởng

Khi mở một IRA, hoặc nếu bạn đã có một IRA, hãy chắc chắn để xác định người hưởng lợi của bạn. IRA không có người thụ hưởng được chỉ định sẽ trở thành một phần của bất động sản của bạn và bất kể ai thừa hưởng nó, có các lựa chọn hạn chế để tiếp tục trạng thái hoãn thuế của mình.Bằng cách chỉ định một người thụ hưởng, và lý tưởng là một người thụ hưởng ngẫu nhiên, người thừa kế của bạn có thể rút tiền trong suốt thời gian còn lại của họ.

IRA đã được khoảng từ năm 1974 và với lý do chính đáng, nó xứng đáng là một nơi trong tài chính của bạn như là cốt lõi của kế hoạch nghỉ hưu dài hạn của bạn.

Các ý kiến được lồng tiếng trong tài liệu này chỉ dành cho thông tin chung và không có ý định cung cấp lời khuyên hoặc khuyến nghị cụ thể cho bất kỳ cá nhân nào.

Bài ViếT Phổ BiếN

Sinh viên đại học này đã thực hiện công việc toàn thời gian của riêng mình và trả hết $ 19 nghìn nợ

Uber hoặc Lyft? Trang web mới này cho bạn biết quyền nào rẻ hơn. Điều này. Thứ hai.

Tại sao tôi không thể ngừng suy nghĩ về Barber này và $ 1,4 triệu Fortune của mình

Chi phí một lần bạn không bao giờ hối tiếc là gì? Dưới đây là 12 chuyên gia đã nói gì…

Lập kế hoạch để bắt đầu một gia đình? Bạn có thể muốn di chuyển đến một trong những tiểu bang này

GửI CảM NhậN