Nhận được một khoản vay chắc chắn là một cách tuyệt vời để đáp ứng nhu cầu ngắn hạn. Cho dù bạn đang tìm cách để củng cố nợ, tham gia vào các dự án cải thiện nhà, hoặc trả tiền cho các chi phí bất ngờ, một khoản vay cá nhân có thể giúp bạn đạt được mục tiêu của mình.

Các khoản vay cá nhân, giống như bất kỳ sản phẩm tín dụng nào, đi kèm với chi phí .. Chi phí rõ ràng nhất của khoản vay là lãi suất được tính cho bên vay. Các mức lãi suất này phát sinh trong suốt thời hạn của khoản vay và được tính vào số tiền bạn đã vay. Tuy nhiên, một trong những chi phí tối nghĩa mà bạn có thể phải trả là Phí gốc.

Phí gốc là gì?

Phí khởi đầu, ở cốt lõi của nó, rất đơn giản để hiểu nhưng nhiều người thì không. Một số người cho vay gọi đó là phí dịch vụ, phí hoa hồng, phí đóng cửa hoặc thậm chí là phí thiết lập. Bất cứ điều gì bạn quyết định gọi nó, đó là một khoản phí mà người cho vay tính phí người vay cho "có nguồn gốc", hoặc phát hành, khoản vay. Dưới đây là một cách đơn giản để suy nghĩ về phí ban đầu:

Bạn đang nhận khoản vay cá nhân với số tiền $ 10.000 với lãi suất 20% trong ba năm. Vào cuối của ứng dụng, bạn thấy có một khoản phí khởi đầu là 5%.

Ngay sau khi bạn ký vào đường chấm chấm để hoàn tất thỏa thuận vay, người cho vay sẽ tự động tính Phí khởi tạo 5%. Vì vậy, thay vì 10.000 đô la mà bạn nghĩ bạn đang vay, bạn chỉ nhận được $ 9,500.

Nhưng hãy đoán xem? Bạn vẫn phải trả lãi suất đầy đủ $ 10,000 VÀ khi bạn trả tiền cho người cho vay lại, bạn vẫn còn nợ họ $ 10,000 PLUS. Nghe có vẻ hơi không công bằng, phải không? Thanh toán 5% âm thanh như một số nhỏ, nhưng hãy nghĩ về những gì bạn có thể làm với số tiền thêm $ 500 đó trong túi của mình.

Thỏa thuận lớn với phí ban đầu là gì?

Vì vậy, bây giờ mà chúng ta biết những gì lệ phí ban đầu là và bao nhiêu một số người cho vay phí, câu hỏi thực sự là - Tại sao bạn nên quan tâm ?.

Hai lý do:

- Như đã đề cập ở trên, nếu bạn đăng ký khoản vay 10.000 đô la, bạn sẽ không nhận được số tiền đầy đủ đó. Nếu bạn đủ điều kiện nhận khoản vay $ 10,000 (với khoản phí 5%) để thanh toán cho dự án cải thiện nhà đó, bạn sẽ chỉ nhận được $ 9,500 mà bạn có thể sử dụng. Dưới đây là ví dụ nhanh về cách thức phí khởi tạo có thể ảnh hưởng đến khoản vay của bạn.

- Nếu bạn có ý định trả lại khoản vay trước hạn đầy đủ, lệ phí 500 đô la bạn trả sẽ vẫn phải được trả lại. Người cho vay có thể quảng cáo rằng họ không có bất kỳ hình phạt thanh toán trước nào, nhưng các khoản phí gốc này đóng vai trò như một hình phạt trả trước trong ngụy trang.

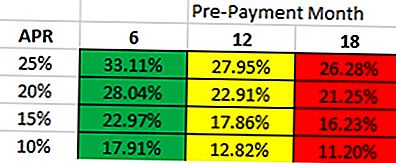

Tùy thuộc vào tốc độ bạn mong đợi để trả hết khoản vay, thật chi phí của khoản vay sẽ thay đổi. Nếu bạn nhìn vào biểu đồ dưới đây, nó giả định bạn phải trả một khoản phí 5%. Nó minh họa khoản vay 10.000 đô la trong 36 tháng với khoản phí 5%. Sau đây là cách đọc:

- Nếu bạn có ý định trả lại khoản vay trong vòng 6 tháng với lãi suất 25%, bạn nên nhận khoản vay có APR tối đa 33,11% mà không có phí khởi tạo.

- Nếu bạn có ý định hoàn trả khoản vay trong vòng 12 tháng với lãi suất 20%, bạn nên nhận khoản vay có APR tối đa 22,91% mà không có phí khởi tạo.

Vì vậy, loại phí cho vay là gì?

Các khoản phí mà người cho vay tính phí khác nhau. Một số đi theo “cấp” của khoản vay (bạn đủ tiêu chuẩn như thế nào) và những người khác có thể tính cho bạn một khoản phí ban đầu dựa trên số tiền vay của bạn.

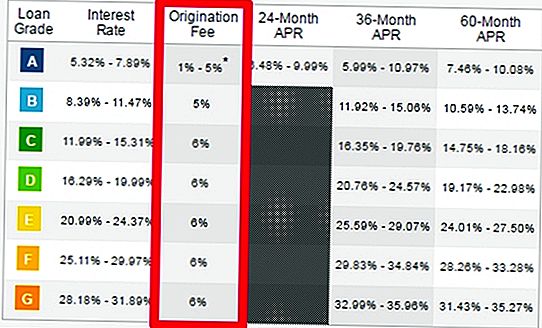

Câu lạc bộ cho vay: Câu lạc bộ cho vay tính phí từ 1-6% phí khởi hành tùy thuộc vào mức độ tín dụng của bạn. Bạn sẽ cần phải là một người đi vay siêu nguyên tố - về cơ bản là điểm tín dụng nguyên sơ và tỷ lệ nợ / thu nhập thực sự thấp. Trong năm 2016, chỉ có 17% người vay đủ điều kiện cho điểm “A” và thậm chí nếu bạn đủ điều kiện tham gia lớp này, bạn thậm chí không được đảm bảo mức phí ban đầu thấp nhất.

Prosper: Bạn cũng sẽ nhận thấy một mẫu rất giống với Prosper. Để được tính phí "đóng phí" 1-6% (còn gọi là phí ban đầu), bạn sẽ cần phải là người đi vay chính. Nếu không, bạn sẽ bị tính phí ít nhất 3,95% trong phí khởi tạo, xem biểu đồ bên dưới.

Những người cho vay khác tính phí khởi tạo:

- Mới nổi: 1-5%

- BestEgg: 0,99-4,99%

- Cho vay xiên: 0,99-4,99%

- Pave: 1-6%

- Peerform: 1-5%

- Tiền hoàn trả: 2-5%

- Và danh sách được tiếp tục….

Phí khởi tố trả trước có bị phạt trong ngụy trang không?

Chúng ta hãy nhanh chóng tóm tắt các khoản phí ban đầu về các khoản vay cá nhân và nó ảnh hưởng như thế nào đến khoản vay của bạn.

- Bạn được chấp thuận cho khoản vay $ 10.000 với khoản phí 5%

- Bạn thực ra nhận được $ 9,500 ($ 500 tiền gốc).

- Số dư khoản vay của bạn vẫn là 10.000 đô la

- Bạn tiếp tục trả lãi cho số tiền vay 10.000 đô la khi bạn chỉ nhận được 9,500 đô la.

Điều gì sẽ xảy ra nếu bạn quyết định thanh toán khoản vay trong tuần tới? Hoặc ngay cả ngày hôm sau. Bạn không được hưởng bất kỳ khoản tiền hoàn lại nào đối với phí khởi tạo mà bạn vừa thanh toán. Vì vậy, lệ phí khởi đầu được cải trang thành hình phạt trả trước.

Để nói rằng phí khởi tạo giống như phí trả trước là không chính xác về mặt kỹ thuật. Tuy nhiên, các khoản phí ban đầu này được đưa vào khoản vay cho ACT như một khoản phí trả trước. Nếu bạn quyết định trả hết khoản vay trước, người duy nhất thực sự hưởng lợi từ việc này là người cho vay. Bạn, với tư cách là người vay, đang nhận được kết thúc ngắn của cây gậy.

Tiết kiệm

GửI CảM NhậN