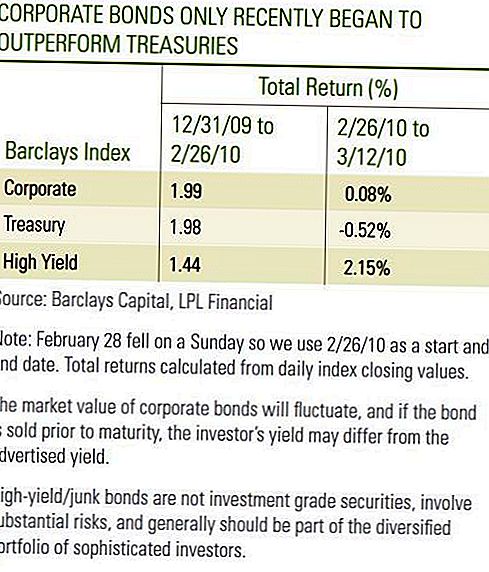

Vào cuối tháng 2, các nhà đầu tư trái phiếu doanh nghiệp có khả năng hài lòng với kết quả đầu tư năm 2010. Cả hai trái phiếu doanh nghiệp đầu tư và lợi suất trái phiếu có lãi suất cao đều tích cực, tuy nhiên, một cái nhìn gần hơn cho thấy rằng trái phiếu doanh nghiệp đầu tư chỉ cắt giảm Kho bạc trong khi trái phiếu năng suất cao thực sự kém hiệu quả Kho bạc trong hai tháng đầu năm 2010 [Xem bảng] . Hai tuần đầu tiên của tháng Ba đã chứng kiến hiệu quả vượt trội của Trái phiếu Doanh nghiệp Đầu tư và Trái phiếu có Năng suất cao liên quan đến Kho bạc. Trong khi chỉ một thời gian ngắn, chúng tôi xem hiệu suất trong tháng ba tích cực khi trái phiếu doanh nghiệp giữ nhịp độ trong một thời kỳ thuận lợi cho Kho bạc. Quan trọng hơn là trái phiếu doanh nghiệp cho thấy khả năng phục hồi, và trong trường hợp trái phiếu doanh nghiệp có lãi suất cao, lợi nhuận của Kho bạc trở nên cao hơn.

Cả trái phiếu doanh nghiệp đầu tư và lợi suất cao tiếp tục thể hiện những nguyên tắc cơ bản cải thiện, một động lực chính cho sự khởi đầu mạnh mẽ đến tháng 3. Tín dụng phụ thuộc vào việc tạo ra thu nhập để hỗ trợ thanh toán lãi suất. Với quý IV năm 2009 thu nhập tất cả các mùa nhưng hơn, 72% các công ty trong chỉ số S & P500 vượt qua kỳ vọng thu nhập. Không bao gồm các khoản tài chính, công bố lợi nhuận lớn trong quý IV năm 2008, thu nhập tăng 11,8% trong quý IV / 2009 so với quý 4 năm 2008, theo Bloomberg. Trong khi các báo cáo lợi nhuận tốt phản ánh cắt giảm chi phí và cải thiện năng suất, doanh thu tăng trưởng hàng đầu cũng tăng trong một dấu hiệu tích cực cho ngành. Doanh thu tăng 6% tổng thể, 3% không bao gồm các công ty tài chính, trong quý IV năm 2009 so với cùng kỳ năm 2008.

Bảng trái phiếu doanh nghiệp

Tuần trước, Cục Dự trữ Liên bang đưa tin rằng nợ công ty trong nước phi tài chính đã tăng 1,4% trong năm 2009, mức lãi suất thấp nhất kể từ năm 2002 và lần cuối cùng các tập đoàn giảm nợ. Trong khi trái phiếu doanh nghiệp phát hành mới đã có những tiêu đề tin tức trong vài tuần qua và thường xuyên diễn ra trong năm 2009, việc phát hành trái phiếu mới đã được bù đắp bằng sự sụt giảm mạnh của giấy thương mại và các khoản nợ ngắn hạn khác. Các dữ liệu không bao gồm khu vực tài chính, nhưng chúng tôi tin rằng nó phản ánh xu hướng rộng hơn của các tổ chức phát hành doanh nghiệp trong việc giảm tỷ lệ đòn bẩy trong năm 2009. Tỷ lệ tăng trưởng phát hành tổng thể 1,4% so với tốc độ tăng trưởng 22% của ngành Ngân khố. Tốc độ tăng trưởng có thể quản lý sẽ không dẫn đến sự mất cân bằng cung và có thể mang lại lợi ích cho trái phiếu doanh nghiệp khi các nhà đầu tư tiếp tục tìm kiếm năng suất ở một thế giới có năng suất thấp.

Các công ty phát hành trái phiếu có lãi suất cao cũng đã đăng những khoản thu nhập cao hơn, nhưng nhận được một khoản tăng thêm khi các giá trị mặc định tiếp tục giảm. Moody's báo cáo rằng tỷ lệ mặc định đầu cơ toàn cầu trong vòng 12 tháng đã giảm xuống còn 11,6% trong tháng 2 sau khi đạt đỉnh 13,0% trong tháng 12. Vì đây là một con số sau, điều quan trọng cần lưu ý là nó phản ánh tốc độ mặc định cao đã xảy ra trong năm 2009. Tốc độ mặc định hiện tại đã chậm lại đáng kể khi 10 tổ chức phát hành mặc định trong hai tháng đầu năm 2010 so với 45 trong hai tháng đầu tiên tháng năm 2009. Ngoài ra, Moody đã giảm dự báo tỷ lệ mặc định cuối năm 2010 xuống 2,9% từ mức 3,3%. Tỷ lệ mặc định thấp hơn dự kiến cho thấy các nhà đầu tư có thể sẵn sàng trả giá cao hơn cho trái phiếu, đòi hỏi ít phí bảo hiểm để sở hữu các trái phiếu được xếp hạng thấp hơn. Phí bảo hiểm này được phản ánh trong một lợi thế sản lượng hẹp hơn, hoặc lây lan, đến Kho bạc. Chúng tôi kỳ vọng lợi suất sẽ lan rộng sang hợp đồng hơn nữa, khi giá trái phiếu tăng lên, để đáp ứng với giá trị mặc định thấp hơn. Ngoài việc cải thiện các nguyên tắc cơ bản, việc giảm các lo ngại về tín dụng có chủ quyền đã giúp công suất hoạt động của trái phiếu doanh nghiệp trong tháng 3. Chính phủ Hy Lạp đã có những tiến bộ về các biện pháp thắt chặt tài chính bổ sung và sản lượng ngân khố tăng lên khi đáp ứng nhu cầu mua trú ẩn an toàn đã bị đảo ngược.

Lo ngại về nợ chủ quyền

Tuy nhiên, mối lo ngại về các khoản nợ có chủ quyền của một số quốc gia châu Âu có thể nổi lên như những thách thức tài chính vẫn còn và tiến bộ đang phát triển chậm. Mối quan tâm về chất lượng tín dụng có chủ quyền không bù đắp được xu hướng cơ bản tích cực giữa các tổ chức phát hành trái phiếu doanh nghiệp, nhưng có thể dẫn đến những điểm yếu liên quan đến Kho bạc tương tự như những gì nhà đầu tư trải nghiệm trong tháng 1 và tháng 2 năm nay. Những người tham gia thị trường có thể sẽ tiếp tục tranh luận về tác động mà số dư nợ của chính phủ cao có thể có đối với triển vọng tăng trưởng kinh tế trong nước. Hơn nữa, báo cáo thu nhập tiết lộ những lợi ích của việc giảm chi phí, hiệu quả đang giảm dần, và cải thiện thu nhập hơn nữa sẽ trở nên phụ thuộc vào tăng trưởng doanh thu. Chúng tôi tin rằng tăng trưởng doanh thu sẽ đến nhưng chậm. Kết quả là, chúng ta thấy tốc độ

cải thiện trái phiếu doanh nghiệp đầu tư và trái phiếu có lãi suất cao chậm lại trong tương lai.

Tốc độ cải thiện chậm hơn là tốt, tuy nhiên, trái phiếu doanh nghiệp có thể mang lại cho nhà đầu tư thu nhập cao hơn có thể đệm các giai đoạn kém hiệu quả so với Kho bạc. Trong cả tháng 1 và tháng 2, thu nhập đã giúp cả trái phiếu doanh nghiệp đầu tư và trái phiếu có lãi suất cao tiếp tục tiến gần với Kho bạc. Với định giá của Kho bạc cao và sản lượng vẫn gần mức thấp lịch sử, chúng tôi tiếp tục ủng hộ việc tạo thu nhập cao hơn và cải thiện các nguyên tắc cơ bản của ngành trái phiếu doanh nghiệp.

THÔNG BÁO QUAN TRỌNG

- Điều này đã được chuẩn bị bởi LPL Financial. Các ý kiến được lồng tiếng trong tài liệu này chỉ dành cho thông tin chung và không có ý định cung cấp lời khuyên hoặc khuyến nghị cụ thể cho bất kỳ cá nhân nào.Để xác định (các) khoản đầu tư nào phù hợp với bạn, hãy tham khảo ý kiến cố vấn tài chính của bạn trước khi đầu tư. Tất cả tham chiếu hiệu suất là lịch sử và không đảm bảo kết quả trong tương lai. Tất cả các chỉ số không được quản lý và không thể được đầu tư trực tiếp.

- Trái phiếu Chính phủ và Tín phiếu Kho bạc được chính phủ Hoa Kỳ bảo đảm là thanh toán gốc và lãi đúng hạn và nếu được giữ đến ngày đáo hạn, tỷ lệ hoàn vốn cố định và giá trị gốc cố định. Tuy nhiên, giá trị cổ phiếu quỹ không được đảm bảo và sẽ biến động.

- Trái phiếu phải chịu rủi ro thị trường và lãi suất nếu được bán trước khi đáo hạn. Giá trị trái phiếu sẽ giảm khi lãi suất tăng và tùy thuộc vào tình trạng sẵn có và thay đổi giá.

- Thông tin này không nhằm thay thế cho tư vấn lập kế hoạch thuế, pháp lý hoặc đầu tư cụ thể. Chúng tôi khuyên bạn nên thảo luận các vấn đề về thuế đặc biệt của mình với một cố vấn thuế đủ điều kiện.

- Đầu tư quốc tế bao gồm các rủi ro đặc biệt như biến động tiền tệ và bất ổn chính trị và có thể không phù hợp với tất cả các nhà đầu tư.

- Chỉ số lợi nhuận cao của công ty ở Hoa Kỳ của Barclays bao gồm thị trường trái phiếu doanh nghiệp chịu thuế, không phải đầu tư, có mức lãi suất cố định, bằng USD. Chứng khoán được phân loại là sản lượng cao nếu xếp hạng trung bình của Moody, Fitch và S & P là Ba1 / BB + / BB + trở xuống. Chỉ số này không bao gồm nợ của Thị trường mới nổi. Chỉ mục này được tạo ra vào năm 1986, với lịch sử chỉ mục backfi được lled vào ngày 1 tháng 1 năm 1983. Chỉ số lợi nhuận doanh nghiệp cao của Hoa Kỳ là một phần của Chỉ số lợi nhuận cao trên toàn cầu và Hoa Kỳ.

- Do sự tập trung hẹp của họ, đầu tư của ngành sẽ chịu sự biến động lớn hơn việc đầu tư rộng rãi hơn trên nhiều lĩnh vực và công ty.

- Chỉ số Kho bạc Barclays bao gồm các nghĩa vụ nợ công của Kho bạc Hoa Kỳ với thời gian đáo hạn còn lại của một hoặc nhiều năm. Chỉ số này không bao gồm tín phiếu kho bạc, STRIPS STRIPS, hoặc chứng khoán bảo vệ lạm phát ngân khố (TIPS).

- Chỉ số doanh nghiệp của Barclays là một chỉ số không được quản lý của các công ty được phát hành công khai tại Mỹ và các khoản nợ nước ngoài và ghi chú bảo đảm được quy định cụ thể đáp ứng các yêu cầu về độ chín, thanh khoản và chất lượng được chỉ định. Để đủ điều kiện, trái phiếu phải được đăng ký SEC. Chỉ số này bao gồm cả lĩnh vực doanh nghiệp và phi doanh nghiệp. Các lĩnh vực của công ty là Công nghiệp, Tiện ích và Tài chính, bao gồm cả các công ty của Hoa Kỳ và không thuộc Hoa Kỳ. Các lĩnh vực không liên kết là Sovereign, Supranational, Foreign Agency, và Foreign Local Government. Trái phiếu phải có ít nhất một năm để đáo hạn cuối cùng, phải là đồng đô la và không chuyển đổi được, và phải có số tiền tối thiểu là 250 triệu đô la. Trái phiếu phải được xếp hạng đầu tư (Baa3 / BBB- hoặc cao hơn) bởi ít nhất hai trong số các cơ quan xếp hạng sau: Moody’s, S & P, Fitch. Nếu chỉ có hai trong số ba cơ quan xếp hạng mức độ bảo mật, thì xếp hạng thấp hơn được sử dụng để xác định tính đủ điều kiện của chỉ mục. Nếu chỉ một trong ba cơ quan xếp hạng bảo mật thì xếp hạng phải là cấp đầu tư.

Bài ViếT Phổ BiếN

Tìm kiếm một chiếc xe mới? Dưới đây là 5 chiếc xe rẻ nhất để đảm bảo

Quên Pumpkin Spice. Điều này Guy Cashes vào một mùa thu bất ngờ yêu thích

Dưới đây là số tiền hỗ trợ sinh viên mà bạn bỏ lỡ nếu bạn không điền vào FAFSA

Cảm thấy cô đơn ở nơi làm việc? Đây là lý do tại sao những vấn đề đó và những gì bạn có thể làm về nó

Khách hàng của Wells Fargo có thể truy cập tiền mặt của họ bằng điện thoại thông minh tại máy ATM 5K

GửI CảM NhậN