Loại bỏ khoản nợ sinh viên là cao trên các radar của tất cả những người có nó. Đặc biệt là khi bạn có khoản vay của bạn nằm rải rác giữa các nhân viên cho vay sinh viên khác nhau.

Nó không phải là chưa từng có cho sinh viên tốt nghiệp để kết thúc với 5-6 khoản vay sinh viên khác nhau, đôi khi ở các công ty cho vay khác nhau. Nếu bạn đưa ra một khoản vay khác nhau mỗi năm đại học, có thể là một vài phiên mùa hè - bạn có thể có nhiều khoản vay khác nhau ở những nơi khác nhau.

Trong những trường hợp như vậy, nó có thể đáng để xem xét một khoản vay hợp nhất nợ vay sinh viên (một món đồ uống phải không?)

Nó có vẻ giống như một cách vòng xoay để trả nợ của bạn: ý tôi là, bạn đang lấy ra một khoản vay mới để trả hết khoản vay khác. Đâu là ý nghĩa trong đó?

Thực tế là, nếu bạn đang gặp khó khăn trong việc theo kịp với các khoản thanh toán hoặc đào mình ra khỏi nợ nhanh hơn, một khoản vay hợp nhất nợ có thể chỉ là giải pháp cho bạn. Hơn nữa, có những lợi ích tiềm năng khác để đưa ra một khoản vay hợp nhất cũng như (có thể tận dụng các chương trình tha thứ cho sinh viên vay). Nhưng nó không phải là không có vấn đề.

Hãy tìm hiểu thêm tại đây.

Điều gì vay đủ điều kiện cho vay sinh viên sự tha thứCho vay hợp nhất vay và trả nợ kế hoạch Hợp nhất cho vay sinh viên của bạn làm cho bạn phải trả lãi suất nhiều hơn? Sinh viên vay hợp nhất và tái cấp vốnKhi sinh viên vay tái cấp vốn làm cho SenseWhy bạn không nên thường Refinance Federal Student LoansThe Chỉ có kịch bản Khi tái cấp vốn cho vay liên bang cho sinh viên làm cho SenseHow để củng cố các khoản vay của sinh viên liên bangHow để củng cố các khoản vay của sinh viên tư nhânViệc chấm dứt khoản vay sinh viên Hợp nhất ScamsCác công ty này đang tính phí cho bạn Bạn nên trả tiền để được trợ giúp với khoản nợ vay sinh viên của bạn?Làm thế nào để hợp nhất cho vay sinh viên làm việc?

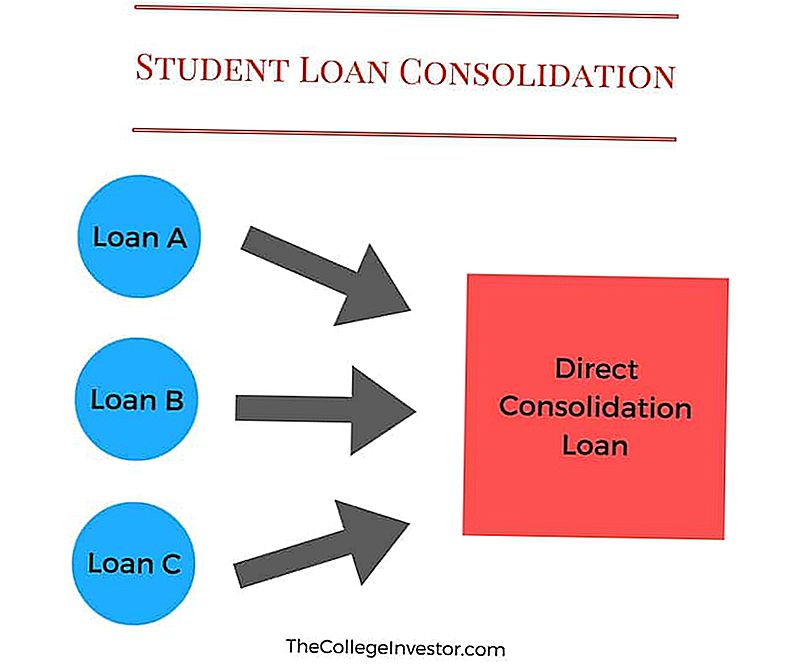

Hợp nhất cho vay sinh viên là quá trình kết hợp các khoản vay của sinh viên liên bang vào một khoản vay duy nhất.

Ví dụ, bạn có thể có 3 hoặc 4 khoản vay sinh viên khác nhau vào thời điểm bạn tốt nghiệp đại học (một cho mỗi năm bạn đi học). Điều này có thể khó quản lý bởi vì bạn có thể có 3 khoản thanh toán khác nhau để thực hiện mỗi tháng. Và nếu bạn bỏ lỡ một, bạn có thể sẽ làm tổn hại đến điểm tín dụng của bạn.

Hợp nhất cho vay sinh viên giúp bạn dễ dàng hơn bằng cách đưa 3 khoản vay khác nhau thành một khoản vay duy nhất để thực hiện thanh toán. Khoản vay mới này được gọi là Khoản vay hợp nhất.

Mặc dù, một khoản vay hợp nhất nợ giúp đơn giản hóa và hợp lý hóa các khoản thanh toán của bạn, một điều ngược lại là nhận được các khoản thanh toán hàng tháng thấp hơn mới của bạn cũng có thể kéo dài thời gian bạn phải trả hết các khoản vay của bạn.

Tiền boa: Bạn có thể dễ dàng bù đắp điều này bằng cách trả thêm một chút mỗi tháng.

Dưới đây là một ví dụ:

Nếu thanh toán của bạn hiện tại có tổng cộng 250 đô la trên nhiều tài khoản và bạn đăng ký khoản vay hợp nhất nợ, khoản thanh toán đó có thể giảm xuống còn 120 đô la.

Bây giờ bạn chỉ phải trả một khoản thanh toán là 120 đô la mỗi tháng (cộng với mọi khoản thuế áp dụng) thay vì gấp đôi số tiền bạn đã trả trước đó.

Nếu bạn có thể quản lý để thêm, nói, thêm $ 30 và trả $ 150 mỗi tháng, bạn có thể trong thực tế bù đắp thời gian bất lợi được giới thiệu bằng cách trả ít tiền hơn cho các khoản vay sinh viên của bạn.

Chú thích: Điều này không áp dụng cho các khoản vay hợp nhất của vợ chồng. Đọc tất cả về khoản vay hợp nhất cho sinh viên vay ở đây.

Những khoản vay đủ điều kiện cho sự tha thứ cho vay sinh viên

Bạn có thể củng cố mọi khoản vay của sinh viên liên bang vào khoản vay hợp nhất mới. Bao gồm các:

- Khoản vay được trợ cấp trực tiếp

- Khoản vay không được trợ cấp trực tiếp

- Khoản vay liên bang trợ cấp

- Khoản vay liên bang không được trợ cấp

- Khoản vay trực tiếp PLUS

- PLUS khoản vay từ Chương trình Cho vay Giáo dục Gia đình Liên bang (FFEL)

- Cho vay bổ sung cho sinh viên (SLS)

- Khoản vay liên bang Perkins

- Khoản vay điều dưỡng liên bang

- Khoản vay hỗ trợ giáo dục sức khỏe

Để hội đủ điều kiện, bạn phải có ít nhất một khoản vay trong thời gian ân hạn trả nợ. Ngoài ra, bạn cần phải thực hiện thanh toán của mình.

Nếu các khoản thanh toán khoản vay của bạn là mặc định, bạn sẽ được yêu cầu thực hiện ít nhất 3 khoản thanh toán hàng tháng liên tiếp trước khi bạn có thể nộp đơn xin khoản vay hợp nhất nợ cho sinh viên liên bang.

Chương trình hợp nhất và trả nợ cho sinh viên

CẢNH BÁO: KHÔNG THỰC HIỆN NHỮNG SỰ KIỆN BẢO HIỂM VAY CHO HỌC SINH NÀY

Vấn đề lớn đầu tiên có thể xảy ra khi hợp nhất khoản vay sinh viên là vì bạn có thể hợp nhất mọi loại khoản vay của sinh viên liên bang, bạn có thể vô tình đặt một loại khoản vay trong khoản vay mới củng cố của bạn ngăn cản bạn có kế hoạch trả nợ nhất định.

Vấn đề phổ biến nhất liên quan đến khoản vay PLUS được thực hiện cho phụ huynh. Nếu bạn là một phụ huynh, và bạn vay với khoản vay PLUS để thanh toán cho trường cao đẳng của con bạn, bạn không bao giờ nên củng cố các khoản vay này. Điều này có thể gây nhầm lẫn, vì vậy hãy chia nhỏ nó đi.

Các khoản vay của Parent PLUS có trong tên của phụ huynh. Con bạn KHÔNG BAO GIỜ có khoản vay này trong tên của chúng. Bạn không thể chuyển nó cho họ, và bạn không thể cho phép họ hợp nhất khoản vay PLUS vào khoản vay của họ.

Tuy nhiên, nếu bạn là cha mẹ với các khoản vay sinh viên khác trong tên của bạn, và bây giờ bạn có khoản vay PLUS này, bạn có khả năng thêm nó vào các khoản vay khác của bạn thông qua hợp nhất. Đây thường là một ý tưởng tồi vì các khoản vay PLUS không đủ điều kiện cho các chương trình trả nợ dựa trên thu nhập như IBR, PAYE hoặc RePAYE. Như vậy, nếu bạn củng cố, bạn đang bị mất các chương trình này.

Điều này cũng có nghĩa là bạn sẽ không đủ điều kiện cho các chương trình tha thứ cho sinh viên vay tiền như PSLF.

Vì thế, không bao giờ củng cố khoản vay của Parent PLUS. Nhớ lấy.

Hợp nhất cho vay sinh viên có thể khiến bạn trả lãi nhiều hơn không?

Có rất nhiều biến mà đi vào củng cố cho vay sinh viên, nhưng nó có thể khiến bạn mất nhiều tiền hơn nếu bạn không cẩn thận.

Hợp nhất các khoản vay sinh viên của bạn có thể sẽ khiến bạn mất thêm chi phí trong suốt thời gian vay tiền nếu bạn quên một vài thứ. Ngay lập tức tại hợp nhất, khoản vay hợp nhất mới của bạn sẽ cơ bản bằng tổng của tất cả các khoản vay hiện tại của bạn. Lãi suất của bạn sẽ là mức trung bình có trọng số của tất cả các khoản vay bạn đã hợp nhất (được làm tròn tới 1/8 phần trăm gần nhất), và thanh toán của bạn cũng bằng tổng của tất cả các khoản thanh toán riêng lẻ của bạn.

Bởi vì hãy nhớ, hợp nhất cho vay sinh viên là về sự tiện lợi trong việc trả nhiều khoản vay - không có gì khác.

Khoản vay hợp nhất mới của bạn cung cấp cho bạn các lựa chọn trong các kế hoạch trả nợ - bạn có thể chuyển sang gói trả nợ dựa trên thu nhập hoặc kế hoạch mở rộng.

Nếu bạn chuyển sang bất kỳ kế hoạch trả nợ nào khác, bạn sẽ phải trả nhiều hơn trong vòng đời của khoản vay. Tuy nhiên, đó có thể là đáng giá nếu bạn chỉ đơn giản là không thể đủ khả năng thanh toán của bạn ngày hôm nay và không có một sự lựa chọn.

Ngoài ra, khi bạn hợp nhất, bạn sẽ cần phải đăng ký lại cho bất kỳ chương trình khấu trừ lãi suất nào mà bạn đang sử dụng. Ví dụ: nếu bạn đã tiết kiệm 0,25% khi sử dụng Ghi nợ trực tiếp, bạn sẽ cần phải thiết lập lại kế hoạch đó để lưu lại.

Những yếu tố nhỏ này là những gì mọi người quên khi củng cố các khoản vay sinh viên của họ, và nó có thể sẽ khiến họ tốn kém hơn.

Hợp nhất vay sinh viên so với tái cấp vốn

Hợp nhất cho vay sinh viên khác với tái cấp vốn vay sinh viên, nhưng nhiều người sử dụng các thuật ngữ thay thế cho nhau.

Hợp nhất cho vay sinh viên: Đây là một chương trình miễn phí để kết hợp các khoản vay của sinh viên liên bang của bạn vào một khoản vay mới của sinh viên liên bang.

Tái cấp vốn vay sinh viên: Điều này liên quan đến việc nhận khoản vay tư nhân để thay thế một số (hoặc tất cả) khoản vay sinh viên hiện tại của bạn.

Bạn có thể củng cố các khoản vay liên bang, nhưng bạn không thể hợp nhất các khoản vay tư nhân.

Bạn có thể tái tài trợ cả khoản vay của sinh viên liên bang và tư nhân - nhưng nó thường không có ý nghĩa để tái cấp vốn các khoản vay liên bang.

Khi Refinancing Loan cho sinh viên làm cho Sense

Nó có thể làm cho rất nhiều ý nghĩa để tái tài trợ các khoản vay sinh viên tư nhân của bạn. Khi bạn tái cấp vốn các khoản vay của mình, bạn có khả năng hạ lãi suất và giảm các khoản thanh toán của mình.

Khi bạn tái tài trợ, điều quan trọng là phải xem cả lãi suất và thời hạn cho vay. Bạn có thể nhận lại các điều khoản cho vay từ 2 năm đến 20 năm và thời hạn bạn quyết định có tác động lớn đến cả thanh toán của bạn và số tiền lãi bạn sẽ trả.

Khuyến nghị: Cố gắng tái cấp vốn khoản vay của bạn không quá 7 năm để nhận được lãi suất tốt nhất.

Dưới đây là một ví dụ về cách điều này có thể có ý nghĩa về mặt tài chính (từ một ví dụ thực tế):

Số tiền vay | Thanh toán hàng tháng | Lãi suất | Số năm còn lại | Tổng số tiền lãi | |

|---|---|---|---|---|---|

Khoản vay 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Khoản vay 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Khoản vay 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Khoản vay 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Khoản vay 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Toàn bộ | $66,421 | $761.78 | $51,607 |

Bằng cách tái cấp vốn tất cả các khoản vay sinh viên của mình thành một khoản vay mới với số tiền $ 66,421, anh ta có thể nhận được những điều sau đây:

Số tiền vay | Thanh toán hàng tháng | Lãi suất | Số năm còn lại | Tổng số tiền lãi | |

|---|---|---|---|---|---|

Khoản vay mới | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Khoản vay tái cấp vốn này dành cho NO cosigner, và dựa trên tín dụng xuất sắc (780). Như bạn có thể thấy, mặc dù thời hạn cho vay dài hơn một chút so với chúng tôi đề xuất, nhưng vì lãi suất thấp hơn nhiều, anh ta có thể BOTH khoản thanh toán hàng tháng thấp hơn 35% và trả ít hơn 50% lãi suất trong suốt thời gian của tiền vay.

Nếu bạn đang xem xét tái cấp vốn, chúng tôi khuyên bạn nên Credible - họ là một công cụ so sánh vốn vay sinh viên cho vay mua sắm một loạt các công ty cho vay khác nhau để bạn có thể tìm được mức giá tốt nhất.

Chúng tôi thực sự khuyên bạn nên sử dụng Tin cậy vì bạn có thể xem liệu nó có đáng giá trong khoảng 2 phút mà không có kiểm tra tín dụng hay không. Thêm vào đó, độc giả của nhà đầu tư College College nhận được tiền thưởng 200 đô la để tái cấp vốn với họ. Kiểm tra đáng tin cậy.

Tại sao bạn không nên thường xuyên tái cấp vốn vay sinh viên liên bang

Tuy nhiên, khi nói đến các khoản vay liên bang, câu chuyện là khác nhau. Lý do là, ngoài lãi suất và thanh toán, các khoản vay của sinh viên liên bang có rất nhiều đặc quyền và các tùy chọn để giúp người vay.

Trước tiên, nếu bạn thanh toán quá cao, bạn có thể đủ điều kiện để trả nợ dựa trên thu nhập. Điều này sẽ giảm nợ vay sinh viên xuống dưới 15% thu nhập tùy ý của bạn (hoặc 10% cho các kế hoạch PAYE và REPAYE). Điều đó có nghĩa là, bất kể số tiền vay hoặc điểm tín dụng của bạn là bao nhiêu, bạn sẽ nhận được khoản thanh toán thấp hơn.

Thứ hai, các kế hoạch trả nợ dựa trên thu nhập này cũng bao gồm sự tha thứ cho sinh viên vào cuối 20 hoặc 25 năm, điều đó có nghĩa là bạn không chỉ có thể nhận được khoản thanh toán thấp hơn, mà khoản vay của bạn có thể được tha thứ sau một khoảng thời gian.

Cuối cùng, các khoản vay của sinh viên liên bang đủ điều kiện cho sự tha thứ cho dịch vụ công cộng, hoặc PSLF. Nếu bạn làm việc cho một tổ chức phi lợi nhuận hoặc chính phủ, bạn có thể nhận được sự tha thứ cho vay chỉ sau 10 năm. Đó là một lợi thế rất lớn.

Nếu bạn tái cấp vốn các khoản vay liên bang của mình thành khoản vay tư nhân mới, hãy nhớ: khoản vay tư nhân mới của bạn thay thế tất cả các khoản vay liên bang của bạn. Như vậy, khoản vay mới của bạn sẽ có ZERO của các đặc quyền này.

Bạn có thể nghĩ, tốt, tôi không cần một lựa chọn trả nợ dựa trên thu nhập ngày hôm nay. Và đó là tốt, nhưng bạn có thể nói như vậy với sự chắc chắn vào ngày mai? Bạn có an toàn trong công việc và mức thu nhập của mình không? Bạn sẽ không bao giờ làm việc trong dịch vụ công cộng trong 10 năm tới?

Đây là tất cả những câu hỏi quan trọng cần đặt ra.

Kịch bản duy nhất khi tái cấp vốn vay sinh viên liên bang tạo ra cảm giác

Khi bạn trả lời những câu hỏi đó, bạn sẽ nhanh chóng thấy rằng chỉ có một kịch bản mà nó có ý nghĩa để tái tài trợ các khoản vay của sinh viên liên bang của bạn vào những người tư nhân.

Các trường hợp CHỈ khi có khả năng có ý nghĩa để tái cấp vốn khoản vay của sinh viên liên bang là nếu bạn đáp ứng tất cả các yêu cầu sau:

- ‚ÄãBạn hiện đang thanh toán theo gói trả trước 10 năm tiêu chuẩn

- Bạn có thể dễ dàng thanh toán các khoản thanh toán hàng tháng của mình và chúng không vượt quá 10% thu nhập mang về nhà của bạn

- Bạn không làm việc trong bất kỳ dịch vụ công cộng đủ điều kiện hoặc công việc chính phủ nào

- Bạn không có kế hoạch cần trả nợ dựa trên thu nhập trong vòng 10 năm tới

- Bạn đang xem xét thanh toán khoản vay của sinh viên sớm hoặc có thể thanh toán khoản vay của bạn sớm

- Bạn có tín dụng xuất sắc (hơn 760). Chúng tôi khuyên bạn nên sử dụng Credit Karma như một cách miễn phí để kiểm tra tín dụng của bạn.

Ngoài ra, nếu bạn có các khoản vay của Phụ huynh PLUS, bạn có thể tái cấp vốn các khoản vay liên bang của mình thành các khoản vay tư nhân.

Nếu bạn đáp ứng tất cả các yêu cầu trên, thì việc tái cấp vốn khoản vay sinh viên liên bang của bạn có thể có ý nghĩa như một cách để tiết kiệm tiền trong suốt thời gian vay. Lý do là bạn có thể sẽ không bao giờ đủ điều kiện để trả nợ dựa trên thu nhập vì bạn có thể đủ khả năng kế hoạch trả nợ tiêu chuẩn. Ngoài ra, bạn sẽ không bao giờ có khả năng nộp đơn xin tha thứ cho dịch vụ công cộng.

Để có được lãi suất và điều khoản tốt nhất cho khoản vay tái cấp vốn, bạn cũng sẽ cần có thu nhập lớn và điểm tín dụng tuyệt vời. Nếu bạn có cả hai, bạn sẽ có thể tìm thấy một khoản vay tái cấp vốn sinh viên với lãi suất thấp hơn và các điều kiện tốt hơn các khoản vay Liên bang của bạn (nhưng không phải lúc nào).

Nó không bao giờ đau để mua sắm xung quanh nếu bạn phù hợp với kịch bản này. Kiểm tra đáng tin cậy và xem liệu có một thỏa thuận tốt hơn ở đó không. Hoàn toàn miễn phí để so sánh các khoản vay và bạn không bao giờ biết, bạn có thể tiết kiệm hàng ngàn đô la trong suốt thời gian vay.

Làm thế nào để củng cố các khoản vay của sinh viên liên bang

Hợp nhất các khoản vay sinh viên liên bang của bạn là tương đối dễ dàng. Bộ Giáo Dục ước tính rằng nó sẽ đưa bạn khoảng 20 phút trên StudentLoans.gov.

Có không mất phí để củng cố các khoản vay của sinh viên liên bang. Bạn không cần phải trả một công ty bên thứ ba một khoản phí rất lớn để làm điều này. Bạn có thể làm cái này cho bản thân bạn.

Bạn phải đi qua đây: Hợp nhất vay liên bang trực tiếp

Khi bạn củng cố các khoản vay của mình, lãi suất của bạn sẽ là mức trung bình có trọng số của tất cả các khoản vay được hợp nhất. Bạn cũng có thể đủ điều kiện để được giảm lãi suất 0,25% nếu bạn đăng ký thanh toán tự động.

Vì vậy, nếu bạn có 10.000 đô la ở mức 6,8% và 20.000 đô la ở mức 3,4%, bạn sẽ phải trả 4,5% cho khoản vay 30.000 đô la mới của mình. Tuy nhiên, nhận ra rằng cấu trúc chi phí cơ bản không thay đổi, và bạn sẽ vẫn phải trả cùng một số tiền lãi trong suốt thời gian vay hợp nhất mới này so với các khoản vay cơ bản.

Một lần nữa, không có được ra khỏi khoản vay. Khoản vay hợp nhất liên bang chỉ đơn giản là hợp lý hóa các khoản thanh toán của bạn.

Nếu bạn không muốn tự mình làm điều đó (mặc dù bạn có thể), chúng tôi hợp tác với Ameritech Financial như một công ty hỗ trợ thanh toán. Họ sẽ CHỈ hợp nhất các khoản vay cần được hợp nhất. Ví dụ, nếu bạn giữ các khoản vay của Federal Family Education (FFEL) và cần phải đủ điều kiện cho sự tha thứ cho vay dịch vụ công, họ sẽ có thể hỗ trợ bạn trong việc củng cố các khoản vay nói trên. Họ sẽ có thể làm việc với bạn trong suốt toàn bộ quá trình hợp nhất, và vì phí được trả thông qua 3rd tài khoản ký quỹ của bên, họ sẽ không được thanh toán cho đến khi hợp nhất được hoàn thành.

Nếu bạn muốn liên lạc với họ, số của họ là 1-866-863-3870, hoặc thiết lập tư vấn miễn phí.

Làm thế nào để hợp nhất các khoản vay sinh viên tư nhân

Khoản vay sinh viên tư nhân là một trò chơi khác. Họ là nhiều hơn như cho vay xe hoặc vay mua nhà. Có các mức lãi suất và phí khác nhau do các ngân hàng khác nhau cung cấp cho các khách hàng vay sinh viên.

Nếu bạn có khoản vay tư nhân, nó thực sự có thể trả hết để mua sắm xung quanh và tìm thấy một tỷ lệ tuyệt vời cho một khoản vay hợp nhất. Như đã đề cập ở trên, Sử dụng đáng tin cậy để tìm một khoản vay hợp nhất và lãi suất tái cấp vốn sinh viên tuyệt vời. Đáng tin cậy là một thị trường cho vay sinh viên, nơi bạn có thể nhận được cung cấp từ nhiều người cho vay sau khi điền vào một mẫu đơn giản. Đáng tin cậy vets tất cả mọi người họ làm việc với vì vậy họ chỉ làm việc với người cho vay chất lượng. Đừng quên tận dụng ưu đãi thưởng $ 200 của bạn để tái tài trợ với Credible.

Bạn có thể bắt đầu quá trình ngay tại đây:

Tránh lừa đảo cho sinh viên hợp nhất

Xin nhắc lại, bạn không phải trả tiền cho khoản vay hợp nhất của sinh viên. Có rất nhiều sinh viên vay tiền lừa đảo ra có nhắm mục tiêu những người tìm cách để củng cố các khoản vay sinh viên của họ. Ngoài ra còn có rất nhiều cái gọi là công ty that Äúaid‚Äù muốn tính phí bạn để củng cố các khoản vay sinh viên của bạn.

Điểm mấu chốt là bạn chỉ có thể hợp nhất khoản vay sinh viên của mình miễn phí tại StudentLoans.govhoặc đơn giản gọi cho người cho vay của bạn. Khi bạn đăng nhập vào StudentLoans.gov, bạn có thể dễ dàng hoàn tất đơn xin gia hạn cho vay của sinh viên. Nếu bạn biết tên, địa chỉ và số an sinh xã hội của mình, bạn có khả năng tự làm điều này mà không phải trả bất kỳ ai khác.

Hãy chia nhỏ những gì bạn cần biết về các công ty của bên thứ ba và cách tránh lừa đảo hợp nhất cho sinh viên vay.

Những công ty này đang tính phí cho bạn

Tôi muốn nói rõ rằng các công ty này không nhất thiết là lừa đảo. Thay vào đó, họ đang tính phí bạn cho một dịch vụ mà bạn thực sự không cần phải trả tiền. Họ sử dụng chiến thuật tiếp thị để làm cho bạn nghĩ rằng bạn phải trả tiền cho các dịch vụ của họ để có được hợp nhất cho vay sinh viên, nhưng bạn thì không.

Nếu bạn đọc trên các trang web của các công ty này, họ sẽ làm như sau cho bạn:

- Xác định các chương trình hợp nhất cho sinh viên vay tốt nhất cho bạn

- Gửi tất cả các thủ tục giấy tờ

- Làm việc với bạn nếu bạn đang ở chế độ mặc định

- Trả lời câu hỏi của bạn

Khi bạn đăng ký với họ, một trong những biểu mẫu đầu tiên bạn điền vào sẽ là biểu mẫu Giấy ủy quyền. Điều này mang lại cho công ty quyền hợp pháp để hành động thay mặt bạn với các công ty cho vay sinh viên của bạn. Đó là đáng sợ mà bạn đang cho phép những người này hành động thay cho bạn! Chỉ cần làm điều đó cho mình.

Vấn đề là, bạn không cần phải trả tiền cho ai đó cho việc này! Bạn có thể tự mình điền vào giấy tờ. Đối với chương trình hợp nhất cho vay sinh viên tốt nhất? Bạn có một lựa chọn cho khoản vay sinh viên liên bang - chỉ một.

Bạn có nên trả tiền cho trợ giúp với khoản nợ vay sinh viên của bạn?

Bây giờ, đừng hiểu lầm tôi - tôi biết rằng việc xử lý các khoản vay sinh viên của bạn có thể mất thời gian và gây nhầm lẫn. Bạn không phải trả bất cứ ai để được giúp đỡ - nhưng tôi cũng biết rằng tôi không thể là mẹ của bạn.

Tôi đã làm điều này một thời gian dài, và bất kể tôi nói thế nào đi nữa - vẫn có 30% bạn không muốn giải quyết vấn đề này và muốn trả tiền cho một công ty bên thứ ba để giúp đỡ. Đó là tốt.

Vì vậy, nếu bạn muốn trợ giúp chuyên nghiệp (và bạn hiểu những gì bạn đang nhận được), chúng tôi khuyên bạn nên Ameritech Financial, một công ty mà cá nhân tôi đã xem xét. Họ có thể giúp bạn điều hướng địa hình cho vay sinh viên và giúp bạn áp dụng một cách có hệ thống cho các chương trình do Bộ Giáo dục cung cấp. Nếu bạn không chắc chắn về việc tự mình làm, thì Ameritech có thể giúp bạn tìm ra giải pháp thanh toán phù hợp với bạn và có khả năng tái cấu trúc các khoản vay của bạn để bạn có thể đủ điều kiện cho các chương trình bạn có thể không đủ điều kiện. Bạn có thể gọi cho họ theo số 1-866-863-3870 hoặc xem trang web của họ tại đây.

Suy nghĩ cuối cùng

Điểm mấu chốt là hợp nhất cho vay sinh viên có thể là một cách tuyệt vời để giúp tổ chức các khoản vay của bạn, có khả năng đủ điều kiện bạn cho các chương trình cho vay tha thứ, và làm cho việc hoàn trả dễ dàng hơn. Nhưng bạn cần phải hiểu rằng các vấn đề tiềm ẩn nó có thể gây ra là tốt.

Đầu tiên, nếu bạn có khoản vay sinh viên liên bang, bạn chỉ có một cách để củng cố các khoản vay này: một khoản vay hợp nhất trực tiếp. Khoản vay này có sẵn cho miễn phíthông qua Bộ Giáo dục Hoa Kỳ. Bạn có thể tìm hiểu thêm và đăng ký tại đây: StudentLoans.gov.

Thứ hai, nếu bạn có khoản vay sinh viên tư nhân, bạn có nhiều lựa chọn hơn để củng cố, nhưng thậm chí sau đó, tôi thực sự chỉ muốn bạn xem xét một tùy chọn - Đáng tin cậy. Trang web này cung cấp cho bạn một ước tính tiết kiệm miễn phí về những gì bạn có thể tiết kiệm bằng cách hợp nhất và tái cấp vốn khoản vay sinh viên của bạn trong 30 giây. Sau đó, nếu bạn tiếp tục với hợp nhất riêng của mình, bạn có thể nhận và so sánh các phiếu mua hàng từ nhiều người cho vay sau khi hoàn tất một biểu mẫu ngắn. Như một phần thưởng, các độc giả của College Investor có thể nhận được $ 200 nếu họ tái tài trợ với Credible!

Cuối cùng, hãy đảm bảo rằng bạn không hợp nhất các khoản vay Liên bang và tư nhân thành một khoản vay riêng tư. Giữ chúng riêng biệt. Bạn nhận được rất nhiều lợi ích từ khoản vay sinh viên liên bang của bạn, và bạn mất chúng nếu bạn kết hợp chúng thành một khoản vay sinh viên tư nhân.

Và không rơi cho bất kỳ scams hợp nhất vay sinh viên!

Bài ViếT Phổ BiếN

Cho trẻ ăn miễn phí vào Chủ Nhật Phục Sinh tại Applebee’s Neighborhood

Nhận được nhiều nhất cho Airfare Buck của bạn: 10 tuyến đường này là rẻ nhất

Rub-a-Dub-Dub, Đây là lý do tại sao bạn nên bỏ đồ chơi trong bồn tắm của bạn

Chú ý về hưu, bạn có thể cần phải kiếm tiền rất quan trọng này vào ngày 1 tháng 4

Giành được $ 5K để kỷ niệm Di sản La tinh của bạn trong Cuộc thi học bổng này

GửI CảM NhậN