Là một lục địa tập thể, tiền của chúng ta đang đốt cháy một lỗ hổng ngôn ngữ trong túi của chúng ta. Ngoại trừ, đó không phải là tiền của chúng tôi. Đó là thẻ tín dụng của chúng tôi. Và có lẽ họ không đốt cháy một cái lỗ trong túi của chúng tôi nhiều như họ đang đốt cháy một lỗ trong điểm tín dụng của chúng tôi. Và có lẽ câu ngạn ngữ cũ này không áp dụng một cách thích hợp chút nào‚Ķ

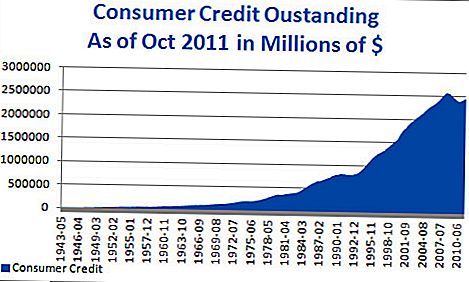

Có lẽ nó sẽ chỉ tốt hơn để nói rằng Bắc Mỹ có nợ thẻ tín dụng nhất so với bất kỳ châu lục nào khác trên toàn bộ hành tinh. Chỉ riêng Hoa Kỳ có 800 tỷ đô la trong nợ thẻ tín dụng và hầu hết các thẻ tín dụng được báo cáo bình quân đầu người, với sáu trong số đó cho mỗi người trong nước. Trên cơ sở hàng năm, mỗi người trong số những người này tính phí trung bình là $ 4,000 trên thẻ của họ.

Phía bắc biên giới, những con số này không tốt hơn nhiều. Người Canada có thể chỉ nắm giữ một nửa số thẻ tín dụng cho mỗi người như người Mỹ, nhưng họ chắc chắn sử dụng thẻ tín dụng của họ để sử dụng thường xuyên hơn. Người tiêu dùng Canada trung bình tính phí 7.400 đô la cho thẻ tín dụng của họ mỗi năm.

Mặc dù những con số này có thể gây sốc cho chính họ, nhưng bạn không thực sự có được bức tranh đầy đủ cho đến khi bạn đưa chúng vào ngữ cảnh. Úc, mặc dù họ tính phí nhiều hơn người Canada trên thẻ tín dụng của họ mỗi năm (gần $ 7,900 trên trung bình), chỉ giữ một thẻ tín dụng mỗi. Và đó thực sự là lục địa duy nhất có thể đối đầu trực tiếp với chúng tôi về chi tiêu.

Hầu hết các quốc gia khác có xu hướng thận trọng hơn với tín dụng của họ, thay vì sử dụng thẻ ghi nợ (như ở Anh và Pháp) hoặc chuyển khoản ngân hàng trực tuyến (như ở Đức) thay vì tính phí thẻ. Và khi nói đến chi phí tính theo năm, Châu Âu khiến chúng ta trông giống như chúng ta bỏ ra với việc bỏ rơi; Mỗi năm, người Pháp tính phí dưới $ 300 mỗi thẻ tín dụng của họ. Và người Đức dường như tránh sự ‚Äúbuy bây giờ, cũng phải trả tâm lý sau này, chỉ tính trung bình 158 đô la một người mỗi năm vào thẻ tín dụng của họ.

Nhưng việc tính phí giao dịch mua hàng của bạn vào thẻ tín dụng có nghĩa là bạn thiếu hạn chế tài chính không? Không phải luôn luôn. Lý do chính dẫn đến việc sử dụng quá nhiều thẻ tín dụng ở Bắc Mỹ là sự tiện lợi. Khi người tiêu dùng xem xét rằng thẻ tín dụng được coi là cách thanh toán an toàn, bất kể bạn mua sắm ở đâu, nó giúp họ dễ dàng sử dụng sức mua mà không phải lo lắng. Và, trong khi tiền mặt là hầu hết thời gian bị mất khi bị thất lạc hoặc bị đánh cắp, thẻ tín dụng có thể dễ dàng thay thế.

Nhưng chúng ta có thể tìm hiểu một hoặc hai điều từ cách công dân của các quốc gia khác quản lý việc sử dụng thẻ tín dụng của họ. Người Trung Quốc sử dụng chúng chủ yếu để mua hàng lớn, và người Úc sử dụng chúng để thanh toán hóa đơn hàng tháng. Sử dụng thẻ tín dụng theo cách này là hữu ích vì nó giúp bạn dễ dàng biết chính xác số dư của mình vào mọi lúc. Và nếu bạn giới hạn mức sử dụng thẻ tín dụng của mình cho các khu vực cụ thể trong ngân sách, bạn sẽ có nhiều khả năng trả số dư trong một khoảng thời gian nhất định, thay vì trở thành người quay vòng liên tục làm việc để không chỉ tiền gốc nhưng cũng là tiền lãi.

Cho dù chúng ta Bắc Mỹ có nhiều khả năng thích ứng với một cái nhìn bảo thủ hơn về chi tiêu thẻ tín dụng hoặc cho dù phần còn lại của thế giới được mệnh để nghiêng về phía hành vi thẻ tín dụng của chúng tôi vẫn còn để được nhìn thấy. Nhưng có một điều chắc chắn: số tiền bạn tính vào thẻ của mình trên cơ sở hàng ngày, hàng tháng hoặc thậm chí hàng năm là thứ yếu đối với cách bạn thanh toán. Khi bạn chi tiêu lớn, và ngay cả khi bạn chi tiêu nhỏ, lập kế hoạch tài chính và trách nhiệm là chìa khóa.

Bài ViếT Phổ BiếN

Bạn muốn nhận các chuyến bay giá rẻ? Dù bạn làm gì, đừng mua vé vào ngày này

Ngưng chạy hết giấy vệ sinh. Dịch vụ này cung cấp và giảm 15% cho bạn

39 cách tuyệt vời để kiếm thêm điểm và rút tiền từ thẻ tín dụng thưởng của bạn

Bạn có thể kéo ra một kỳ nghỉ "Không chi tiêu"? 17 mẹo làm cho nó hoàn toàn có thể làm được

ABCs về cách kiếm tiền bán tất cả nội dung của bạn

GửI CảM NhậN