Tôi rất vui khi chấp nhận công việc mới của mình. Ở tuổi 29, cuối cùng tôi đã có một vị trí với mức lương cạnh tranh, mức độ bảo hiểm y tế đáng kính và 401 (k).

Sau khi bỏ qua sự cần thiết trong một thập kỷ, tôi cảm thấy nhẹ nhõm trước viễn cảnh cuối cùng đã lên kế hoạch âm thanh để nghỉ hưu.

Tôi cũng khá đáng sợ.

Tất nhiên, tôi biết điều quan trọng là phải có kế hoạch nghỉ hưu. Nhưng khi đại diện nhân sự của chúng tôi bắt đầu ném ra những từ như “đầu tư” và “danh mục đầu tư”, tôi đóng cửa. Tôi đã chọn bất kỳ tùy chọn nào sẽ kết thúc quá trình đăng ký nhanh nhất.

Vì vậy, bây giờ tôi có một 401 (k), với một trận đấu từ công ty của tôi và tiền đầu tư vào ... hmm.

Tôi thực sự không biết điều gì đang xảy ra với tiền của tôi - và có lẽ tôi nên làm vậy. Nghe có vẻ quen?

Điều gì đang xảy ra với số tiền 401 (k) của bạn?

Bạn hiểu tầm quan trọng của việc thiết lập kế hoạch nghỉ hưu tại nơi làm việc của bạn, theo lý thuyết. Nhưng một khi nó được thực hiện, bạn cố gắng không nghĩ về nó.

Điều gì thực sự xảy ra với tiền của bạn, và điều đó có nghĩa gì cho việc nghỉ hưu của bạn?

Đơn giản vì nó có thể là để thiết lập nó và quên nó, số tiền bạn và chủ nhân của bạn đóng góp cho 401 (k) của bạn đang được đầu tư. Điều đó có nghĩa là nó chịu sự biến động của thị trường.

Và làm thế nào những biến động ảnh hưởng đến quỹ hưu trí của bạn là tùy thuộc vào bạn.

Biết sự khoan dung rủi ro của bạn

Bước đầu tiên để biết những gì đang xảy ra với tiền của bạn là hiểu được cái được gọi là "khả năng chịu rủi ro" của bạn.

Về tài chính, điều này có nghĩa là số tiền biến động bạn sẵn sàng cho phép trong danh mục đầu tư của mình. Về cơ bản, bạn có muốn bỏ tiền vào một cái nồi, nơi nó sẽ ở cùng một giá trị hay không, hoặc một nơi nó sẽ dao động rất nhiều - đạt mức cao hơn và mức thấp thấp hơn?

Bạn có thể nghĩ rằng bạn biết khả năng chịu rủi ro của bạn dựa trên tính cách của bạn. Tôi tự gọi mình là kẻ mạo hiểm, bởi vì tôi sẵn sàng bỏ công việc, di chuyển khắp đất nước, đi du lịch và làm việc cho chính mình.

Nhưng là một kẻ mạo hiểm trong một lĩnh vực của cuộc sống không có nghĩa là bạn muốn mạo hiểm với số tiền của mình. Làm thế nào để bạn xác định số lượng rủi ro bạn muốn trong kế hoạch nghỉ hưu của bạn?

Tìm hiểu khả năng chịu rủi ro của bạn với công cụ miễn phí này

Khi tôi đăng ký 401 (k), tôi đã chọn tùy chọn “mặc định”. Khi bạn làm điều đó, tiền của bạn được đầu tư vào một tập hợp các quỹ được xác định trước - một “danh mục đầu tư”.

Danh mục đầu tư này nằm ở một nơi nào đó trên quy mô từ "bảo thủ" - chủ yếu vẫn giữ nguyên giá trị - thành "tích cực" - có nhiều tiềm năng thay đổi giá trị theo thời gian.

Lý do bạn có thể không muốn suy nghĩ về 401 (k) của bạn, đơn giản, nó có vẻ phức tạp. Đầu tư có vẻ như một cái gì đó cho những người có nhiều tiền và tiếp cận kiến thức chuyên môn.

Tôi biết đó là một ý tưởng tồi để bỏ qua kế hoạch nghỉ hưu, vì vậy Tôi đã tìm thấy một công cụ giúp đơn giản hóa thông tin phức tạp này. Một công ty tên là FinMason muốn lập kế hoạch tài chính thông minh cho tất cả mọi người - không chỉ những người có thời gian và tiền bạc để thuê một cố vấn tài chính.

Thay vì xác định khả năng chịu rủi ro của bạn liên quan đến những rủi ro bạn sẵn sàng thực hiện trong các lĩnh vực khác của cuộc sống - đó là điều mà nhiều cố vấn tài chính làm - FinMason đã tạo ra thứ mà họ gọi là “FinScore”.

FinScore của bạn là xếp hạng dung sai rủi ro của bạn được biểu thị bằng một số từ 1 (bảo thủ) đến 100 (hung hăng). Con số đó cho bạn biết bạn có thể cho phép bao nhiêu rủi ro trong khoản đầu tư của mình.

Dưới đây là công cụ tôi đã sử dụng để tìm FinScore của mình - và dưới đây là cách bạn có thể sử dụng công cụ này để đảm bảo bạn có đủ tiền khi bạn đã sẵn sàng nghỉ hưu.

Lưu ý: Bạn không chắc chắn nên nhập số nào ở mỗi bước? Tôi cũng đã bao gồm hướng dẫn từng bước bên dưới.

//Hướng dẫn từng bước để tìm FinScore của bạn

Khi bạn làm việc thông qua công cụ ở trên, hãy sử dụng các mẹo này để làm rõ bất kỳ bước nào làm bạn bực bội.

1. "Tôi dự định nghỉ hưu trong ___ năm."

Chọn "Tính toán nó cho tôi" và nhập tuổi của bạn và tuổi mà bạn có kế hoạch nghỉ hưu. Nếu bạn được sinh ra vào năm 1960 hoặc muộn hơn, bạn sẽ nghỉ hưu ở tuổi 67 để nhận được toàn bộ lợi ích.

2. "Tôi muốn có thu nhập hưu trí $ ___ mỗi năm."

Chọn "Tính toán nó cho tôi" và nhập vào thu nhập hiện tại của bạn và dự kiến tăng mỗi năm. Mức tăng điển hình dao động từ năm này sang năm khác. Các Mức trung bình hiện tại là khoảng 3%.

3. "Tôi dự kiến $ ___ mỗi năm thu nhập hưu trí của tôi đến từ an sinh xã hội và các nguồn khác."

Bạn có thể tính toán lợi ích An sinh Xã hội của bạn dựa trên hồ sơ thu nhập thực tế của bạn hoặc chọn "Tính toán cho tôi" và nhập thu nhập hiện tại của bạn và tăng tỷ lệ một lần nữa cho một ước tính.

4. "Tôi hy vọng sẽ đóng góp $ ___ mỗi tháng cho khoản tiết kiệm của tôi và tăng thêm ___% mỗi năm."

Liệt kê số tiền lương bạn bỏ ra mỗi tháng để tiết kiệm. Điều này sẽ bao gồm phần trăm bạn đóng góp cho 401 (k) của bạn, cộng với bất kỳ khoản tiền nào khác bạn tiết kiệm thường xuyên.

Ví dụ, tôi đóng góp 4% cho 401 (k) của tôi và đặt thêm 4% vào một tài khoản tiết kiệm ngân hàng, vì vậy tôi tiết kiệm 8%.Tôi không có kế hoạch để tăng điều này, vì vậy bây giờ tôi đã nhập “0” vào ô thứ hai.

Chủ lao động của bạn có khớp với khoản đóng góp 401 (k) của bạn không? Đánh dấu vào ô này nếu chủ lao động của bạn phù hợp. Nếu bạn không biết nó có hoạt động hay không hoặc bạn không chắc chắn nó phù hợp như thế nào, hãy hỏi đại diện nhân sự của bạn.

5. "Số dư hiện tại của khoản đầu tư của tôi là khoảng $ ____."

Liệt kê số dư bạn đã tích luỹ trong 401 (k) và các khoản đầu tư khác như Roth IRA. Liên hệ với đại diện nhân sự của bạn nếu bạn không biết tìm thông tin này ở đâu.

Tôi chỉ mới bắt đầu, vì vậy tôi liệt kê số dư của mình là “0”

6. Danh mục mẫu

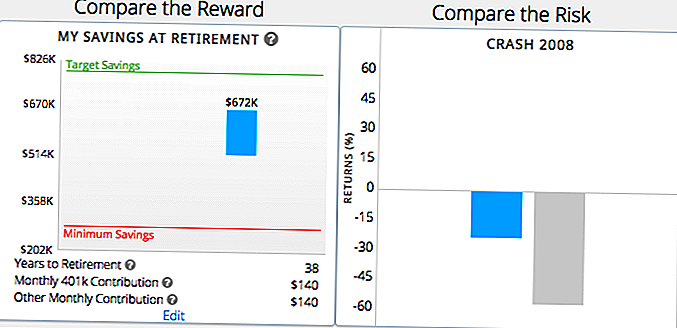

Tiếp theo, sử dụng thông tin cơ bản này về tiền tiết kiệm hưu trí của bạn, công cụ sẽ hiển thị cho bạn một vài danh mục mẫu và số tiền bạn có để nghỉ hưu hoặc có khả năng bị mất trong một vụ tai nạn thị trường. Tôi sẽ nói thêm về điều này có ý nghĩa gì đối với bạn sau này trong bài đăng.

Công cụ này cũng sẽ cho bạn thấy số tiền bạn đã tiết kiệm được khi nghỉ hưu với mỗi danh mục đầu tư và làm thế nào mà ngăn xếp lên chống lại mục tiêu và tiết kiệm tối thiểu bạn xác định trước đó.

Trong mỗi vòng, bạn sẽ thấy hai trong số các danh mục mẫu này, một danh mục đầu tư rủi ro hơn và một bảo thủ hơn. Chọn "xanh" hoặc "xanh", tùy thuộc vào tình huống nào phù hợp nhất với nhu cầu nghỉ hưu của bạn.

Chọn mẫu hấp dẫn bạn không chỉ dựa trên kịch bản trường hợp tốt nhất mà còn dựa trên trường hợp xấu nhất. “Trường hợp xấu” cho một mẫu cụ thể có đáp ứng được tối thiểu nhu cầu tiết kiệm tối thiểu của bạn không?

7. Nhận FinScore của bạn

Dựa trên danh mục bạn chọn, bạn sẽ nhận được FinScore của mình. Ví dụ, tôi đã 62 tuổi, cực kỳ hung hăng.

Bạn sẽ thấy biểu đồ mẫu hiển thị danh mục đầu tư gần đó giúp bạn đạt được mục tiêu tiết kiệm tối thiểu và mục tiêu của mình như thế nào.

Đây là một hình ảnh đơn giản để giúp bạn xem liệu kế hoạch tiết kiệm hưu trí hiện tại của bạn có đúng hướng để giúp bạn đạt được các mục tiêu về hưu của mình hay không. Công cụ sẽ đưa ra một vài gợi ý nhanh dựa trên việc kế hoạch của bạn có cân bằng với FinScore hay không.

Dựa trên FinScore của tôi, tôi thấy một biểu đồ cho thấy một danh mục đầu tư cực kỳ tích cực với những đóng góp dự kiến của tôi sẽ có giá trị khi tôi nghỉ hưu ở 67 (trong 38 năm).

Phải làm gì khi bạn biết FinScore của mình

Biết được khả năng chịu rủi ro của bạn sẽ cho phép bạn đo lường nó dựa trên những gì đang xảy ra với 401 (k) của bạn. Sau đó, bạn có thể xác định xem có thực hiện bất kỳ thay đổi nào không.

Nếu kế hoạch nghỉ hưu của bạn phù hợp với FinScore của bạn, bạn sẽ gặp may! Gắn bó với nó - nhưng hãy chắc chắn kiểm tra lại sau vài tháng để đảm bảo rằng tiếp tục là trường hợp.

Nếu bạn thấy có quá nhiều hoặc quá ít rủi ro trong danh mục đầu tư 401 (k) của bạn, hãy thực hiện các bước để thay đổi nó. Ví dụ: dựa trên FinScore của tôi, tôi rất có thể sẽ tiết kiệm số tiền tối thiểu bằng gói 401 (k) hiện tại của mình. Nhưng tôi không đạt được số tiền mục tiêu.

Để làm được điều đó, tôi cần phải điều chỉnh các khoản tiết kiệm và đầu tư của mình. Tôi có thể đóng góp nhiều hơn để tiết kiệm, tôi có thể đầu tư mạnh mẽ hơn hoặc tìm một sự cân bằng của cả hai.

Việc xác định và thực hiện những thay đổi này đối với kế hoạch nghỉ hưu của bạn có thể đơn giản như nói chuyện với đại diện nhân sự của bạn. Chúng có thể giúp bạn hiểu rõ hơn về các công cụ có sẵn để giúp bạn đưa ra quyết định về 401 (k) của mình.

Nếu bạn muốn có thêm hướng dẫn nhưng không có ngân sách cho một cố vấn tài chính đắt tiền, Các công cụ miễn phí của FinMason có thể giúp bạn tìm ra các khoản đầu tư của mình và hiểu cách làm cho chúng hoạt động cho bạn.

Lượt của bạn: Công cụ này có giúp bạn hiểu rõ hơn về nhu cầu nghỉ hưu của bạn không? Bạn vẫn còn thắc mắc gì về 401 (k)?

Tiết lộ tài trợ: Rất cảm ơn FinMason vì đã hợp tác với chúng tôi để mang đến cho bạn nội dung này. Thật hiếm khi chúng tôi có cơ hội chia sẻ điều gì đó tuyệt vời và được trả tiền cho nó!

Dana Sitar (@danasitar) là một biên kịch viên của The Penny Hoarder. Cô được viết cho Huffington Post, Entrepreneur.com, Writer's Digest và hơn thế nữa.

Bài ViếT Phổ BiếN

Mã phiếu giảm thuế thuế trực tuyến vào phút chót

Mẹo đầu tư # 335: Cách đầu tư thu nhập

Mẹo đầu tư # 336: Đầu tư vào các công ty có thu nhập hàng năm ổn định trên 12%

Liệu các quyền lợi của học sinh có mang lại sự thay đổi mà chúng ta cần không?

Đầu tư Mẹo 338: Các công ty lớn là người trả cổ tức thường xuyên

GửI CảM NhậN