Disclaimer: Bài đăng này được tài trợ bởi Allianz Global Assistance (Công ty Dịch vụ AGA) và tôi đã nhận được khoản bồi thường tài chính. Tuy nhiên, tất cả những suy nghĩ và ý kiến đều là của riêng tôi.

Khi bạn nghĩ về bảo hiểm, bạn thường nghĩ về bảo hiểm xe hơi, nhà cửa và cuộc sống của bạn. Bạn có thể nghe nói rằng nhiều ngôi sao điện ảnh đảm bảo các bộ phận cơ thể khác nhau, chẳng hạn như chân của họ, trong trường hợp một cái gì đó xảy ra để hạn chế tiềm năng thu nhập của họ.

Tuy nhiên, hầu hết sinh viên (và cha mẹ của họ) không biết rằng học phí đại học có thể được bảo hiểm là tốt. Điều gì sẽ xảy ra khi bạn không hoàn thành chương trình giáo dục đại học như dự kiến ban đầu? Hay tệ hơn, bạn bị bệnh về thể chất hoặc tinh thần và không thể tiếp tục theo học trường đại học của bạn?

Bảo hiểm học phí có thể là câu trả lời. Chúng ta hãy xem liệu bảo hiểm học phí có đáng xem xét hay không, dựa trên hoàn cảnh của bạn. Có sự gia tăng đáng báo động về tỷ lệ sinh viên bắt đầu học đại học nhưng không hoàn thành giáo dục của họ. Mặc dù có nhiều lý do khác nhau cho sinh viên bỏ học đại học, bảo hiểm học phí có thể bao gồm các lý do không lường trước được và bất thường khi rút tiền, chẳng hạn như bệnh tật hoặc thay đổi mạnh trong hoàn cảnh.

Tuy nhiên, giống như bất kỳ sản phẩm bảo hiểm nào, có một chi phí. Vì vậy, bạn cần phải cân nhắc các lợi ích tiềm năng so với chi phí (và chúng ta sẽ nói nhiều hơn về điều đó bên dưới).

Bảo hiểm học phí là gì?

Bảo hiểm học phí, còn được gọi là bảo hiểm hoàn trả học phí, cung cấp bảo hiểm cho sinh viên nếu họ phải đối mặt với hoàn cảnh mà họ phải rút khỏi trường học vào giữa học kỳ, thường là vì lý do sức khỏe hoặc tâm thần. Tuy nhiên, một số kế hoạch bao gồm hầu như bất kỳ lý do gì để không còn có thể đi học nữa.

Đơn giản, bảo hiểm học phí cung cấp một cách cho sinh viên đại học toàn thời gian (hoặc cha mẹ của họ) để thu hồi học phí, lệ phí, tiền phòng, hội đồng quản trị và các chi phí giáo dục đủ điều kiện khác trong trường hợp học sinh rút khỏi trường một cách đột ngột.

Làm thế nào nó hoạt động?

Bảo hiểm học phí đại học sẽ cung cấp cho một phần hoặc hoàn trả một phần học phí, lệ phí, và phòng và hội đồng quản trị nếu một sinh viên rút cho một "lý do bảo hiểm" (một lý do được bảo hiểm theo chính sách bảo hiểm học phí). Điều cực kỳ quan trọng là phải xem xét chính sách chi tiết để hiểu đầy đủ những gì được đề cập trong kế hoạch bảo hiểm.

Bảo hiểm học phí có thể hữu ích nếu học sinh phải đối mặt với một bệnh tật hoặc tai nạn thay đổi cuộc sống và không thể tiếp tục việc học của mình. Nó cũng có thể là một công cụ có giá trị cho những sinh viên đang quản lý một tình trạng bệnh mãn tính như hen suyễn hoặc bệnh Crohn.

Hầu hết các trường đại học đều bồi hoàn học phí theo lịch giảm mạnh, vì vậy sau vài tuần bạn chỉ có thể nhận được một phần nhỏ chi phí học phí của bạn, hoặc thậm chí không có gì cả.

Trong khi một số trường cao đẳng có chính sách hoàn trả học phí hợp lý hơn để loại bỏ nhu cầu bảo hiểm học phí, bảo hiểm học phí có thể chi trả thêm các chi phí giáo dục bỏ túi không được bảo hiểm theo chính sách hoàn trả học phí của cơ sở giáo dục. Kết quả là, bất kỳ chi phí bỏ túi nào được trả cho giáo dục có thể được thu hồi trong trường hợp học sinh không thể tiếp tục theo học.

Trường học đang theo xu hướng và bắt đầu cung cấp bảo vệ học phí của bên thứ ba trong quan hệ đối tác với Allianz, ví dụ. Tuy nhiên, bảo hiểm học phí cũng có thể được mua trực tiếp từ một nhà cung cấp bảo hiểm học phí.

Bảo hiểm học phí phải được mua trước khi bắt đầu ngày đầu tiên vào đại học. Nó hoàn trả một số hoặc tất cả các chi phí đại học, ngay cả sau khi trường đại học đã ban hành bất kỳ khoản tiền hoàn lại nào nếu một sinh viên rút ra vì một lý do được bảo hiểm không lường trước được. Bảo hiểm học phí cũng có thể cung cấp bảo hiểm trong trường hợp tử vong của sinh viên hoặc “người trả học phí”.

Trong thực tế, bảo hiểm học phí được trình bày như là một “kế hoạch dự phòng” tốt để trang trải cho sinh viên nếu họ rút khỏi trường không chỉ vì lý do y tế hoặc sức khỏe tâm thần mà còn các lý do khác được bao trả bởi chương trình bảo hiểm.

Trong khi khái niệm về bảo hiểm học phí rất đơn giản, mọi chương trình bảo hiểm học phí đều có các quy tắc và giới hạn riêng cho bảo hiểm. Hãy dành một chút thời gian để xem lại chính sách của trường đại học hoặc đại học của bạn, và sau đó xem xét các chính sách bảo hiểm học phí trong nỗ lực đóng bất kỳ khoảng trống nào trong chính sách hoàn trả học phí.

Yêu cầu bảo hiểm

Nói chung, bảo hiểm học phí bao gồm một số sự kiện đủ điều kiện nhất định, ngăn chặn sự phục hồi trong trường hợp một học sinh bỏ học đơn giản chỉ vì họ không quan tâm đến giáo dục đại học, hoặc tổ chức cụ thể đó. Tuy nhiên, một số kế hoạch bao gồm rút tiền vì bất kỳ lý do gì với phí bảo hiểm cao hơn một chút.

Thông thường, sinh viên phải có một sự kiện y tế đủ điều kiện để đủ điều kiện được hoàn trả học phí bảo hiểm. Một số chính sách sẽ bảo vệ chống rút tiền vì bất kỳ lý do gì, mặc dù các trường hợp không y tế thường đủ điều kiện để được hoàn lại tối đa 60% học phí của họ. Ví dụ, dưới sự bảo hiểm của Allianz, các điều kiện y tế đã có từ trước được bao trả miễn là học sinh không biểu hiện các triệu chứng bệnh vào ngày mua.

Một số chương trình bảo hiểm học phí có thể bao gồm việc rút tiền của học sinh do các điều kiện về tâm lý và / hoặc tâm lý được bao trả. Hầu hết các chính sách bảo hiểm học phí yêu cầu các trường hợp rút tiền là không lường trước được, và các lý do cũng phải được bảo hiểm theo chính sách bảo hiểm.

Nếu một học sinh vào học kỳ kỳ vọng hoặc có kế hoạch rút tiền vì lý do nào đó, hầu hết các chính sách hoàn trả học phí có thể sẽ không bao gồm việc rút tiền theo kế hoạch đó.

Điều gì được coi là “Lý do được bảo hiểm?”

Một số chương trình hoàn trả 100% chi phí được bao trả; những người khác chỉ hoàn lại 50% đến 90% số tiền bạn mất bằng cách rút tiền. Bảo hiểm học phí có vẻ là một ý tưởng hay nếu học sinh có các vấn đề sức khỏe mãn tính, nhưng hãy chắc chắn rằng chính sách của bạn bao gồm các điều kiện đã tồn tại từ trước.

Không phải tất cả các trường hợp đều được bảo hiểm học phí, vì mọi chương trình bảo hiểm học phí đều có danh sách các lý do được bảo hiểm riêng. Một điều cần ghi nhớ là bảo hiểm học phí không phải là bảo hiểm y tế, và không bao trả dịch vụ chăm sóc y tế.

Trong khi nhiều kế hoạch hoàn trả học phí của sinh viên không bao gồm các điều kiện y tế hiện có cũng như các điều kiện như lo âu và trầm cảm, một số chính sách nhất định bao gồm nhiều lý do khác nhau để rút tiền.

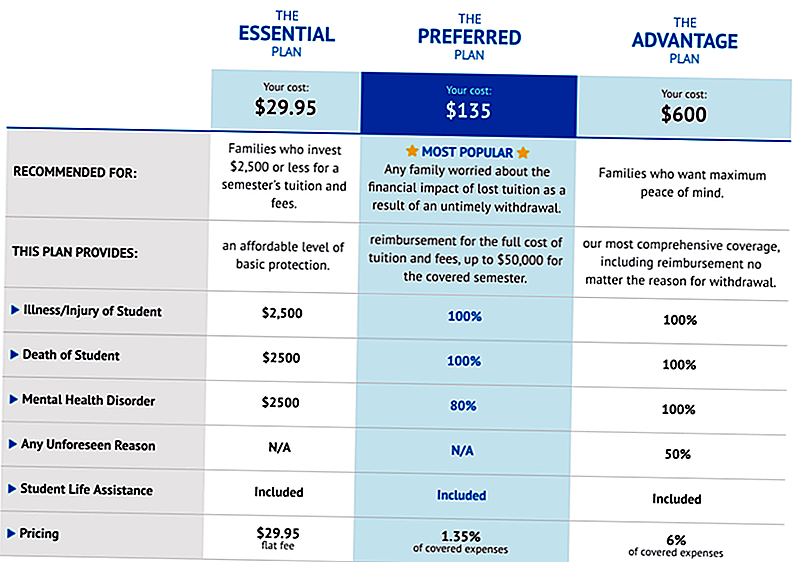

Ví dụ, Allianz Học phí bảo hiểm có một loạt các kế hoạch để bảo vệ cả trong và ngoài tiểu bang không hoàn lại học phí đại học trong trường hợp một học sinh rút khỏi trường cho một bệnh bao gồm, chấn thương, tâm lý / rối loạn tâm thần, hoặc các lý do khác. Một trong các chương trình cung cấp bảo hiểm cho hầu như bất kỳ lý do không lường trước nào có thể khiến học sinh rời trường.

Điều gì xảy ra nếu bạn có khoản vay sinh viên và hỗ trợ tài chính?

Một mối quan tâm khác mà học sinh có thể có là khoản vay sinh viên và hỗ trợ tài chính được xử lý như thế nào trong kế hoạch bảo hiểm học phí của họ. Nếu sinh viên trả tiền học phí bằng cách sử dụng khoản vay sinh viên, sinh viên vẫn đủ điều kiện nhận bảo hiểm và được hoàn trả học phí.

Nếu học sinh vẫn chịu trách nhiệm trả lại khoản vay của học sinh sau khi rút khỏi trường, thì bảo hiểm học phí sẽ hoàn lại số tiền đó trừ đi bất kỳ khoản tiền hoàn lại nào của trường. Điều tương tự cũng áp dụng cho bất kỳ hỗ trợ tài chính nào.

Hãy nhớ rằng bảo hiểm học phí chỉ hoàn trả cho sinh viên các chi phí được trả từ tiền túi, bao gồm cả các khoản vay sinh viên. Nếu một học sinh nhận được một khoản trợ cấp được trả trực tiếp cho nhà trường, học sinh sẽ không đủ điều kiện được hoàn lại số tiền đó.

Điều này có thể thực sự hữu ích cho những người vay mượn các khoản vay của sinh viên - đặc biệt là các khoản vay tư nhân. Các khoản vay liên bang có rất nhiều lựa chọn để giúp người vay, nhưng các khoản vay sinh viên tư nhân thì không. Bảo hiểm học phí có thể là một giải pháp hữu ích để bảo vệ người vay nếu họ không hoàn thành việc học.

Cách nộp Đơn Yêu Cầu Bảo Hiểm Học Phí

Các chính sách khác nhau có các yêu cầu khác nhau. Để thu về bảo hiểm học phí, bạn cần phải xem lại chính sách và ghi lại tất cả các chi phí được yêu cầu. Tiếp theo, bạn có thể sẽ phải nhận được lời khuyên của bác sĩ về lý do bạn rút khỏi trường.

Các thủ tục giấy tờ sau đó được nộp cho công ty bảo hiểm học phí và khi yêu cầu được chấp thuận, việc hoàn trả học phí được trả trực tiếp cho người bảo hiểm.

Trong khi nhiều chính sách bảo hiểm các vấn đề sức khỏe tâm thần, nhà cung cấp của bạn có thể yêu cầu sinh viên được bảo hiểm có thể chứng minh rằng họ đã được chăm sóc tại bệnh viện trước khi rút.

Bảo hiểm học phí có thực sự đáng giá không?

Nó thực sự phụ thuộc vào chính sách hoàn trả học phí được cung cấp bởi nhà trường mà học sinh sẽ theo học. Bảo hiểm học phí thường có ý nghĩa bởi vì một số trường có chính sách rất nghiêm ngặt để cấp học phí.

Hầu hết các trường đại học sẽ hoàn trả toàn bộ hoặc một phần học phí đã trả nếu học sinh rời trường trước hạn chót nhất định, thường là trong vài tuần đầu của học kỳ. Nếu bạn rút khỏi các lớp học của bạn trong khoảng thời gian được phép, bạn có thể lấy lại tiền của bạn, và sau đó, quy mô hoàn trả có thể được tính tỷ lệ theo tỷ lệ phần trăm dựa trên thời gian đi học trong thời gian học tập. Kết quả là, bảo hiểm học phí cho các trường cao đẳng thường được coi là dư thừa và không cần thiết.

Tuy nhiên, bảo hiểm học phí bảo vệ học sinh trong toàn bộ học kỳ, không chỉ cho những tuần đầu của lớp. Nếu một sinh viên cần rút nửa chừng học kỳ vì lý do thuyết phục, bảo hiểm học phí có thể là một lựa chọn tốt.

Lợi ích lớn nhất của một kế hoạch hoàn trả học phí là sự an tâm cho phụ huynh và học sinh. Bảo hiểm học phí cam đoan với phụ huynh rằng giáo dục của con họ được bảo vệ, và số tiền tiết kiệm cho giáo dục đại học sẽ không bị mất trong trường hợp có một tình huống không lường trước được.

Học sinh biết rằng họ có thể an toàn rút lui và về nhà trong một thời gian nếu sự nghiệp đại học của họ bị trật bánh bởi bệnh tật, các vấn đề sức khỏe tâm thần hoặc một số lý do được bảo hiểm khác.

Ngoài ra, bảo hiểm học phí tương đối rẻ, đặc biệt đối với những sinh viên đang vay nhiều sinh viên. Ví dụ, Allianz cung cấp các gói bảo hiểm học phí ở các mức sau (dựa trên chính sách bảo hiểm học phí $ 10,000):

Suy nghĩ cuối cùng

Bạn có thực sự cần bảo hiểm học phí không? Nó phụ thuộc vào chính sách hoàn trả của cơ sở giáo dục mà bạn đang theo học. Sau đó, bạn phải cân nhắc chi phí của kế hoạch chống lại nguy cơ tự nguyện hoặc vô tình không thể hoàn thành việc học.

Điều buồn cười về những hoàn cảnh không lường trước được là họ - tốt, không lường trước được. Và cho rằng gánh nặng nợ vay sinh viên suốt đời, kết hợp với việc không có khả năng kiếm tiền tốt do không hoàn thành đại học, giá bảo hiểm học phí thấp có thể là đầu tư tốt.

Nó cũng không bao giờ đau để chỉ đơn giản là có được một báo giá trực tuyến cho bảo hiểm học phí và xem nếu nó làm cho ý nghĩa tài chính cho tình hình của bạn. Nhận báo giá tại đây.

Bạn đã bao giờ nghe nói về bảo hiểm học phí trước đây và bạn có nghĩ mình cần nó không? Tại sao hay tại sao không?

Bài ViếT Phổ BiếN

Phải làm gì nếu bạn bị lừa bởi một công ty cho vay sinh viên

Vấn đề phục vụ cho sinh viên của OSLA

Máy tính thu nhập tùy ý: Xem nó ảnh hưởng như thế nào đến khoản vay sinh viên của bạn

Có lẽ bạn không biết năm sự kiện này về khoản vay sinh viên

Làm gì nếu bạn bỏ học đại học và không bao giờ có bằng cấp

GửI CảM NhậN