Bảo hiểm không có lỗi ”được định nghĩa đúng như bất kỳ loại bảo hiểm nào cho người lái xe trong đó một người được bảo hiểm được trả tiền cho sự mất mát của họ trong một tai nạn do công ty bảo hiểm của họ gây ra, bất kể lỗi nào xảy ra.

Ngoài ra, luật pháp cấp tỉnh và tiểu bang ở Canada, Úc và Hoa Kỳ hạn chế quyền của bất kỳ ai được bảo hiểm theo "Không có lỗi" để tìm kiếm sự phục hồi tài chính từ bên kia.

Làm thế nào để hiểu được bảo hiểm không có lỗi là gì và nó hoạt động như thế nào ảnh hưởng đến bạn? Đối với một, sự hiểu biết về luật bảo hiểm tự động không có lỗi trong tiểu bang của bạn có thể giúp bạn so sánh các báo giá bảo hiểm xe hơi tốt nhất và không chỉ chọn mức giá tốt nhất mà còn phù hợp nhất với nhu cầu của bạn. Đọc tiếp để tìm hiểu tất cả về cách bảo hiểm ô tô không có lỗi hoạt động và sau đó đặt kiến thức mới này để sử dụng tốt giúp bạn tiết kiệm tiền.

Lý do bảo hiểm không có lỗi

Lý do chính khiến bảo hiểm không có lỗi bắt đầu là:

- Tạo điều kiện thanh toán nhanh cho nạn nhân tai nạn.

- Tránh kiện tụng dân sự đắt tiền, trong đó phải xác định người nào gây ra tai nạn.

Mỗi lái xe sẽ được trả bởi công ty bảo hiểm riêng của họ cho những mất mát của họ. Các công ty bảo hiểm sẽ xác định người lái xe nào bị lỗi, và người lái xe đó sẽ được phân loại là rủi ro cao hơn, điều này sẽ làm tăng phí bảo hiểm của người lái xe đó.

Các công ty bảo hiểm Way nhìn thấy nó

Về lý thuyết, công ty bảo hiểm của người lái xe không có lỗi sau đó có thể gặp bất lợi, bởi vì công ty đó sẽ thanh toán tiền bồi hoàn mà công ty sẽ không thể tính phí bảo hiểm cao hơn để bù lại số tiền đó. Tuy nhiên, tất cả các công ty bảo hiểm phải có số lượng bằng nhau về các trình điều khiển có lỗi và không có lỗi, và nhược điểm đó thậm chí sẽ chi phí cho tất cả các khoản thanh toán cho tất cả các tai nạn.

Bảo hiểm không có lỗi ở Mỹ

Nhiều tiểu bang ở Hoa Kỳ vẫn có một hệ thống trách nhiệm pháp lý dựa trên “sự tra tấn truyền thống”, trong đó nhấn mạnh đến sự cẩu thả có thể chứng minh được. Tuy nhiên, ít nhất một chục tiểu bang đã thông qua luật cho bảo hiểm ô tô không có lỗi, hạn chế thu hồi tài chính cho chi phí y tế và mất tiền lương cho nạn nhân tai nạn từ các lái xe khác liên quan đến tai nạn chỉ với số tiền không thuộc phạm vi bảo hiểm của nạn nhân. Khi nói đến thiệt hại "đau đớn và đau khổ", một nạn nhân tai nạn chỉ có thể yêu cầu phần thưởng tài chính nếu thương tích được coi là "nghiêm trọng.

Ngưỡng cho bảo hiểm không có lỗi

Thương tích 'nghiêm trọng' có thể được xác định theo hai cách, hoặc là số tiền gọi là “ngưỡng định lượng” cho chi phí y tế hoặc đánh giá tổn thương chủ quan được gọi là “ngưỡng định tính”. để phục hồi thiệt hại kinh tế.

Một số dưới dạng ngưỡng

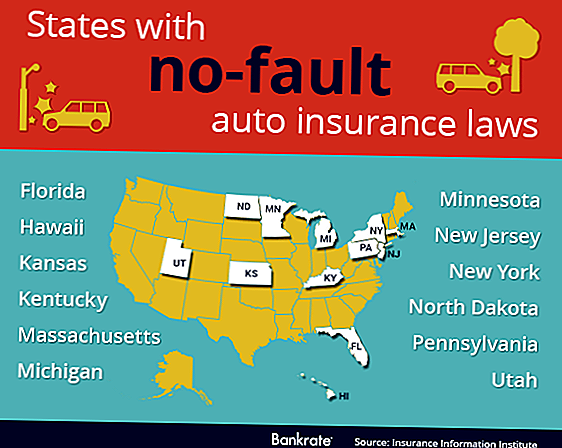

“Ngưỡng định lượng” được ban hành tại tỉnh Saskatchewan của Canada và ở các tiểu bang sau:

- Hawaii

- Minnesota

- Massachusetts

- Utah

- Kentucky

- Kansas

- Bắc Dakota

Ngưỡng này phải được phép tăng theo thời gian để phù hợp với lạm phát, hoặc con số trở nên vô dụng. Như một lỗ hổng có thể xảy ra, khi ngưỡng này có hiệu lực, nạn nhân tai nạn và bác sĩ của họ dường như được khuyến khích tăng chi phí y tế để đạt ngưỡng đó bằng cách thêm vào các xét nghiệm không cần thiết và các thủ tục không cần thiết.

Ngưỡng chủ quan

"Ngưỡng định tính" được ban hành tại tỉnh Ontario của Canada và ở các tiểu bang sau của Hoa Kỳ:

- Pennsylvania

- Áo mới

- Newyork

- Michigan

- Florida

Ngưỡng này loại bỏ cả sự cần thiết phải phù hợp với lạm phát và động lực để nhân chi phí y tế để đạt được một số tiền cụ thể.

Tuy nhiên, bản chất chủ quan của đánh giá này dường như dẫn đến nhiều từ hơn phải được xác định, hoặc để lại để giải thích bởi một tòa án. Ví dụ, "cái chết" là hoàn toàn rõ ràng. Nhưng, số tiền “biến dạng” được coi là chính? Có phải một thước đo khác nhau giữa người già và một người trẻ, hay giữa một người đàn ông và một người phụ nữ?

Chúng ta hãy nói rằng cả hai ngưỡng đều có lợi thế và thất bại của chúng, và để nó ở đó.

Trạng thái hiện tại của No-Fault

Giữa năm 1970 và 1975, hai mươi bốn tiểu bang và một số tỉnh của Canada đã ban hành một số hình thức luật không có lỗi đối với bảo hiểm của người lái xe. Luật pháp không có lỗi "thuần túy" duy nhất có hiệu lực tại các tỉnh Manitoba và Quebec của Canada.

Ở một số tiểu bang ở Hoa Kỳ, người tiêu dùng được lựa chọn khi mua hoặc gia hạn hợp đồng bảo hiểm hoặc "đầy đủ", phương pháp truyền thống để chứng minh sự cẩu thả hoặc "bị hạn chế", hay còn gọi là không có lỗi. Mặc định, nơi mà người tiêu dùng không có lựa chọn nào theo cách này hay cách khác, là "đầy đủ" ở một số tiểu bang và "bị giới hạn" ở những người khác.

Bảo hiểm va chạm

Trong khi chúng tôi thảo luận về bảo hiểm không có lỗi, thì phải phân biệt giữa bảo hiểm trách nhiệm và bảo hiểm va chạm. Trong một tai nạn, thiệt hại có thể được thực hiện cho chiếc xe của bạn, cho chiếc xe của người lái xe khác, cho người lái xe khác, và đến tài sản khác.

Bảo hiểm va chạm luôn trả tiền cho việc sửa chữa xe của bạn, bất kể tình hình là gì. Nếu bạn không có bảo hiểm va chạm và bị tai nạn, bạn tự trả chi phí sửa chữa hoặc thay thế cho chiếc xe của mình. Bảo hiểm va chạm không bao giờ trả tiền để sửa chữa xe của người lái xe khác hoặc tài sản - đó là bảo hiểm trách nhiệm pháp lý.

Bảo hiểm trách nhiệm

Bạn luôn được yêu cầu phải có bảo hiểm trách nhiệm trên xe của bạn ở Hoa Kỳ hoặc ở Canada.

Nếu bảo hiểm không có lỗi có hiệu lực đối với cả hai lái xe, bảo hiểm trách nhiệm sẽ chỉ bao gồm thiệt hại cho tài sản và cho người lái xe khác, bởi vì bảo hiểm va chạm của mỗi lái xe, nếu có, sẽ bao gồm thiệt hại cho xe của họ.

Nếu bảo hiểm không có lỗi không có hiệu lực, thì bảo hiểm trách nhiệm của người lái xe có lỗi sẽ trả tiền bồi thường cho người lái xe không có lỗi. Nếu lỗi được tìm thấy là 50/50, thì bảo hiểm trách nhiệm không được sửa chữa để sửa chữa xe và bảo hiểm va chạm của mỗi người lái xe, nếu có, sẽ trả tiền cho thiệt hại đối với xe riêng của người lái xe.

Trách nhiệm pháp lý và không có lỗi

Nhưng chúng tôi thậm chí không tính vào chi phí y tế cho người lái xe kia - khu vực này là nơi các con số gắn kết nhanh chóng. Bài học được học ở đây là mức bảo hiểm trách nhiệm tối thiểu bắt buộc, ngay cả trong trường hợp không có lỗi, không đủ để trang trải tổng chi phí tổn thất xe và chi phí y tế có thể do tai nạn.

Giới thiệu về tác giả: Susan là một nhà văn tự do tài chính cá nhân và tất cả xung quanh tiền tiết kiệm guru. Cô đóng góp cho một trang web để so sánh báo giá bảo hiểm xe hơi và khi cô không bận rộn bằng văn bản, nghiên cứu, hoặc chăn trẻ em của mình từ nơi này đến nơi cô thường có thể được tìm thấy cuộn tròn với một cuốn sách tốt. Susan không được xác nhận hoặc liên kết với LPL Financial.

tín dụng ảnh: TheTruthAbout

Bài ViếT Phổ BiếN

Đây là chính xác như thế nào để tiết kiệm một số tiền trên bảo hiểm xe đắt tiền của bạn

Vô gia cư có thể xảy ra với bất cứ ai. Những tài nguyên này có thể giúp ngăn chặn nó

Công ty này đang làm cho nó dễ dàng hơn cho người dân để tái tài trợ cho vay sinh viên

Chrissy Teigen không nhuộm tóc màu xám của cô ấy, và tôi cũng không làm gì.

Tem bưu chính 50 Cent có thể là vũ khí tốt nhất của bạn trong cuộc chiến đấu thầu cho một ngôi nhà

GửI CảM NhậN