Một trong những mục tiêu của tôi trong năm nay là tối đa càng nhiều phương tiện hưu trí khác nhau càng tốt. Chúng tôi đã nói về các chiến lược để tối đa hóa các tài khoản hưu trí truyền thống, nhưng bạn đã nghe nói về Tài khoản Tiết kiệm Y tế hoặc HSA chưa? HSA bây giờ là một trong những chiến lược hàng đầu của tôi để tiết kiệm cho việc nghỉ hưu, và nó cũng là ưu tiên cao cho bạn.

HSA là tài khoản tạm giữ được thiết kế để giúp mọi người tiết kiệm chi phí chăm sóc sức khỏe. Tuy nhiên, nó cũng có thể hoạt động như một IRA “bí mật” và cho phép bạn tiết kiệm nhiều hơn cho việc miễn thuế. Điều quan trọng cần nhớ là HSA không phải là tài khoản hưu trí kỹ thuật như IRA, nhưng các quy tắc liên quan đến tài khoản làm cho nó trở thành một công cụ tuyệt vời cho những người tiết kiệm đủ điều kiện cho nó.

Hãy để tôi cho bạn thấy lý do tại sao tôi nghĩ HSA là vũ khí hưu trí bí mật của bạn và cách tôi sử dụng nó như một IRA "bí mật".

HSA hoạt động như thế nào?

Tài khoản tiết kiệm sức khỏe đã có mặt trong hình thức hiện nay vào đầu những năm 2000 khi Tổng thống Bush mở rộng Medicare. Một tiền đề lớn của HSA là chúng được gắn với kế hoạch chăm sóc sức khỏe được khấu trừ cao, nhưng chúng cho phép nhiều lợi ích mà Tài khoản chi tiêu linh hoạt không có.

Để có thể đóng góp cho HSA, chương trình chăm sóc sức khỏe của quý vị phải đáp ứng một số giới hạn khấu trừ của Chương Trình Bảo Hiểm Sức Khỏe Khấu Trừ Cao (HDHP). Trong năm 2016, các giới hạn đó là:

Tối thiểu - Khoản khấu trừ tối đa:

Cá nhân: 1.300 đô la - 6,550 đô la

Gia đình: $ 2,600 - $ 13,100

Nếu chương trình của quý vị đáp ứng các giới hạn khấu trừ này (mà hãng sở của quý vị có thể sẽ xác nhận với quý vị trong thời gian ghi danh mở), quý vị có thể đóng tiền trước thuế vào HSA của mình.

Trong năm 2017, giới hạn đóng góp HSA là:

Cá nhân: $ 3,350

Gia đình: 6.750 đô la

Bạn có thể kiểm tra giới hạn đóng góp HSA năm tới tại đây.

Điều quan trọng cần lưu ý là giới hạn đóng góp này bao gồmcả người sử dụng lao động và đóng góp của nhân viên. Vì vậy, nếu chủ nhân của bạn sẽ đóng góp thay cho bạn, bạn cần phải điều chỉnh tiền lương của bạn giữ lại một cách thích hợp.

Vì vậy, bây giờ tiền của bạn là trong tài khoản này, những gì bây giờ? Đây là nơi mà niềm vui thực sự bắt đầu. Giống như một tài khoản chi tiêu linh hoạt, bạn có thể rút tiền bất cứ lúc nào cho các chi phí y tế. Số tiền trong tài khoản HSA của bạn được chuyển từ năm này qua năm khác, và nếu bạn rời khỏi công ty của bạn, bạn có thể lấy tiền của mình. Hãy nhớ rằng, đó là HSA của bạn, giống như một IRA hoặc 401k cũng sẽ là tiền của bạn.

Ưu điểm tuyệt vời của HSA là bạn có thể đầu tư tiền vào tài khoản. Tuy nhiên, điều quan trọng là bạn phải kiểm tra với quản trị viên kế hoạch của mình. Mỗi kế hoạch rất khác nhau (đó là một bummer), nhưng nói chung bạn có thể chọn quỹ tương tự như một 401k bên trong HSA của bạn. Một số HSA yêu cầu bạn luôn duy trì số tiền tối thiểu (như $ 2,000) trước khi bạn có thể đầu tư, nhưng một khi bạn đạt đến giới hạn đó, bạn có thể đầu tư vào số tiền được cung cấp.

Ba lợi ích thuế của HSA (và nhiều hơn nữa)

Điều gì làm cho HSA trở thành một IRA “bí mật” tuyệt vời là bạn nhận được lợi ích thuế ba lần bằng cách tiết kiệm trong HSA. Đợi đã, cái gì? Vâng,HSA cung cấp một lợi ích thuế ba lần chưa từng có trong các tài khoản hưu trí khác. Đó là những lợi ích mà làm cho HSA là chiếc xe hưu trí tốt nhất (nghiêm túc, tôi chỉ nói điều đó).

Vậy, những lợi ích tuyệt vời này là gì?

1. Đóng góp là tiền thuế

Tất cả những đóng góp của bạn cho HSA đều là tiền thuế. Điều này được thực hiện thông qua khấu trừ lương, nhưng bạn cũng có thể chọn để làm điều này bằng tay nếu bạn đang tự làm chủ (nó chỉ là tẻ nhạt hơn). Điều đó có nghĩa rằng bạn nhận được một khoản tiết kiệm thuế lên phía trước chỉ đơn giản bằng cách đóng góp, giống như bạn sẽ nhận được với một 401k truyền thống.

Ví dụ: nếu bạn đang ở trong khung thuế 25% và bạn đóng góp tối đa $ 6,750 cho một gia đình, bạn có thể thấy khoản tiết kiệm thuế khoảng $ 1,687 đô la trong năm một. Nếu bạn có thể có những đóng góp được thực hiện thông qua khấu trừ lương, bạn cũng có thể tiết kiệm thuế FICA (An sinh Xã hội và Medicare). Điều đó sẽ giúp bạn tiết kiệm thêm $ 506 mỗi năm.

Vì vậy, bằng cách đóng góp tối đa, bạn sẽ nhận ra khoản tiết kiệm thuế ngay lập tức là $ 2,193.

2. Tăng trưởng là miễn thuế

Giống như IRA, tất cả số tiền trong HSA của bạn đều miễn thuế. Vì vậy, nếu bạn đầu tư và thấy lợi ích lớn - những thứ đó không có thuế. Nếu bạn có một khoản cổ tức trả tiền, cổ tức được miễn thuế. Đơn giản chỉ cần ngồi lại và xem tiền của bạn phát triển theo thời gian.

3. Rút tiền là miễn phí cho các chi phí y tế hợp lệ

Với HSA, chi phí y tế đủ điều kiện có thể được miễn thuế bất cứ lúc nào. Chúng ta sẽ nói về điều này nhiều hơn trong một giây, nhưng tôi muốn bạn nhớ cụm từ đó: rút bất cứ lúc nào. Không giống như tài khoản chi tiêu linh hoạt, nơi có thời hạn hoàn tiền, điều đó không áp dụng cho tài khoản HSA của bạn. Để tham khảo, IRS có một danh sách khá đầy đủ về chi phí y tế đủ điều kiện.

Ngoài ba điều đó, có hai lợi ích tuyệt vời hơn để xem xét:

4. Sau tuổi 65, tiền rút được khấu trừ giống như một IRA (không có hình phạt)

Nếu bạn vẫn còn tiền trong HSA của bạn ở tuổi 65 mà bạn không thể được hoàn trả với chi phí y tế đủ điều kiện (vì có thể bạn là một ngôi sao nhạc rock và có hàng triệu người được lưu trong HSA của bạn), đừng lo! Sau tuổi 65, HSA của bạn bây giờ hoạt động giống như một IRA truyền thống. Không có hình phạt cho việc rút tiền trong tài khoản của bạn - bạn sẽ chỉ phải trả thuế thu nhập thông thường trên tiền. Như vậy, bạn có thể tận dụng HSA của bạn, cùng với các tài khoản hưu trí khác, để đạt được sự đa dạng hóa thuế khi nghỉ hưu.

5. Bạn có thể sử dụng tiền HSA cho phí bảo hiểm Medicare của bạn

Cuối cùng, một lợi ích bất thành văn khác của HSA là bạn có thể sử dụng số tiền HSA của bạn sau 65 tuổi để được miễn phí Medicare - miễn thuế. Không có tài khoản tiết kiệm y tế nào khác đã từng cho phép sử dụng tiền miễn thuế được sử dụng cho Medicare hoặc phí bảo hiểm, vì vậy điều này là rất lớn. Bạn có thể không nhận ra nó, nhưng bạn có thể chi tiêu $ 400 mỗi tháng cho phí bảo hiểm Medicare. Nếu bạn có HSA, bạn có thể sử dụng tiền trước thuế cho điều đó, thay vì các tài khoản khác hoặc An Sinh Xã Hội.

Làm thế nào để tận dụng HSA của bạn như một IRA bí mật

Vì vậy, tất cả những lợi ích về thuế đều hấp dẫn và tất cả, nhưng nghiêm túc, làm thế nào bạn có thể thực sự tận dụng HSA như IRA "bí mật"? Vâng, hãy để tôi nói cho bạn những bí mật HSA hack mà thực sự đặt HSA trên đầu trang.

Hãy nhớ rằng cụm từ trước đó:bạn có thể rút tiền từ HSA bất cứ lúc nào?Đó là những gì làm cho HSA trở nên mạnh mẽ và tại sao tôi khuyên bạn nên sử dụng HSA như một phương tiện tiết kiệm hưu trí chính.

Về cơ bản, nếu bạn có thể trả tiền cho hóa đơn y tế của bạn ngày hôm nay, bạn nên tối đa hóa sự đóng góp của bạn cho HSA của bạn giữa tiền của bạn và chủ nhân của bạn. Hầu hết các nhà tuyển dụng cung cấp HSA thường đóng góp từ $ 500 đến $ 1,000 vào tài khoản của bạn. Đó là một trận đấu miễn phí, giống như một 401k, và bạn không bao giờ muốn để lại tiền trên bàn. Vì vậy, sau đó bạn sẽ tạo nên sự khác biệt để đóng góp tối đa.

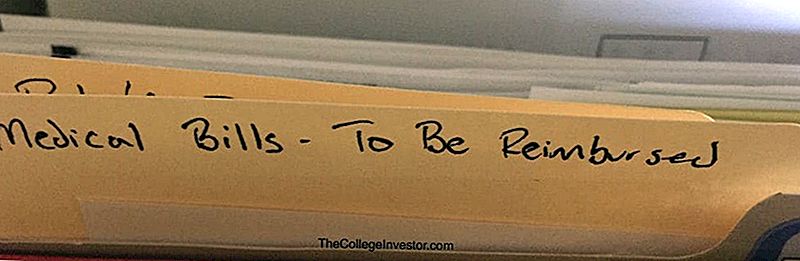

Khi bạn nhận được hóa đơn từ các nhà cung cấp dịch vụ y tế, chỉ cần thanh toán hóa đơn,VÀ TIẾT KIỆM RECEIPT. Tôi chỉ đơn giản là tạo ra một tập tin được gọi là "Hóa đơn y tế - Để được hoàn trả". Dưới đây là hình thức:

Tiếp theo, để lại tiền trong HSA của bạn để phát triển càng lâu càng tốt. Đóng góp tối đa HSA của bạn mỗi năm. Rửa sạch và lặp lại. Theo thời gian, các khoản đóng góp bổ sung và lãi kép sẽ cho phép HSA của bạn tăng trưởng và phát triển! Khi bạn nhận được biên nhận y tế mới, chỉ cần thêm chúng vào tệp của bạn.

Mục tiêu cá nhân của tôi là để tiền này tăng trưởng trong nhiều năm. Có lẽ 65, nhưng có lẽ sớm hơn. Tôi không có thời hạn quy định, nhưng tôi biết rằng tôi muốn sức mạnh của việc hợp nhất để tiếp nhận và thực sự tối đa hóa lợi nhuận miễn thuế.

Cuối cùng, khi bạn đã sẵn sàng rút tiền, chỉ cần gửi tệp lớn của bạn về “Hóa đơn Y tế được Hoàn trả” và bạn sẽ nhận được một khoản tiền lớn miễn thuế. Bạn thậm chí có thể làm một chút tại một thời điểm. Nó không giống như bạn phải mang nó ra cùng một lúc.

Đó là cách bạn sử dụng HSA của bạn như một IRA “bí mật”.

Mối quan tâm về việc có kế hoạch chăm sóc sức khỏe được khấu trừ cao (HDHP)

Một trong những mối quan tâm lớn nhất với HSA là có chương trình sức khỏe được khấu trừ cao (HDHP). Nó có thể là một sự thay đổi đáng sợ từ các kế hoạch y tế HMO truyền thống, và thành thật mà nói, rất nhiều ngôn ngữ trong hầu hết các gói tuyển dụng mở tuyển dụng làm cho nó rất khó hiểu những gì bạn thực sự sẽ trả.

Sau khi có một HDHP trong một thời gian, và có một vài hóa đơn y tế để đi cùng với nó, tôi muốn giảm bớt một số lo ngại về việc có một HDHP, bởi vì tôi thấy nó không đáng sợ chút nào, và trong nhiều trường hợp, đó là rẻ hơn so với bảo hiểm cũ của tôi AT EM SAME EMPLOYER.

Điều quan trọng cần nhớ là HDHP vẫn là bảo hiểm. Và với bảo hiểm, bạn nhận được rất nhiều bảo hiểm rồi. Ví dụ: hầu hết HDHP bao gồm bảo hiểm 100% cho các lần khám sức khỏe, tiêm chủng và hơn thế nữa. Và nhiều dịch vụ được bảo hiểm ở mức 80% - thăm bệnh, chụp X quang, phẫu thuật, vv Và nhiều kế hoạch vẫn cung cấp bảo hiểm thuốc theo toa phong nha, với $ 4 generics, vv

Nếu bạn muốn so sánh các tùy chọn bao gồm HSA, hãy xem Chính sách thiên tài để có báo giá nhanh và dễ dàng.

Câu chuyện của tôi

Bạn có thể nghĩ rằng 80% số bảo hiểm là đáng sợ, nhưng bạn cũng phải nhận ra rằng bạn sẽ phải trả 80% giá thương lượng bảo hiểm với bệnh viện - mà thường là khá rẻ. Ví dụ, gần đây tôi phải chụp CT. Bệnh viện đã tính phí bảo hiểm của tôi $ 2,100. Nhưng tôi chỉ phải trả $ 370,16 - hoặc 17%. Và khi thời gian đến, tôi luôn có thể gửi hóa đơn 370 đô la đó để được hoàn lại từ HSA của tôi.

Theo kế hoạch PPO cũ của tôi, tôi đã rất ngạc nhiên rằng việc chủng ngừa và thăm khám sức khỏe không được bảo hiểm. Với một em bé, điều đó đã tăng thêm rất nhiều chi phí y tế. Bây giờ, theo HSA với HDHP, thăm khám sức khỏe và chủng ngừa được bảo hiểm 100% - vì vậy tôi thấy khoản tiết kiệm chi phí y tế ngay lập tức.

Tất nhiên, mọi kế hoạch đều khác nhau và bạn nên đọc bản in đẹp trên bất kỳ chương trình bảo hiểm sức khỏe tiềm năng nào. Nhưng hãy nhớ:

- HDHP vẫn là bảo hiểm, vì vậy bạn sẽ tự động nhận được nhiều bảo hiểm

- Bạn sẽ chỉ trả một phần của bất kỳ hóa đơn nào, và đó là số tiền thương lượng của công ty bảo hiểm

- Số tiền tối đa bạn sẽ trả mỗi năm là số dư tối đa trong túi của bạn

Phần kết luận

Nếu bạn hội đủ điều kiện nhận Tài khoản Tiết kiệm Y tế hoặc HSA, bạn cần phải tối đa hóa nó mỗi năm và tận dụng nó như một Tài khoản Hưu trí Cá nhân. HSA đóng một vai trò quan trọng trong thứ tự các hoạt động để tiết kiệm cho việc nghỉ hưu.

Hãy nhớ rằng, những lợi ích chính của HSA và lý do sử dụng HSA là IRA là:

- Tiết kiệm thuế ba lần

- Thực hiện hàng năm và tái đầu tư từ nhà tuyển dụng

- Khả năng hoàn trả chi phí bất kỳ lúc nào

- Hành động như IRA truyền thống sau tuổi 65

Nếu điều đó không kích thích bạn, và làm cho bạn nghĩ rằng HSA là tài khoản hưu trí tốt nhất bao giờ hết, tôi không biết phải nói gì với bạn. Tôi đưa nó ra rằng HSA là tài khoản hưu trí tốt nhất, mặc dù nó về mặt kỹ thuật không phải là một tài khoản hưu trí. Bây giờ, hãy cài đặt này.

Bài ViếT Phổ BiếN

Tại sao phải trả tiền cho thẻ quà tặng? Dưới đây là 7 cách thông minh để có được chúng miễn phí

14 hợp đồng linh hoạt để giúp bạn kiếm nhiều tiền hơn trong thành phố Windy

Sống ở Boston? Dưới đây là 8 cách để kiếm tiền trong tháng này

Sống ở Illinois? 13 cách linh hoạt để kiếm tiền trong đất của Lincoln

San Francisco: 18 cách kiếm tiền trong thành phố bên Vịnh

GửI CảM NhậN