Chào mừng bạn đến với một câu hỏi người đọc khác! Câu hỏi này đến từ John, người đang cố gắng để có được một thế chấp trong khi đang trên một kế hoạch trả nợ dựa trên thu nhập (IBR) cho nợ vay sinh viên của mình. Đây là câu chuyện của John và câu hỏi:

Tôi có khoảng 80.000 đô la trong khoản nợ vay sinh viên và hiện đang trong Kế hoạch trả nợ dựa trên thu nhập (Kế hoạch IBR).

Khó khăn là kế hoạch chỉ cho phép thanh toán của bạn trong thời gian một năm - bạn phải liên tục nộp tờ khai thuế và số tiền thanh toán của bạn tăng tương ứng với thu nhập của bạn. Vâng, gần đây khi đăng ký thẻ tín dụng với công đoàn tín dụng địa phương mà tôi là thành viên, tôi gặp khó khăn trong việc nhận được hạn mức tín dụng hợp lý vì họ tiếp tục xem số tiền tôi nợ mỗi tháng theo gói trả nợ tiêu chuẩn. Các tài liệu mà servicer cho vay của tôi cung cấp mô tả các điều khoản của tôi theo IBR cho thấy tỷ lệ của tôi trong 12 tháng tới, sau đó cho thấy một tỷ lệ sau đó NẾU Tôi không gửi lại xác minh thu nhập và do đó mặc định trở lại gói tiêu chuẩn (khoảng $ 940 / tháng thanh toán).

Công đoàn tín dụng này (người cũng cung cấp mức vay mua nhà tốt nhất, và tôi muốn sử dụng chúng trong 2 năm hoặc lâu hơn để mua nhà) tiếp tục xem nó như là “điều gì nếu” tôi phải trả toàn bộ số tiền đó. Tôi đã giáo dục họ về cách tái thẩm định theo IBR, và thậm chí đã nhận được một lá thư từ công ty cho vay của tôi mô tả rằng họ chỉ xác định số tiền thanh toán cụ thể trong 1 năm tại một thời điểm, mô tả quy trình tái xác minh và nói rằng số tiền $ 940 là CHỈ Tôi đã tắt kế hoạch IBR. Bất kể, công đoàn tín dụng vẫn còn rất miễn cưỡng (mặc dù dường như hiểu cách thức hoạt động của kế hoạch) để cho vay. Như tôi đã nói, tôi quan tâm nhiều hơn để xuống đường, vì chúng tôi muốn mua một ngôi nhà trong tương lai gần tương lai.

Bạn có lời khuyên nào về tình huống này không? Tôi chắc rằng có những người khác trong kế hoạch IBR quan tâm đến việc mua một căn nhà có những khó khăn tương tự với bản chất không có sẵn của khoản thanh toán cho vay.

Cảm ơn câu hỏi tuyệt vời John! Tôi chắc chắn rằng có rất nhiều độc giả trong tình huống tương tự như bạn!

Tôi cũng nên lưu ý đến độc giả (vì ai đó chắc chắn sẽ nhắc đến điều đó), rằng cả vợ chồng John đều có công ăn việc làm tốt, không có khoản nợ nào khác, và có thể đủ khả năng trả số tiền vay sinh viên cao hơn (nếu họ phải).

Tại sao nhận được một thế chấp trong khi trên IBR là một thách thức

Bắt một thế chấp trong khi trên bất kỳ loại kế hoạch trả nợ dựa trên thu nhập sẽ là một thách thức - và khá nhiều không thể đối với một số. Lý do là, Fannie Mae và Freddie Mac, hai công ty bảo hiểm thế chấp lớn nhất (và họ đặt ra nhiều quy tắc cho vay “phù hợp”), đã tạo ra các quy tắc sau để xử lý người vay theo kế hoạch trả nợ theo thu nhập (IBR, PAYE) , RePAYE, ICR).

Nếu bạn đọc hướng dẫn của Fannie Mae, họ cho rằng người cho vay phải sử dụng một trong những điều sau đây để tính toán khoản nợ cho sinh viên vay theo tỷ lệ nợ / thu nhập:

- Số tiền thanh toán được liệt kê trong báo cáo tín dụng, chứ không phải số tiền đến hạn (ngay cả khi đó là kế hoạch trả nợ theo thu nhập như IBR)

- 1% số dư chưa thanh toán (hầu như luôn cao hơn thanh toán IBR)

- Số tiền hoàn trả gói tiêu chuẩn thực tế được báo cáo trên báo cáo tín dụng (đây là phương thức cho vay phổ biến nhất theo phương thức lựa chọn vì đây là phương thức dễ dàng nhất). Hãy nhớ rằng, báo cáo tín dụng của bạn sẽ luôn hiển thị số tiền chuẩn 10 năm của bạn cho "Số tiền đến hạn", không phải số tiền bạn thực sự trả

- Một khoản thanh toán được tính toán sẽ phân bổ đầy đủ khoản vay trong thời gian trả nợ (điều này có nghĩa là bạn phải tính toán một khoản thanh toán không có sự tha thứ sau 20/25 năm). Điều này có thể bằng với thanh toán IBR của bạn hoặc cao hơn.

Quy tắc này là điều khiến cho việc thế chấp trở thành một thách thức.

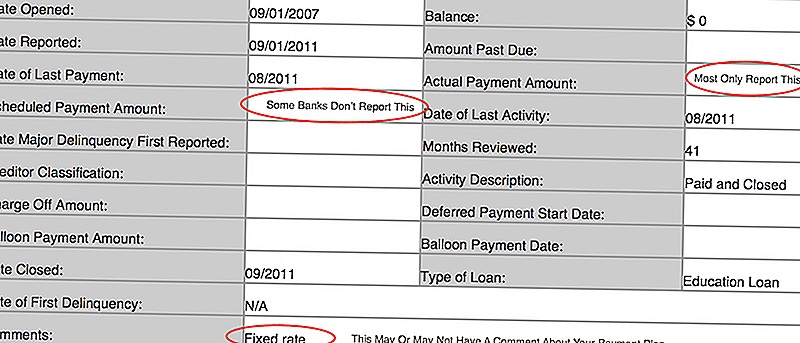

Nếu bạn không biết báo cáo tín dụng của bạn nói gì, bạn cần phải truy cập vào AnnualCreditReport.com và tìm hiểu. Đây là một hình ảnh từ báo cáo tín dụng của tôi để bạn có thể xem những gì cần tìm kiếm:

Một vài thứ:

- Nhiều người cho vay chỉ báo cáo số tiền thanh toán thực tế và nếu số tiền đó là quá hạn. Như vậy, số tiền thanh toán “được lên lịch” của bạn có thể để trống

- Tôi cũng đã thấy một số ngân hàng đặt số tiền kế hoạch 10 năm Chuẩn là số tiền thanh toán "được lên lịch" và sau đó số tiền thanh toán thực tế cho thấy ít hơn

- Một số người cho vay đặt kế hoạch thanh toán trong các ý kiến, nhưng hầu hết không

Suy nghĩ của tôi áp dụng cho một thế chấp trong khi trả nợ dựa trên thu nhập (IBR)

Đây là một tình huống khó khăn, nhưng ít nhất John có thời gian ở bên anh ta bởi vì anh ta không tìm cách để có được một thế chấp trong một vài năm. Đây là lựa chọn của anh ấy (và họ không tuyệt vời).

Biết được khoản thanh toán cho khoản vay sinh viên của bạn sẽ là gì

Điều đầu tiên cần làm là biết chính xác số người cho vay của bạn sẽ sử dụng để thanh toán khoản vay của sinh viên. Điều đó có nghĩa là làm một bài tập về nhà nhỏ và biết số cho mỗi một trong ba kịch bản trên.

Bạn có biết báo cáo tín dụng của bạn nói gì không?

Bạn có biết thanh toán của bạn sẽ bằng 1% số dư khoản vay không?

Bạn có biết khoản thanh toán cho khoản vay của sinh viên là gì trong gói trả nợ tiêu chuẩn không?

Và quan trọng nhất (vì đây là một kịch bản có thể giúp bạn), bạn có biết nếu khoản thanh toán khoản vay của bạn theo IBR sẽ khấu hao hết khoản vay? Điều cuối cùng có vẻ phức tạp, nhưng nó thực sự là yêu cầu - bạn sẽ nhận được sự tha thứ cho vay hay không? Nếu bạn sẽ kết thúc việc trả nợ đầy đủ trước thời hạn 20 hoặc 25 năm, khoản vay của bạn được cho là được khấu hao đầy đủ.Điều đó có nghĩa là khoản thanh toán IBR của bạn sẽ được tính cho một người cho vay. Nhưng bạn có thể sẽ phải giáo dục họ về điều này.

** Cũng quan trọng cần lưu ý - có sự khác biệt giữa luật pháp và ngân hàng hoặc chính sách của người cho vay. Một số người cho vay sẽ có chính sách để sử dụng một công thức và sẽ không có nhiều việc bạn có thể làm để thay đổi điều đó. Các công ty cho vay khác có thể linh hoạt hơn.

Các takeaway lớn ở đây là biết tỷ lệ nợ / thu nhập của bạn (DTI) sẽ được.

Tìm một lựa chọn thế chấp tốt hơn

Nếu bạn đang đấu tranh với người cho vay của bạn, hoặc người cho vay của bạn không thể trả lời những câu hỏi này, có lẽ là thời gian để tìm một người cho vay khác. Chúng tôi đề nghị LendingTree so sánh các lựa chọn cho vay của bạn. Trong khoảng 5-10 phút, bạn sẽ nhận được báo giá từ nhiều người cho vay và bạn có thể có cuộc trò chuyện về tình hình tỷ lệ nợ / thu nhập của mình.

Trước đó bạn chia sẻ điều này với người cho vay của bạn trong quá trình này, bạn có thể đi mượt mà hơn. Một số người cho vay sẽ viết cho bạn ngay lập tức, nhưng những người khác có thể sẵn sàng làm việc với bạn hơn thông qua quá trình này.

Chúng tôi thích LendingTree vì bạn có nhiều người cho vay hoạt động cùng một lúc, so với chỉ một ngân hàng hoặc công đoàn tín dụng mà bạn có thể có. Cho nó một shot ở đây: LendingTree.

Bạn cũng có thể xem những người cho vay hàng đầu tại đây và xem bạn có thể làm đơn trực tuyến không:

Hãy chắc chắn rằng bạn biết hình ảnh đầy đủ

Cuối cùng, điều quan trọng là bạn biết toàn bộ hình ảnh của báo cáo tín dụng của bạn. Có lẽ khoản vay sinh viên không phải là điều duy nhất mà công đoàn tín dụng quan tâm. Ví dụ, trong khi bạn nói với tôi bạn nợ miễn phí, nếu bạn sử dụng thẻ tín dụng của bạn mỗi tháng và thanh toán đầy đủ, công ty thẻ tín dụng của bạn vẫn có thể báo cáo số dư vào ngày kết thúc là “Số dư” của bạn. Vì vậy, ngay cả khi bạn không trả lãi, công đoàn tín dụng có thể cho rằng bạn đang mang số dư. Bí quyết là trả hết thẻ tín dụng của bạn và chỉ sử dụng thẻ ghi nợ trong 6 tháng trước khi nộp đơn xin thế chấp. Điều này sẽ tăng điểm số của bạn ngay trước khi ứng dụng, mà sẽ giúp đỡ.

Bạn cũng nên chắc chắn rằng báo cáo tín dụng của bạn là chính xác. Bạn có thể sử dụng AnnualCreditReport.com mỗi năm một lần để có đượcmiễn phí bản sao của báo cáo tín dụng của bạn. Sau đó, chỉ cần xác minh để đảm bảo tất cả thông tin đều chính xác. Nếu bạn tò mò về điểm tín dụng của mình, bạn có thể trả tiền để xem chúng. Tôi hợp tác với Credit Karma để cho phép người đọc kiểm tra điểm tín dụng của họ.

Bạn có những lời khuyên nào khác cho John để được thế chấp theo IBR?

Bài ViếT Phổ BiếN

9 Công việc trả tiền cao Bạn có thể không có bằng đại học

Cổ phiếu thép sẽ tiếp tục tăng? Đây là những cân nhắc!

Netflix Stock: Đây có phải là một cổ phiếu tăng trưởng hay thực sự là một bong bóng?

Từ bãi cỏ cắt cỏ để bắt đầu một dòng quần áo

Bán chiếc khăn Handmade để biểu diễn tại một đám cưới

GửI CảM NhậN