Đây là một bài đăng của khách từ Eric Rosenberg, một nhà văn tài chính tại Lợi nhuận cá nhân, InvestmentZenvà các ấn phẩm du lịch, công nghệ và tài chính cá nhân khác.

Hầu hết các blogger tài chính cá nhân chào hỏi những lợi ích của tự do nợ, nhưng trong một số trường hợp, bạn nên làm điều gì đó với số tiền của mình ngoài việc trả hết nợ. Nó có vẻ phản trực giác, nhưng bạn thực sự có thể kết thúc với nhiều tiền hơn bằng cách trả lãi cho ngân hàng.

Nhưng đó không phải là luôn luôn như vậy. Để quyết định xem bạn có nên trả tiền thế chấp hay thêm tiền đầu tư hay không, hãy làm theo hướng dẫn này.

Lợi ích của việc vay nợ miễn phí

Những lợi ích của tự do nợ là rất lớn. Hãy tưởng tượng sống mà không có tiền thuê nhà hoặc thanh toán thế chấp mỗi tháng! Điều đó là hoàn toàn có thể, và những người mới trả hết tiền thế chấp của họ mỗi ngày. Tuy nhiên, trong hầu hết các trường hợp, việc trả tiền thế chấp mất hàng thập kỷ. Nếu mọi người tập trung tất cả năng lực tài chính của họ vào việc thanh toán tiền thế chấp, nhiều người hơn có thể được miễn nợ.

Trong khi chủ nhà vẫn nợ thuế tài sản và cần bảo hiểm của chủ nhà, việc trả tiền thế chấp có ảnh hưởng lớn đến tài chính đối với hầu hết mọi người. Hãy tưởng tượng những gì bạn có thể làm nếu bạn không phải thực hiện thanh toán đó mỗi tháng. Bạn có thể tiết kiệm và đầu tư nhiều hơn - một ý tưởng thông minh. Bạn có thể thêm một kỳ nghỉ bổ sung mỗi năm - một ý tưởng thú vị nhưng ít hiểu biết hơn. Các cơ hội là vô tận!

Nhưng điều đó không có nghĩa là việc đó trở nên dễ dàng. Trong khi tự do nợ là một khái niệm tuyệt vời, nó là một giấc mơ đường ống cho nhiều người, nhưng tập trung vào lâu dài. Bổ sung thêm $ 20 mỗi tháng cho khoản thanh toán thế chấp của bạn giúp bạn tiết kiệm lãi suất mỗi tháng và rút ngắn tuổi thọ của khoản vay.

Bump nó lên đến $ 100 thêm, ném tiền thưởng hàng năm từ công việc và hoàn thuế, và bạn sẽ được trên con đường để tự do nợ trước khi bạn biết điều đó. Nhưng đó có thể không phải là cách sử dụng tốt nhất đô la của bạn.

Lợi ích của việc đầu tư

Trên bề mặt, các khoản đầu tư và thế chấp có ít liên quan đến nhau. Một chi phí tiền, người kia kiếm tiền. Một là dành cho những người nợ, người kia là dành cho những người sở hữu. Bất kể tình trạng chủ nhà của bạn, lợi ích của việc đầu tư là rõ ràng.

Nếu bạn bỏ tiền hàng tháng trong đầu tư, bạn đang xây dựng một quả trứng làm tổ tiết kiệm mà bạn sẽ biết ơn trong tương lai. Nhưng lý do bạn bỏ tiền vào tài khoản đầu tư, chẳng hạn như 401 (k), IRA, Roth IRA, hoặc tài khoản môi giới thường xuyên, là làm nhiều hơn là tiết kiệm. Nhờ sức mạnh của thị trường chứng khoán và lợi nhuận hợp chất, tiền của bạn sẽ tăng lên nhiều hơn chỉ đơn giản là những gì bạn đóng góp mỗi tháng.

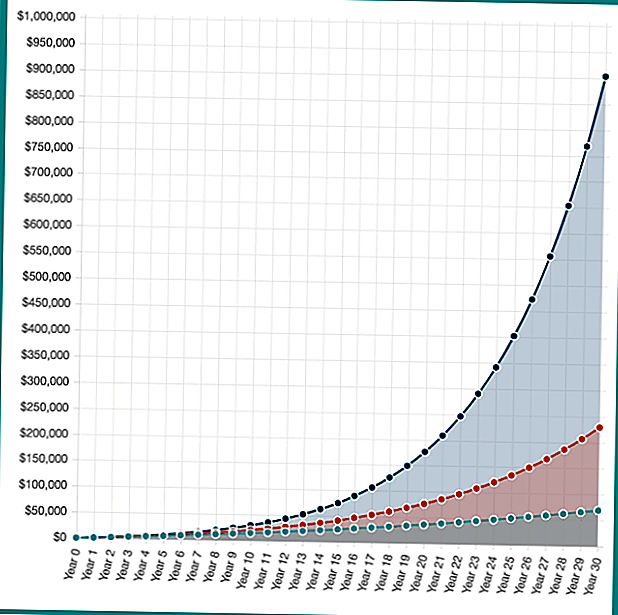

Ví dụ: giả sử bạn có một danh mục đầu tư khá tích cực và có thể đầu tư và kiếm lợi nhuận trung bình hàng năm là 7% mỗi năm. Thêm $ 100 mỗi tháng mang lại hơn $ 1,200 tiền tiết kiệm mỗi năm, bạn sẽ kết thúc với $ 1,243 nhờ vào sức mạnh của lãi kép.

Sau 30 năm, bạn sẽ đặt $ 36,000 vào tài khoản đầu tư của mình. Nhưng nhờ lợi tức 7%, bạn sẽ có $ 122,820,44. Đó là lợi tức đầu tư lớn!

Đưa ra quyết định dựa trên toán học

Vì vậy, giả sử bạn có thêm $ 100 mỗi tháng trong ngân sách của mình và bạn muốn so sánh đầu tư 100 đô la đó so với việc thực hiện thanh toán thế chấp lớn hơn. Bạn nên quyết định đầu tư như thế nào? Đưa ra quyết định dựa trên các con số.

Tỷ lệ thế chấp trung bình hiện nay là khoảng 4%, theo Bankrate. Trong khi đó, lợi nhuận trung bình hàng năm của S & P 500 là 10% trong một khoảng thời gian dài. Đó là một sự khác biệt 6 phần trăm giữa hai.

Nếu bạn thực hiện một khoản thanh toán thêm vào thế chấp của bạn, bạn đang trả một khoản vay có mức phí 4 phần trăm. Một xu được lưu là một xu kiếm được, do đó, điều này giống như đầu tư ở mức 4 phần trăm. Đầu tư 100 đô la trong 30 năm, thời hạn thế chấp điển hình, ở mức 4 phần trăm sẽ mang lại 65.692 đô la. Sau khi trừ đi 36.000 đô la bạn đặt vào, đó là khoản tiết kiệm lãi 29,692 đô la cho một khoản thế chấp.

Nhưng nếu bạn đã đặt $ 100 đó vào thị trường chứng khoán trong 30 năm thay vào đó và kiếm được trung bình 10 phần trăm mỗi năm, bạn sẽ kết thúc với 228.927 đô la. Sau khi rút khoản đầu tư 36.000 đô la của bạn, bạn kiếm được khoản lợi nhuận 192,927 đô la. Đó là khoảng sáu lần rưỡi nhiều như bạn tiết kiệm với một khoản hoàn trả thế chấp sớm.

Nhưng nếu đầu tư của bạn tốt hơn thì sao? Nếu bạn có một danh mục đột phá và kiếm được 16 phần trăm (điều này là không thực tế đối với hầu hết mọi người, chỉ là một ví dụ giả định), bạn sẽ kết thúc với $ 902,870. Đó là mức tăng vốn 886.870 đô la.

Trong khi "lợi tức đầu tư" từ một khoản thanh toán thế chấp sớm là với lãi suất cố định, khả năng của bạn từ đầu tư là vô hạn. Theo thời gian, lợi tức 10% đã chứng minh hợp lý cho các nhà đầu tư quỹ chỉ số phí thấp.

Lợi tức đầu tư giả thuyết đầu tư 100 đô la mỗi tháng trong 30 năm với 4%, 10% và 16%. Sức mạnh của lãi kép trong hành động! Tính toán tiết kiệm của riêng bạn với Investor.gov Compound Interest Calculator.

Như bạn có thể thấy, có một động lực tài chính lớn để đầu tư hơn là trả tiền thế chấp của bạn. Tuy nhiên, trong cuộc sống thực không có gì là màu đen và trắng. Một số năm thị trường cung cấp một sự trở lại tuyệt vời, trong khi những năm khác thị trường đi xuống. Hơn nữa, bạn không thể thực sự trả thêm $ 100 cho một khoản vay thế chấp mỗi tháng trong 30 năm, nó sẽ được thanh toán sớm, vì vậy tiền tiết kiệm của bạn sẽ thấp hơn một chút.

Không có đúng hay sai, chỉ cần điều gì phù hợp với bạn

Được tiếp cận thêm 1.000 đô la, 2.000 đô la hoặc bất kỳ khoản thanh toán thế chấp hàng tháng nào của bạn yêu cầu mỗi tháng là rất có giá trị, nhưng đó là lợi tức lớn từ các khoản đầu tư trên thị trường chứng khoán.

Khi đầu tư, có khả năng bạn sẽ không đạt được lợi tức mục tiêu 10%. Bạn có thể làm tốt hơn rất nhiều, nhưng bạn có thể làm tồi tệ hơn nhiều. Nếu bạn trả lại bất cứ điều gì tốt hơn 4 phần trăm, bạn có toán học tốt hơn trong thị trường chứng khoán, nhưng nó có thể bạn có thể mất tiền quá.

Tài chính của mọi người trông hơi khác một chút, vì vậy không có câu trả lời đúng hay sai trong câu hỏi về tiết kiệm và đầu tư.

Khi nói đến đầu tư hoặc thanh toán tiền thế chấp của bạn sớm, bạn sẽ cân nhắc đầu tiên làm gì?

Bài ViếT Phổ BiếN

5 trang web Hip để bán quần áo của bạn trên lô hàng

Bạn có thể ăn trên $ 4 một ngày? Người phụ nữ này đã làm. Dưới đây là cách nó bị tắt

Cách kiếm hàng ngàn đô la trên YouTube (thậm chí có thể từ video về mèo của bạn)

Từ tiếp cận thông đến thị trường nông dân: 3 cách để kiếm tiền tại chợ nông dân

Tiềm thức của bạn là ăn cắp tất cả tiền của bạn. Sau đây là cách lấy lại ...

GửI CảM NhậN