Mọi thứ đã được làm sáng tỏ khi mẹ của Kisha Howard bị đột quỵ.

Đầu tiên là những chuyến đi qua lại từ nhà của Howard ở Orlando, để thay phiên nhau ngồi cùng mẹ trong bệnh viện ở Daytona Beach, Florida. Khí tăng lên, cũng như những bữa ăn cô lấy từ các nhà hàng thức ăn nhanh trong giờ lái xe mỗi chiều sau giờ làm việc.

Sau đó, đó là các thủ tục giấy tờ. Mẹ cô đã sống trên một khoản thu nhập cố định ở Orlando. Vì vậy, khi cô trở về nhà và hóa đơn y tế bắt đầu vào, Howard bắt đầu hoảng sợ. Mẹ cô cần thuốc và vật tư chăm sóc sức khỏe tại nhà.

Howard độc thân và có hóa đơn riêng để trả. Và là người lớn tuổi nhất trong ba người, cô cảm thấy như cô không thể tiếp tục hỏi anh em mình - cả hai đều có gia đình - vì tiền.

“Ngân sách của tôi đã rất chặt chẽ,” Howard nói. “Nhưng tôi phải cố gắng lấy cái chùng.”

Vì vậy, cô đã vay một khoản vay ngắn hạn. Và rồi cô cuộn nó lại thành một cái khác.

Các tình huống như Howard là phổ biến hơn bạn có thể mong đợi. Khoản vay ngắn hạn là những gì về 12 triệu người Mỹ chuyển sang mỗi năm để được trợ giúp tài chính ngắn hạn.

Những người không có độ bốn năm thường có nhiều khả năng vay các khoản vay ngắn hạn hơn. Vì vậy, người Mỹ gốc Phi và những người kiếm được ít hơn $ 40.000 mỗi năm. Nếu bạn đã ly hôn hoặc thuê nhà của mình, bạn có thể dễ bị tổn thương hơn đối với ngành công nghiệp cho vay payday, theo Pew Charitable Trust.

Nhưng bạn biết ai sử dụng các khoản vay ngắn hạn nhất, theo dữ liệu của Pew? Phụ nữ da trắng trong độ tuổi từ 25 đến 44.

Nhân khẩu học sang một bên, cảm giác bị kẹt trong tài chính khiến bạn thở nhanh là phổ biến. Nếu bạn không chắc chắn ai sẽ yêu cầu giúp đỡ, đôi khi bạn chọn người lạ ở quầy của cửa hàng đổi tiền mặt xuống đường cho người vay tiền, hãy nghĩ mọi thứ sẽ ổn khi bạn thanh toán nợ trong một hoặc hai tuần .

Nhưng đối với một số người, yêu cầu một khoản vay ngắn hạn không thực sự khắc phục nhanh chóng. Thay vào đó, đó là một chu kỳ nợ có thể bẫy người vay lâu hơn chu kỳ thanh toán tiếp theo.

Khoản vay Payday là gì và tại sao chúng lại phức tạp như vậy?

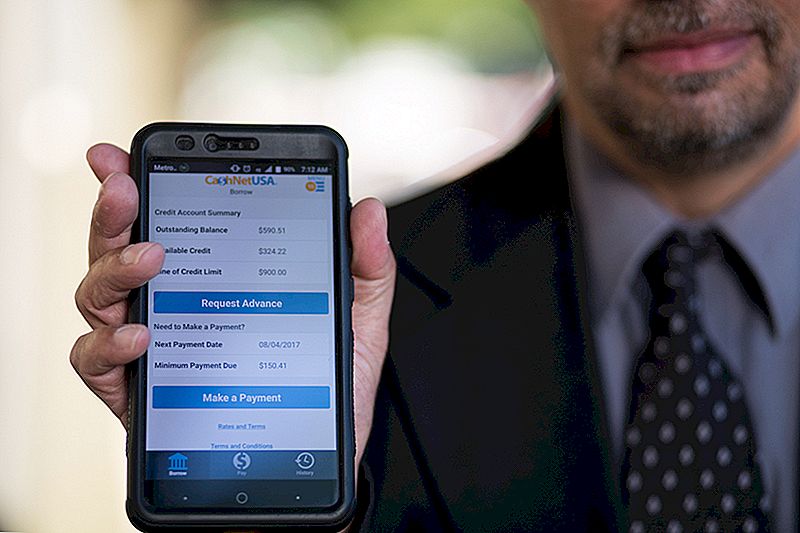

Bạn chỉ cần ba điều để có được một khoản vay ngắn hạn: nhận dạng, một công việc và một tài khoản kiểm tra.

Khi bạn đi đến một người cho vay payday để yêu cầu một khoản vay, bạn điền vào một ứng dụng ngắn gọn và, trong hầu hết các trường hợp, đi bộ ra với số tiền bạn cần để thủy triều bạn cho đến khi tiền lương tiếp theo của bạn. Không có kiểm tra tín dụng. Không có tài sản thế chấp.

Nhưng nó không hề rẻ.

Trong một nghiên cứu năm 2013, Cục Bảo vệ Tài chính Người tiêu dùng (CFPB) nhận thấy rằng phí trung bình cho một khoản vay 14 ngày điển hình là $ 15 cho mỗi $ 100 vay.

Lấy số tiền vay trung bình trong ngày trả lương khoảng $ 350, và bạn có thể phải trả $ 50 đến $ 55 chỉ để nhận được cho đến ngày trả lương. Người cho vay tự động tính toán tài khoản séc của bạn cho số dư nợ của bạn vào ngày thanh toán tiếp theo của bạn. Điều này là tốt, nếu tiền gửi trực tiếp của bạn được truy cập trước khi bạn rút tiền trong ngày thanh toán.

Đây là nơi nó trở nên phức tạp.

Nếu khoản hoàn trả khoản vay của bạn rút tiền quá nhiều vào tài khoản của bạn, bạn phải trả phí thấu chi từ ngân hàng của mình và các khoản phí bổ sung từ người cho vay payday của bạn.

Điều gì sẽ xảy ra khi bạn không thể hoàn trả toàn bộ khoản vay payday của mình? Một số người cho vay cho phép người vay chuyển số dư sang khoản vay mới, lớn hơn theo cùng một biểu phí.

Các khoản vay dài hơn có thể có tỷ lệ phần trăm hàng năm gần 400%. Khi bạn xem xét rằng thẻ tín dụng có thể có APR là 15-25%, thật khó để tưởng tượng tại sao bất kỳ ai sẽ vay một khoản vay ngắn hạn thay vì sử dụng thẻ tín dụng.

Nhưng đối với nhiều người, các khoản vay ngắn hạn không chỉ là tùy chọn cuối cùng. Họ cũng có thể là lựa chọn duy nhất.

Tại sao các khoản vay Payday lại có ý nghĩa cho rất nhiều người Mỹ

Những người cho vay Payday từ lâu đã nổi tiếng là những kẻ săn mồi lừa gạt mọi người trong việc lấy ra các khoản vay mà họ không thể mua được từ các cửa hàng lười biếng. Quảng cáo truyền hình cho người cho vay payday trực tuyến hứa hẹn sự dễ dàng và sẵn có của các quỹ cho vay trong khi mô tả người mỉm cười, vô tư.

Những người chưa bao giờ lấy ra một khoản vay ngắn hạn trước khi có thể giả định rằng người vay là những người chi tiêu vô trách nhiệm không thể quản lý tiền của họ.

Nó không đơn giản như vậy. Ở đây chúng tôi đang ở trong nước dường như gặp khó khăn khi rút tiền mặt với một hóa đơn 400 đô la bất ngờ. Một trong ba người không có bất kì tiết kiệm để chuyển sang tình trạng khẩn cấp tài chính.

Nhận được tín dụng chỉ đơn giản là ngoài câu hỏi đối với một số người, và nó không chỉ là vấn đề có tín dụng xấu. Ước tính có 11% người Mỹ trưởng thành có tín dụng vô hình - họ không có lịch sử tín dụng cho các cơ quan báo cáo tín dụng để ghi điểm.

Bất kể lịch sử tín dụng cá nhân, người dùng cho vay payday dường như nhận thức được chi phí cao.

Dan Raciazek, một nhà thầu chính phủ ở Washington, DC, cần một số tiền mặt vào mùa xuân này, vì vậy anh ta lấy ra một số khoản vay nhỏ cộng thêm khoảng 1.000 đô la. Ông đã sử dụng một dịch vụ cho vay payday trực tuyến mà ông thấy trên một quảng cáo truyền hình, thậm chí có một ứng dụng để Raciazek có thể theo dõi những gì ông nợ và khi nào. Lệ phí cho các khoản vay đó lên đến $ 411.

“Tôi biết một chút về khoản vay ngắn hạn. Tôi biết họ đã tính phí rất nhiều, ”anh nói. "Chúng được cho là ngắn hạn."

Và với nhu cầu ngắn hạn của mình, một khoản vay ngắn hạn có vẻ là lựa chọn tốt nhất.Nếu bạn đang lấy ra một số tiền thấp, ông nói, bạn có thể vượt qua một thời gian khó khăn mà không có nguy cơ thiệt hại cho điểm số tín dụng của bạn. “Khoản tín dụng của bạn đáng giá hơn 100 đô la”, ông nói.

Anh ấy không đề nghị các khoản vay ngắn hạn, nhưng anh ấy hiểu cuộc đấu tranh của nhiều người chuyển sang họ. “Nó tốt hơn là bị trục xuất,” anh nói.

Trong khi 16% những người được khảo sát bởi Pew vào năm 2012 cho biết họ đã vay một khoản vay ngắn hạn để tiết kiệm chi phí bất ngờ, 69% báo cáo sử dụng các khoản vay ngắn hạn cho các chi phí định kỳ như tiền thuê nhà, thực phẩm hoặc tiện ích và hóa đơn thẻ tín dụng.

Những chi phí hàng ngày kết hợp với những bất ngờ có thể làm cho một số quyết định tiền khá khó khăn.

Heather Devaney ở Nashua, New Hampshire, rất phấn khởi khi được mời làm việc sau một thời gian làm việc.

Công việc mới của cô ấy đã được đền đáp, nhưng có một vấn đề: Devaney cần chuyển đến một căn hộ mới, và cô ấy không có tiền mặt cho tiền đặt cọc.

Cảm thấy bị mắc kẹt, cô quay sang một người cho vay payday, người đứng trước số tiền cô cần cho đến khi thu nhập bắt đầu từ công việc mới của cô. "Nó đắt tiền, nhưng rất hữu ích trong thời gian tôi cần," cô nói, nhìn lại kinh nghiệm.

Lấy một khoản vay ngắn hạn khi bạn cần nó có vẻ không quá nguy hiểm nếu bạn nghĩ rằng nó sẽ là một stopgap một lần.

Nhưng những người đang cố gắng để làm cho nó từ tiền lương để tiền lương có nhiều khả năng để có được vào một chu kỳ của cuộc khủng hoảng cho vay payday. CFPB tuyên bố rằng gần 70% người vay trong ngày phải trả một khoản vay thứ hai.

Thậm chí còn đáng sợ hơn: “Một trong năm người vay mới kết thúc việc lấy ít nhất 10 khoản vay trở lên, một cho vay khác.” Người vay lại trung bình trả 450 đô la tiền lệ phí trên số tiền gốc của họ trong suốt một năm.

Đó là những gì đã xảy ra với Lynn, người đã yêu cầu chúng tôi không sử dụng họ của cô ấy.

Trong khi sống ở Michigan từ năm 2011 đến năm 2014, cô bị sa thải khỏi công việc của mình. Khi cuối cùng cô tìm được một công việc mới, lương thấp hơn công việc cô đã mất; Trong khi đó, cô vẫn có một khoản thanh toán xe hơi, và tiền thuê nhà của cô đã tăng lên.

Cô biết rằng lãi suất cho vay ngắn hạn là cao, nhưng một khoản phí trả chậm cho tiền thuê nhà hoặc các hóa đơn khác sẽ khiến cô mất nhiều tiền hơn. Vì vậy, cô đã vay tiền.

"Phải hoàn trả khoản vay từ một khoản tiền lương hoặc thanh toán thất nghiệp mà đã không đầy đủ đôi khi có nghĩa là tôi cần một khoản vay gần như ngay lập tức," Lynn nhớ lại. "Có những lúc tôi cần một khoản vay khác trong vòng vài ngày để trả nợ trước đó."

Lynn không bao giờ lấy nhiều hơn một khoản vay cùng một lúc, và cô đã có thể trả nợ đúng hạn. Cô xem xét kinh nghiệm của mình với các khoản vay ngắn hạn để trở thành một khoản vay tốt. Cô thậm chí còn gọi nó là "tiết kiệm cổ".

Lisa Servon, tác giả của "The Unbanking of America: Lớp Trung lưu mới tồn tại như thế nào", đã dành một vài tháng làm việc tại một cửa hàng cho vay payday California để có cảm nhận về ngành và những người sử dụng nó. "Chúng tôi có loại câu chuyện văn hóa này mà bạn có thể tự chăm sóc bản thân và sai khi yêu cầu giúp đỡ", cô nói. "Trong khi đó, tấm thảm đã được kéo ra từ bên dưới công nhân Mỹ."

Tiền lương không theo kịp với tỷ lệ lạm phát. Trong khi đó, các chuỗi ví chặt chẽ kể từ khi suy thoái đã làm cho nó khó khăn hơn để truy cập tín dụng thông qua ngân hàng của bạn hoặc một servicer thẻ tín dụng.

Servon đã dành nhiều năm nghiên cứu tình hình tài chính của những người vay payday và đã nhận thấy nhiều người trong số họ đã giữ khoản vay payday của họ sử dụng một bí mật từ gia đình và bạn bè. Trong một số trường hợp, Servon là người duy nhất họ nói.

"Những gì tôi thực sự cố gắng làm trong cuốn sách đã được di chuyển ra khỏi những gì tôi nghĩ rằng đã được loại câu chuyện phổ biến:" Mọi người không nên đưa những điều này ra và họ không biết bất kỳ tốt hơn, "để 'Rất nhiều các tùy chọn khác mà mọi người từng sử dụng đã bị lấy đi. Vậy họ phải làm gì? '”

Đối với nhiều người, các khoản vay ngắn hạn phục vụ như một nỗ lực cuối cùng để ở lại nổi.

Howard, người làm việc như một bộ xử lý tiền vay cho một công ty tái cấp vốn thế chấp, cố gắng tìm kiếm tài chính của mình trong khi cô ấy sắp xếp giấy tờ y tế của mẹ mình và cố gắng sắp xếp thanh toán.

“Tôi đã làm việc toàn thời gian và chăm sóc cô ấy, cố gắng giữ một cuộc sống cân bằng trong khi cố gắng tìm ra một giải pháp nhanh chóng” cho cuộc đấu tranh tài chính của gia đình cô, Howard nói. “Tôi đã đi vào một chế độ robot trong một thời gian. Trong một thời gian ngắn, có các khoản vay ngắn hạn khiến tôi cảm thấy thoải mái hơn. Nhưng ở phía sau đầu tôi, tôi biết lãi suất. Tôi biết tôi nợ $ 41 cho mỗi $ 400 tôi đã lấy ra.

Cuối cùng, cô đã nhận được từ dưới những khoản vay ngắn hạn bằng cách cắt giảm chi phí và thu xếp cho nhiều hóa đơn hộ gia đình của mình. Cô thậm chí còn có thể bỏ qua một tháng để trả tiền xe. "Hầu hết mọi người cố gắng để vịt và lặn" các cuộc gọi điện thoại về hóa đơn của họ, cô nói. Nhưng chủ động làm các phòng thanh toán muốn làm việc với cô ấy.

Cô ấy không đi vào chế độ hoảng loạn nữa khi các trường hợp khẩn cấp tài chính bị xáo trộn. “Đó là một sự thuận tiện đắt tiền,” cô nói về kinh nghiệm của cô với các khoản vay ngắn hạn. “Giờ đây là phương án cuối cùng của tôi.”

Tương lai cho vay Payday

Mười bốn tiểu bang và Washington, DC, đã đưa ra các khoản vay ngắn hạn, lãi suất cao bất hợp pháp. Trong ba tiểu bang đó - Arizona, Montana và Ohio - quyết định trên lá phiếu để công chúng quyết định. Nhiều quốc gia có các khoản vay ngắn hạn ngoài vòng pháp luật đã làm như vậy bằng cách giới hạn lãi suất trên tất cả các khoản vay ở mức 36%.

Với các khoản vay ngắn hạn khó tiếp cận hơn ở nhiều nơi, mọi người đang chuyển sang các tùy chọn khác có rủi ro tương tự.

Nếu bạn có quyền truy cập vào tín dụng, bạn có thể nhận khoản vay trả góp truyền thống từ ngân hàng của mình. Nhưng nếu bạn có xấu hoặc không có tín dụng, có rất nhiều nơi hứa hẹn "nhanh chóng" và "thể hiện" tiền mặt sẽ cung cấp cho bạn một khoản vay với lãi suất có thể váy nắp được thiết lập bởi một lệnh cho vay payday. Nếu không có một kiểm tra tín dụng, người cho vay không có ý tưởng cho dù bạn thực sự có thể đủ khả năng để được gắn với một khoản vay trong vài tháng hoặc vài năm tới.

Nếu bạn còn gì để bán, thì luôn có một cửa hàng cầm đồ. Bạn không cần tài khoản ngân hàng hoặc bằng chứng về việc làm hoặc kiểm tra tín dụng. Giao dịch hàng hóa của bạn, đi bộ bằng tiền mặt, cầu nguyện bạn sẽ có đủ tiền để lấy lại công cụ khi khoản vay tăng.

Nhưng ở hầu hết các quốc gia, vẫn dễ dàng rơi vào chu kỳ cho vay ngắn hạn.

Vào tháng 6 năm 2016, Cục Bảo vệ Tài chính Người tiêu dùng đã đề xuất các quy tắc mới cho các khoản vay ngắn hạn có thể ngăn chặn người tiêu dùng tài chính dễ bị tổn thương không tham gia vào một chu kỳ nợ.

“Đối mặt với các khoản thanh toán không thể trả được, người tiêu dùng phải chọn giữa việc mặc định, trả lại hoặc bỏ qua các nghĩa vụ tài chính khác như tiền thuê nhà hoặc chi phí sinh hoạt cơ bản như thực phẩm và chăm sóc y tế, ”thông báo nói. “CFPB lo ngại rằng những thực tiễn này cũng dẫn đến thiệt hại tài sản thế chấp trong các khía cạnh khác của cuộc sống của người tiêu dùng như phí phạt dốc, đóng tài khoản ngân hàng và động kinh xe.”

CFPB đã đề xuất rằng người cho vay xác định khả năng trả nợ đầy đủ của người vay mà không phải trả lại trước khi cấp khoản vay ngắn hạn. Người cho vay cũng có thể cho vay trong hơn hai tuần nếu họ cung cấp ít rủi ro hơn cho người vay, chẳng hạn như suất lãi suất là 28%. Các tổ chức như Học viện Hành động của Nhân dân và Người Mỹ Cải cách Tài chính đang thúc đẩy các lựa chọn cho vay ngắn hạn có lợi cho người tiêu dùng, thông qua CFPB và hơn thế nữa.

CFPB có thể đưa ra các đề xuất, nhưng không có khả năng ban hành trần lãi suất toàn quốc. Trên thực tế, tương lai của CFPB bị treo trong sự cân bằng trong ngân sách đề xuất 2018 của Tổng thống Trump, sẽ tái cấu trúc lại văn phòng để hạn chế quyền lực của nó. (CFPB, đáng chú ý, được tài trợ bởi Cục Dự trữ Liên bang, không phải là quỹ của người nộp thuế.)

Trong khi chờ đợi, Servon hy vọng nghiên cứu dài hạn của mình về kinh nghiệm cá nhân với các khoản vay ngắn hạn có thể làm sáng tỏ chu kỳ gây ra và có hiệu lực có thể thúc đẩy việc vay trong ngày trả lương.

Bà nói: “Chúng tôi có thể tìm cách bảo vệ con người trong những khoảnh khắc dễ bị tổn thương”, bà đề nghị các nhà cung cấp dịch vụ tài chính trình bày thông tin rõ ràng hơn cho người tiêu dùng để giúp họ đưa ra quyết định tốt hơn cho sức khỏe tài chính của mình.

Tiến bộ đã được thực hiện trong lĩnh vực này, cô nói, nhưng thiếu sự nhất quán trong ngành khiến việc so sánh các tùy chọn khó khăn hơn cho khách hàng những người có thể cảm thấy bị choáng ngợp bởi thông tin được trình bày cho họ.

Hiện tại, quyết định đưa ra một khoản vay ngắn hạn vẫn mang tính cá nhân sâu sắc.

“Nếu bạn nghĩ rằng bạn không có lựa chọn nào khác ngoài việc vay tiền lương, hãy đọc tất cả các tiết lộ và thực hiện toán học trên giấy”, Lynn nói. "Hiểu rằng nếu ngân sách của bạn rất chặt chẽ trong tháng này mà bạn cần khoản vay để ở lại nổi trong tháng này, việc thanh toán khoản vay sẽ có nghĩa là bạn thậm chí còn ít tiền hơn vào tháng tới."

Lisa Rowan là một nhà văn và nhà sản xuất tại The Penny Hoarder.

Bài ViếT Phổ BiếN

Lưu ý: Công ty này cần những người theo dõi thực thi pháp luật từ xa

Điều gì rút khỏi Thỏa thuận khí hậu Paris có ý nghĩa đối với công việc của Hoa Kỳ?

Kmart Just Got Hacked AGAIN - Làm điều này càng sớm càng tốt nếu bạn nghĩ rằng thông tin của bạn đang gặp rủi ro

Boston trở thành thành phố mới nhất cung cấp học phí đại học miễn phí cho cư dân

Millennials & Money: Mỗi cặp vợ chồng cần biết gì về việc tách tiền

GửI CảM NhậN