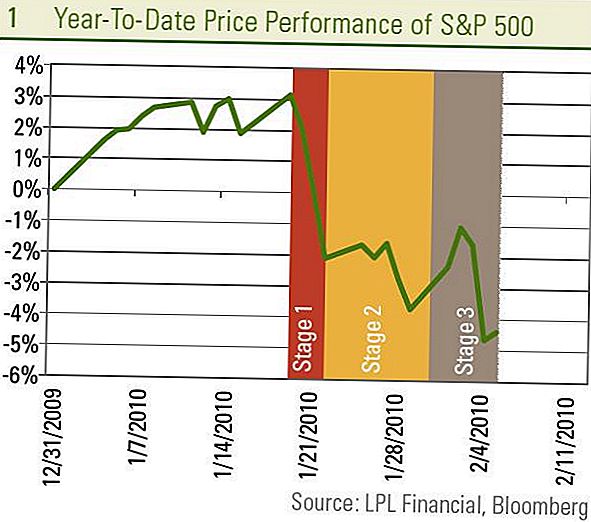

Thị trường chứng khoán, được đo bằng chỉ số S & P 500, giảm khoảng 1% trong tuần trước, mang lại khoản lỗ từ ngày 19/1 đến khoảng 7%. Điều này có thể cảm thấy giống như một cú trượt dài trên thị trường chứng khoán kể từ đỉnh cao gần đây vào ngày 19 tháng 1, nhưng nó không phải là. Nó thực sự là ba. Chúng ta có thể thấy điều này bằng cách phá vỡ pullback thành ba giai đoạn riêng biệt.

Giai đoạn 1 - 20 - 22 tháng 1: Sự hồi phục bắt đầu với những lo ngại về các quan chức Trung Quốc công bố các bước để làm chậm tăng trưởng cho vay. Điều này dẫn đến sự sụt giảm mạnh 5% trong ba ngày do các nhà đầu tư lo ngại việc ngừng kích thích đột ngột vào một trong những động cơ tăng trưởng lớn nhất thế giới có thể còn quá sớm và khiến nền kinh tế toàn cầu quay trở lại suy thoái. Những lo ngại này bắt đầu mờ dần sau khi các báo cáo ở Trung Quốc tăng mạnh về tăng trưởng cho vay trong tháng 1 đã chứng minh rằng những nỗ lực làm chậm cho vay ngân hàng không quá khắc nghiệt.

Giai đoạn 2 - 23 tháng 1 - 28: Sự chú ý sau đó quay sang Washington và các đề xuất của Tổng thống nhắm vào các ngân hàng hàng đầu, Tiểu bang Liên minh, cuộc họp FOMC, xác nhận của Ben Bernanke và ngân sách của chính quyền. Ở một mức độ nào đó, sự không chắc chắn cho các nhà đầu tư được tạo ra bởi những sự kiện này vẫn còn tồn tại, nhưng các sự kiện lớn giờ đây đã biến mất.

Giai đoạn 3 - 29 tháng 1 - 5 tháng 2: Càng đi xuống gần đây trong thị trường chứng khoán đang được điều khiển chủ yếu bởi những lo ngại về thị trường lao động và những cơn dư chấn của cuộc khủng hoảng tài chính ở châu Âu ngoại vi. Như được minh chứng trong các báo cáo tuần trước về yêu cầu trợ cấp thất nghiệp và báo cáo việc làm tháng 1, tăng trưởng việc làm vẫn chưa có dấu hiệu tích cực (xem bài bình luận kinh tế hàng tuần của tuần này: Chi tiết ở đâu)? khi tailwinds bắt đầu mờ dần trong những tháng tới. Nếu không có dấu hiệu rõ ràng về tăng trưởng việc làm thì đây là mối lo ngại đối với thị trường rằng các chương trình kích thích có thể sẽ kết thúc và nền kinh tế có thể không có đủ động lực tự duy trì.

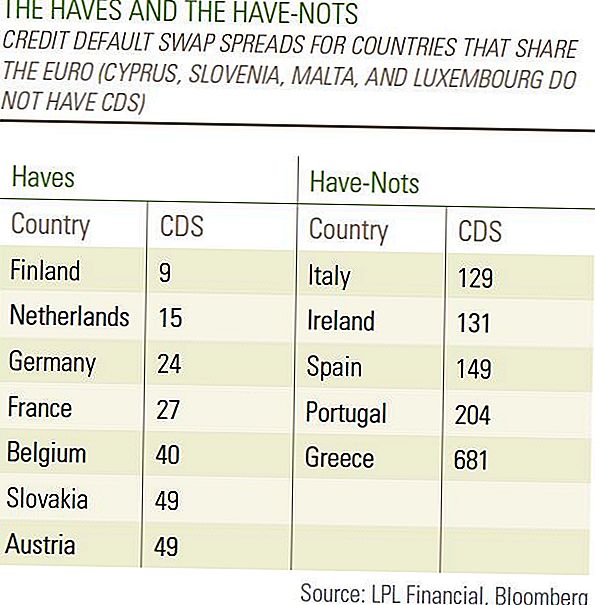

Cũng giống như những người bán hàng ngắn sau khi các ngân hàng một-by-một sau khi Bear Stearns thất bại trong tháng 3 năm 2008, chúng tôi đang nhìn thấy cái gọi là "cảnh báo trái phiếu" đẩy tín dụng lan rộng xung quanh châu Âu ngoại vi, đáng chú ý nhất trong PIIGS (Bồ Đào Nha, Ireland , Ý, Hy Lạp và Tây Ban Nha). Hy Lạp đã đồng ý cắt giảm ngân sách khó khăn có khả năng kéo dài nỗi đau của suy thoái để duy trì trong các hướng dẫn của Liên minh châu Âu, điều này đã khiến các nước lo ngại về quốc gia nào sẽ áp dụng “công thức Grecia”.

Các vấn đề ở châu Âu ngoại vi có vấn đề gì đối với nền kinh tế toàn cầu?

Chúng ta thấy những sự kiện này như những cơn dư chấn của cuộc khủng hoảng tài chính toàn cầu. Đầu tiên Iceland, sau đó là Dubai, và bây giờ Hy Lạp đã có những tin tức liên quan đến những thách thức kinh tế mà họ phải đối mặt trong khi mired trong vấn đề nợ. Đây giống như một số phần của Hoa Kỳ tiếp tục đối mặt với các cuộc khủng hoảng liên quan đến nợ như Las Vegas, và một phần của Florida và California. Những sự kiện này không phải là dấu hiệu của một cuộc khủng hoảng mới sắp tới, mà chỉ là những cơn dư chấn của cuộc khủng hoảng mà nền kinh tế toàn cầu đang phục hồi. Chúng tôi hy vọng rằng sẽ có thêm nhiều cơn dư chấn, nhưng họ không có khả năng làm suy yếu sự phục hồi kinh tế toàn cầu.

Nếu tất cả các nước đều trong tình trạng tài chính như nhau, mối quan tâm của sự trở lại suy thoái sẽ lớn hơn nhiều và khiến chúng ta tin rằng những rắc rối của Hy Lạp là một dấu hiệu của những điều sắp xảy ra. Nhưng có một sự khác biệt rất lớn trong điều kiện tài chính giữa các quốc gia châu Âu được chứng minh bằng cách hoán đổi tín dụng mặc định lây lan (CDS) vào nợ chính phủ, có thể được coi là một thước đo rủi ro tài chính. Thật dễ dàng để tách biệt "những người" và "không có" khi nói đến sự tin tưởng của các nhà đầu tư với CDS trên Hy Lạp ở mức cao 681 và Bồ Đào Nha ở độ cao 204 trong khi CDS Đức chỉ ở mức 24 - thậm chí dưới đây của Hoa Kỳ ở tuổi 36. Chúng tôi hy vọng những lo ngại rằng những khó khăn ở châu Âu ngoại vi có thể dẫn đến phần còn lại của nền kinh tế toàn cầu đến một cuộc khủng hoảng khác sẽ mờ đi. [Bàn]

Tuần này, chúng tôi sẽ tìm hiểu xem liệu sẽ có giai đoạn 4 cho sự thoái lui này hay không nếu các cổ phiếu có thể quay trở lại và bắt đầu phục hồi lỗ từ mức giảm 5 - 10% phổ biến. Phần lớn các số liệu thống kê kinh tế hàng tháng về Trung Quốc được phát hành vào ngày 9/2 đến hết ngày 11 tháng 2, điều này có thể khiến các lo ngại về sự chậm lại ở Trung Quốc bắt đầu giai đoạn 1 của sự suy giảm.

Diễn biến thị trường rất rõ rệt trong năm nay phản ánh lập trường ngày càng phản động của những người tham gia thị trường mà chúng tôi kỳ vọng sẽ tiếp tục. Trong khi chúng tôi tin rằng nền kinh tế toàn cầu và thị trường lao động trong nước vẫn đang trên con đường hồi phục và cuộc khủng hoảng tài chính toàn cầu tiếp tục mờ đi, dữ liệu hiếm khi di chuyển theo đường thẳng và phản ứng của thị trường cho từng điểm dữ liệu. Chúng tôi kỳ vọng sự biến động vẫn duy trì ở mức cao và những chuyển động này sẽ đảm bảo một số cảnh báo về các bản phát hành dữ liệu quan trọng. Tuy nhiên, chúng tôi tin rằng chính sách có xu hướng tăng trưởng trong nền kinh tế, thị trường lao động và lợi nhuận vẫn được duy trì ở Hoa Kỳ và Trung Quốc và tiếp tục khuyến nghị đầu tư theo chu kỳ như hàng hóa và lĩnh vực như Công nghệ thông tin. Trong khi các cơn gió có thể tăng trong nửa sau của năm, chúng tôi không tin rằng thị trường chứng khoán vẫn chưa đạt mức cao trong năm.

Tiết lộ quan trọng

- Báo cáo này được chuẩn bị bởi LPL Financial. Các ý kiến được lồng tiếng trong tài liệu này chỉ dành cho thông tin chung và không có ý định cung cấp lời khuyên hoặc khuyến nghị cụ thể cho bất kỳ cá nhân nào. Để xác định (các) khoản đầu tư nào phù hợp với bạn, hãy tham khảo ý kiến cố vấn tài chính của bạn trước khi đầu tư.Tất cả tham chiếu hiệu suất là lịch sử và không đảm bảo kết quả trong tương lai. Tất cả các chỉ số không được quản lý và không thể được đầu tư trực tiếp.

- Đầu tư vào các thị trường quốc tế và mới nổi có thể kéo theo các rủi ro bổ sung như biến động tiền tệ và bất ổn chính trị. Đầu tư vào các cổ phiếu vốn hóa nhỏ bao gồm các rủi ro cụ thể như biến động lớn hơn và khả năng thanh khoản thấp hơn.

- Đầu tư cổ phiếu liên quan đến rủi ro bao gồm cả mất hiệu trưởng Quá khứ hiệu quả không phải là một đảm bảo cho kết quả trong tương lai.

- Các cổ phiếu vốn hóa nhỏ có thể chịu rủi ro cao hơn các chứng khoán của các công ty thành lập hơn. Tính thanh khoản của thị trường vốn hóa nhỏ có thể ảnh hưởng bất lợi đến giá trị của các khoản đầu tư này.

- Trái phiếu phải chịu rủi ro thị trường và lãi suất nếu được bán trước khi đáo hạn. Giá trị trái phiếu sẽ giảm khi lãi suất tăng, tùy vào tình trạng sẵn có và thay đổi giá.

Bài ViếT Phổ BiếN

Kỷ niệm sinh nhật của Dr. Seuss với quà tặng miễn phí tại mục tiêu vào ngày 3 tháng 3

Bạn Do Knot muốn bỏ lỡ chương trình Freebie của Auntie Anne vào ngày 3 tháng 3

Trầm cảm đang ngày càng tăng trong thanh thiếu niên. Dưới đây là cách giúp con bạn sớm

9 cách mới để tiết kiệm hàng hóa khi bạn là người thuần chay

Đây là lý do tại sao một Sweep gần đây bởi DOJ là tin tuyệt vời cho ông bà của bạn

GửI CảM NhậN