Để thêm vào loạt bài tiếp theo của chúng tôi về cách sử dụng Thinkorswim để phân tích tùy chọn tiếng Hy Lạp, chúng ta sẽ xem Theta hoặc yếu tố phân rã thời gian.

Nếu bạn cần tham khảo các bài viết khác, ở đây chúng là: Delta và Gamma.

Tùy chọn giao dịch: Theta

Theta là ước tính giá trị lý thuyết của một tùy chọn giảm khi 1 ngày trôi qua và không có thay đổi trong giá cổ phiếu cơ bản hoặc biến động. Theta được sử dụng để ước tính giá trị của một tùy chọn giảm khi thời gian trôi qua. Cuộc gọi dài và đặt luôn luôn có theta tiêu cực, và các cuộc gọi ngắn và đặt ngắn có theta tích cực. Bản thân chứng khoán không có theta, vì giá trị của nó không bị hạn chế bởi một ngày hết hạn.

Theta không làm giảm giá trị của một tùy chọn ở một tỷ lệ thậm chí. Theta có tác động nhiều hơn như là một lựa chọn gần hết hạn, vì có ít thời gian hơn để nhận ra một động thái trong cổ phiếu cơ bản. Theta là cao nhất cho các tùy chọn ATM, và dần dần thấp hơn khi các tùy chọn là ITM hoặc OTM. Các theta của các tùy chọn cũng thấp hơn khi có ít biến động, hoặc nhiều ngày để hết hạn.

Có một sự cân bằng giữa gamma và theta. Các tùy chọn có gamma cao nhất cũng có theta cao nhất.

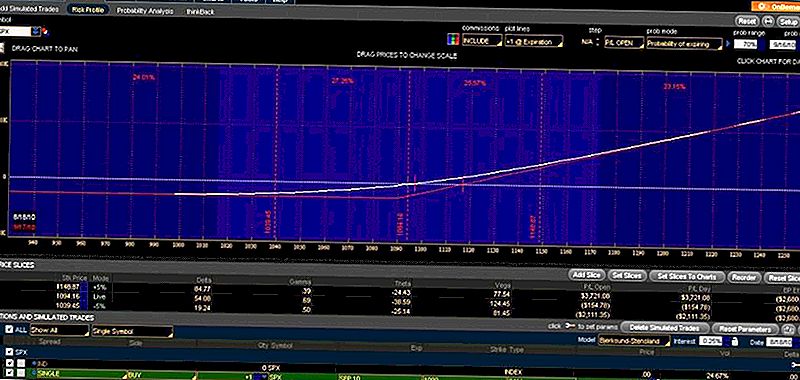

Trong ví dụ bên dưới, chúng tôi thực hiện cùng một cuộc gọi SPX Sept10 1090 từ các ví dụ trước đây và chúng tôi bỏ qua trong tương lai trước 1 ngày giao dịch. Đây là ví dụ trước:

ThinkorSwimSPXSept10

Trong ví dụ trên, theta là -38.59. Nó có gamma cao nhất, và kết quả là nó cũng có theta cao nhất. Nó là cao nhất vì nó chỉ là ITM. Nếu chúng ta bỏ qua 12 giờ tới đầu ngày giao dịch tiếp theo, bạn có thể thấy rằng giá của tùy chọn không thay đổi (thị trường chưa mở), nhưng theta và gamma đều tăng lên.

Tôi hy vọng điều này minh họa tầm quan trọng của theta và giá trị thời gian của các tùy chọn.

Bài ViếT Phổ BiếN

Ally Invest Review 2017 - TradeKing bây giờ là Ally Invest

Các thủ thuật đơn giản để tiết kiệm thêm $ 500 mỗi năm trong trường cao đẳng

10 cách khác nhau để bắt đầu đầu tư chỉ với 1.000 đô la

Thứ tự tốt nhất của hoạt động cho bạn để trả tiền cho trường cao đẳng

IRS thường gặp Các câu hỏi và lỗi hoàn tiền của tôi ở đâu

GửI CảM NhậN