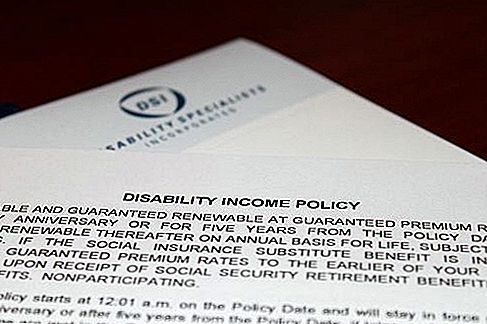

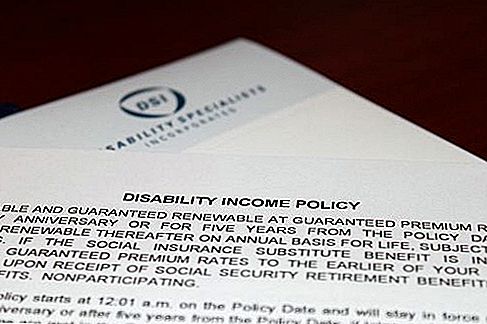

Trong những năm làm việc trước đây của tôi, tôi không hoàn toàn được bán bảo hiểm thu nhập khuyết tật.

Tôi có bảo hiểm sức khỏe tốt, những gì tôi coi là một phần tốt của bảo hiểm nhân thọ hạn, và cảm thấy rằng tôi đã khá tốt.

May mắn thay, công ty hiện tại của tôi, LPL Financial, đã có một thỏa thuận tuyệt vời với một công ty bảo hiểm khuyết tật và tôi đã có thể có được một chính sách bảo hiểm tàn tật dài hạn với mức giá hợp lý.

Mặc dù không có chi phí giảm, bây giờ tôi thấy tầm quan trọng của việc có chính sách thu nhập bảo hiểm tàn tật; đặc biệt là khi tôi thấy gia đình tôi phát triển.

Xác suất Khuyết tật đáng ngạc nhiên

Như tôi đã nói, tôi biết tầm quan trọng của việc có bảo hiểm nhân thọ, nhưng đã rất ngạc nhiên khi tôi thấy các số liệu thống kê sau đây từ Quỹ bảo hiểm sức khỏe và cuộc sống cho giáo dục, tháng 11 năm 2005:

- Nếu bạn ở độ tuổi từ 25 đến 55, bạn có nhiều khả năng bị tàn tật hơn. Làm thế nào về họ táo?

Dưới đây là hai điều nữa cho bạn:

- 60 phần trăm cơ hội ở độ tuổi 30, 40 và 50 rằng một người trong một nhóm năm người sẽ bị khuyết tật lâu dài trước tuổi 65.

- Có 1 và 3 bắn trước khi họ 35 tuổi, điều đó sẽ bị vô hiệu trong hơn 3 tháng trong suốt thời gian còn lại của ngày làm việc của bạn.

Vẫn không nghĩ rằng bạn cần một chính sách bảo hiểm tàn tật dài hạn? Bảo hiểm khuyết tật cung cấp cho bạn tiền mặt mà bạn có thể sử dụng để thanh toán tiền thế chấp hoặc tiền thuê nhà, mua hàng tạp hóa và đáp ứng các chi phí sinh hoạt khác đang diễn ra.

Đưa chính sách bảo hiểm người khuyết tật vào quan điểm

Đối với hầu hết mọi người, có hai hình thức bảo hiểm thu nhập khuyết tật chính để xem xét: chính sách do nhà tuyển dụng tài trợ (gọi là chính sách ‚Äúgroup‚Äù) và chính sách bảo hiểm tư nhân. Các chính sách nhóm tương đối rẻ tiền và thường có hiệu lực miễn là cá nhân vẫn còn với chủ nhân.

Nhưng thường có những giới hạn đáng kể về lợi ích được cung cấp bởi các chính sách này, do đó, điều quan trọng là phải xác định xem mức độ phù hợp có phù hợp với nhu cầu của bạn hay không. Tôi đã có sẵn cho tôi tại công ty cũ của tôi, nhưng didn‚Äôt tận dụng lợi thế của nó.

Các chính sách bảo hiểm tư nhân, được trả bởi các cá nhân, thường đắt hơn các chính sách nhóm nhưng cũng có thể cung cấp mức bảo hiểm cao hơn. Trong một số trường hợp nhất định, những người có chính sách nhóm có thể muốn cân nhắc việc mua chính sách riêng để lấp đầy khoảng trống thu nhập thường xuyên được liên kết với phạm vi phủ sóng chỉ dành cho nhóm.

Bạn cần bao nhiêu bảo hiểm thu nhập cho người khuyết tật?

Chìa khóa để xác định nhu cầu của bạn là để đánh giá số tiền bạn sẽ được yêu cầu chi tiêu trong mỗi tuần hoặc tháng mà bạn sẽ không thể kiếm được mức lương bình thường của bạn. Ví dụ: nếu bạn cần 80% thu nhập trước thuế nhưng chính sách nhóm của bạn sẽ chỉ trả một khoản tiền bằng 60%, thì bạn có thể cần thêm mức độ phù hợp.

Chính sách mà tôi đã mua đã giới hạn tôi với một số tiền nhất định, nhưng điều khiến chính sách trở nên hấp dẫn là nó sẽ trả toàn bộ quyền lợi cho đến khi tôi 65 tuổi hoặc bắt đầu nhận trợ cấp An sinh Xã hội. Chỉ để đảm bảo rằng tôi đã nhận được một thỏa thuận tốt, tôi mua sắm với một số công ty bảo hiểm nhân thọ khác nhau và các chính sách khác mà tôi đã thanh toán một khoản trợ cấp nhỏ hơn và chỉ trả tiền cho một số năm nhất định (khoảng ba). Thêm vào đó, nó đắt hơn! Mua chính sách của tôi là không có trí tuệ.

Khuyết tật được xác định

Cách thức mà chính sách bảo hiểm xác định tình trạng khuyết tật có thể xác định điều kiện của bạn để nhận trợ cấp. Sau đây là tổng quan nhanh về ba định nghĩa cơ bản:

- Nghề nghiệp riêng. Định nghĩa toàn diện nhất về tình trạng khuyết tật, nó nói rằng bạn không thể thực hiện các nhiệm vụ của nghề nghiệp bạn đang thực hiện tại thời điểm khuyết tật.

- Thu nhập thay thế. Các chính sách có bảo hiểm thay thế thu nhập xác định tình trạng khuyết tật do ốm đau hoặc thương tích không cho phép bạn thực hiện các nhiệm vụ của mình và thường quy định rằng bạn hiện không tham gia vào bất kỳ nghề nghiệp nào khác.

- Nghề nghiệp có ích. Các chính sách này xác định tình trạng khuyết tật là không có khả năng thực hiện các nghĩa vụ của nghề nghiệp của bạn hoặc bất kỳ nghề nghiệp nào mà bạn được coi là đủ điều kiện hợp lý bằng cách giáo dục, kỹ năng hoặc đào tạo của bạn.

Một luật sư chuyên nghiệp hoặc khuyết tật bảo hiểm đủ điều kiện có thể giúp bạn đánh giá nhu cầu của bạn về bảo hiểm thu nhập khuyết tật và tìm một chính sách thích hợp nhất cho bạn.

Bài ViếT Phổ BiếN

Tại sao Mùa thuế sẽ trở nên khó hiểu hơn bao giờ hết, ngay cả với biểu mẫu kích thước bưu thiếp

Cách kiếm tiền bằng cách mua hàng trực tuyến

Nghiên cứu này đập vỡ một khuôn mẫu lớn về Millennials và công việc

10 thành phố nơi thu nhập đã tăng vọt (và 10 nơi bị giảm) kể từ năm 2008

Quyết định của Tòa án tối cao về thực tiễn thu nợ ảnh hưởng đến bạn như thế nào

GửI CảM NhậN