Tôi là một người lo lắng sinh ra, vì vậy việc xem thu nhập của chúng tôi giảm 60% trong ba năm qua là một thách thức. Tuy nhiên, vợ tôi và tôi sống tốt, và chúng tôi đã mua ngôi nhà nhỏ của chúng tôi để lấy tiền mặt vào năm ngoái. Và trong khi xem thu nhập kinh doanh của chúng tôi biến mất, tôi đã bỏ bốn công việc mà tôi không thích.

tôi làm đấu tranh để kiếm tiền (đặc biệt là bây giờ) nhưng tôi có thể bỏ công việc và thử cái gì khác khi tôi cảm thấy thích bởi vì chúng tôi không có nợ, chúng tôi giữ chi phí của chúng tôi thấp và chúng tôi đặt tiền sang một bên. Tôi luôn coi trọng sự tự do ở trên việc sở hữu mọi thứ, vì vậy tôi đã chọn không đuổi theo các phiên bản thành công thông thường. Chắc chắn, thật tuyệt khi có một ngôi nhà lớn với bồn ngâm trong phòng ngủ chính cỡ lớn. Thêm một chiếc xe mới (hoặc hai) và một chiếc TV lớn, và tôi sẽ sống trong giấc mơ Mỹ.

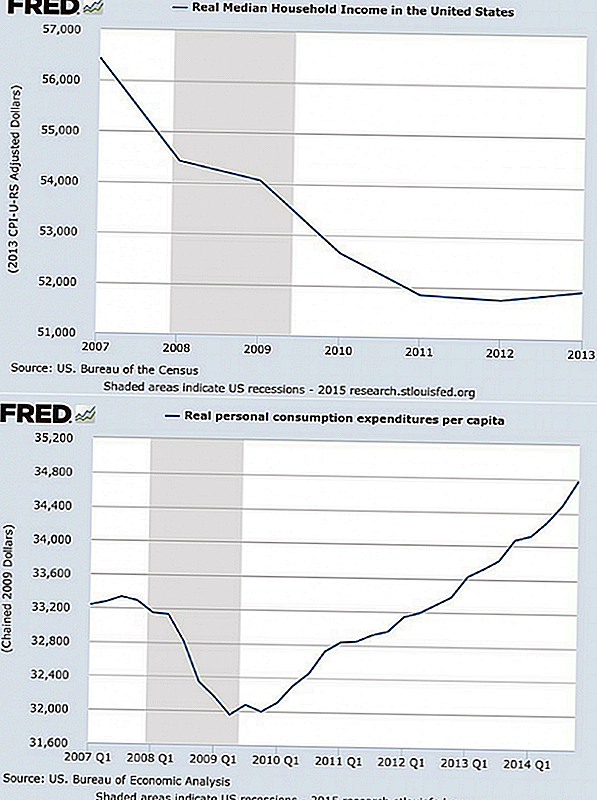

Nhưng việc trả tiền cho Giấc mơ Mỹ có thể khó khăn. Thống kê Cục Dự trữ Liên bang cho thấy thu nhập hộ gia đình trung bình ở Hoa Kỳ đã giảm 8% kể từ năm 2007, ngay cả khi chi tiêu tiêu dùng cá nhân bình quân đầu người tiếp tục tăng. Nói cách khác, chúng tôi đang kiếm ít tiền hơn và chi tiêu nhiều hơn.

“Lạm phát giấc mơ Mỹ”

"Người Mỹ, bao gồm cả bản thân tôi, rất nghiện chi tiêu vô nghĩa mà một cuộc suy thoái tàn bạo và một mối đe dọa chính hãng cho các tiêu chuẩn sống của chúng tôi đã hầu như không làm cho một số tiền trong số tiền của chúng tôi bay ra khỏi ví của chúng tôi không có lý do chính đáng", tác giả tài chính Rick Người mới. Mong muốn nhân lên và trở thành “nhu yếu phẩm”, và chúng ta luôn cần hơn để chứng tỏ sự thành công của chúng tôi. Newman đề cập đến sự phát triển này là "Lạm phát giấc mơ Mỹ".

Điều gì sẽ xảy ra khi đi xuống con đường đó và bắt đầu chi tiêu nhiều hơn số tiền bạn kiếm được? Bạn có thể làm việc rất nhiều, cảm thấy căng thẳng và có nợ và chi phí ngày càng tăng khiến bạn ít tự do hơn và ít an toàn hơn về mặt tài chính. Một ngày nào đó, bạn có thể khám phá ra rằng bạn là một trong số những người cần một công việc ở độ tuổi 70 hoặc 80 ngày càng nhiều. Điều đó nghe có vẻ giống như cơn ác mộng của người Mỹ?

Vấn đề không phải là mua những thứ bạn cần, hoặc làm phong phú thêm cuộc sống của bạn, và phải chăng. Và có lẽ bạn có thể mua được một số xa xỉ. Nhưng thường thì những cái bẫy của sự giàu có cảm thấy như một phần thành công cần thiết khi họ thực sự, tốt, một cái bẫy.

Vậy làm thế nào để bạn tránh được việc siêu tiêu thụ và nợ có thể gây ra nhiều rắc rối tài chính? Thử cái này:

- Ngừng đo lường thành công theo tiêu chuẩn của người khác

- Thay đổi thói quen chi tiêu của bạn

Có gì Của bạn Thành công trông giống như?

Không có gì sai khi mua những thứ tốt đẹp, nhưng cũng không có gì sai với việc định giá kinh nghiệm hay sự đơn giản trên mọi thứ. Và nó không bao giờ là tất cả hay cái kia. Hãy suy nghĩ cẩn thận về những gì đã thực sự thực hiện bạn hạnh phúc (và điều không có) để quyết định cách cân bằng các giá trị cạnh tranh và số tiền phải trả để đáp ứng chúng.

Ví dụ, hãy tưởng tượng một chiếc RV đẹp trong đường lái xe của bạn. Kiplinger cho biết nhà động cơ trung bình có giá 100.000 USD. Bây giờ, thêm chi phí khí đốt, bảo hiểm, thuế, cấp phép, bảo trì và không gian nghỉ dưỡng cho thuê tối đa $ 70 mỗi đêm. Sau 10 năm sở hữu, bạn có thể phát hiện bạn đã trả $ 1.000 mỗi đêm để sử dụng RV của bạn. Nó có đáng không?

RV trông ấn tượng và đó là dấu hiệu thành công của bạn, nhưng biểu tượng đó đáng giá bao nhiêu? Không có câu trả lời đúng ở đây (tất cả chúng ta đều có giá trị riêng của chúng ta), nhưng đặt một số vào nó - số của bạn. Sau đó kiểm đếm những gì bạn sẽ tiết kiệm bằng cách chỉ thuê một RV cho chuyến đi không thường xuyên. Bạn có thể thấy rằng bạn đang trả nhiều hơn số của bạn chỉ để quay đầu một vài người lạ.

Ai có thể nói số tiền chi tiêu của bạn được thúc đẩy bởi mong muốn gây ấn tượng với người khác, nhưng không ai miễn nhiễm với yếu tố bản ngã này. Và ngay cả khi bạn có ý thức đặt một số giá trị khi gây ấn tượng cho người khác, bạn có thể có các giá trị khác, quan trọng hơn. Thêm vào đó, nghiên cứu gần đây cho thấy rằng chi tiêu tiền để gây ấn tượng với những người khác không làm cho bạn hạnh phúc hơn.

Có thể bạn coi trọng tự do. Có lẽ cuộc sống của bạn sẽ được phong phú hơn bởi một chuyến đi vòng quanh thế giới hơn là có thêm một số tiện ích lạ mắt nữa. Thời gian với bạn bè, một năm để viết sách, nghỉ hưu sớm hơn - tất cả những giá trị và mục tiêu này đều có khả năng được giao dịch nếu bạn theo đuổi thành công liên quan đến việc tốn nhiều thời gian và làm việc lâu hơn để trả tiền cho tất cả.

Bạn có thể làm gì với cái bẫy này? Hãy suy nghĩ cẩn thận về những gì bạn có thật không giá trị và tạo danh sách. Bao gồm các giá trị chung của bạn và các mục tiêu quan trọng cụ thể. Đặt danh sách trong ví hoặc ví của bạn, và xem xét nó khi quyết định mua một cái gì đó. Tính toán chi phí thực sự (tôi sẽ có nhiều điều để nói về điều đó trong giây lát), và hỏi một vài “câu hỏi giá trị”, như…

- Giao dịch mua này có phù hợp với giá trị của tôi không?

- Nó có giúp tôi gần hơn với mục tiêu của tôi không?

- Có đáng với tổng chi phí (đúng) không?

Thay đổi thói quen chi tiêu của bạn

Có thể bạn không mua những thứ để gây ấn tượng với người khác hoặc đuổi theo một giấc mơ mà bạn chỉ nghĩ là của bạn. Bạn có thể tiêu tiền cho sự thoải mái, giải trí và những ham muốn tạm thời khác nhau. Tuy nhiên, nếu bạn chi tiêu quá nhiều và chi tiêu nó theo cách sai, bạn gặp rắc rối tài chính. Dưới đây là hai loại chi tiêu gây ra những vấn đề lớn nhất:

- Chi tiêu vay tiền

- Chi tiêu vào những thứ có thêm chi phí trong tương lai

Mọi người đều nói về nợ và trung bình Hoa Kỳhộ gia đình nợ $ 7.300 trên thẻ tín dụng.

Nhưng loại chi tiêu thứ hai, loại bổ sung thêm các chi phí khác cho cuộc sống của bạn, cũng rất quan trọng. Sau khi tất cả, ngay cả khi bạn trả tiền mặt cho rằng RV ưa thích bạn vẫn có giấy phép, bảo hiểm và các chi phí khác tiếp tục miễn là bạn sở hữu nó. Và sau đó có các giao dịch mua thêm các chi phí khác và trả nợ cho cuộc sống của bạn.

Ví dụ, ngôi nhà lớn hơn bao giờ hết; ngôi nhà trung bình có không gian sinh hoạt rộng 2.600 feet vuông. Đó là không gian thêm là thú vị, nhưng nó cũng đắt tiền theo hai cách. Đầu tiên, nếu bạn mượn 190.000 đô la thay vì 130.000 đô la để mua nhà của mình, bạn sẽ phải trả thêm 109.400 đô la trong hơn 30 năm với khoản thế chấp 4,5 phần trăm.

Thứ hai, các căn nhà lớn hơn tốn nhiều hơn cho thuế tài sản, bảo hiểm, bảo trì và các tiện ích. Trong những năm qua, bạn có thể bỏ ra thêm $ 160.000 cho cảm giác rộng rãi đó. Có đáng không cái đó nhiều cho bạn? Có bao nhiêu giờ làm việc đó? Bạn có thể làm gì hoặc thay vào đó nếu bạn đã tiết kiệm được tất cả số tiền đó?

Đôi khi bạn không nhận ra có bao nhiêu thứ có thật không Giá cả. Biết rằng có thể thay đổi suy nghĩ của bạn về việc mua hàng, vì vậy hãy tìm hiểu cách đặt câu hỏi và trả lời câu hỏi này…

Tổng chi phí là gì?

Chi phí là bao nhiêu? Đó là một câu hỏi thường được trả lời với một mức giá. Nhưng đối với nhiều lần mua, giá ban đầu chỉ là khởi đầu.

Ví dụ, nếu bạn tiết kiệm và mua một bồn tắm nước nóng với giá 2,500 đô la tiền mặt, bạn có thể nghĩ bạn thông minh bởi vì ít nhất bạn cũng không mắc nợ. Nhưng bạn đã làm thêm các chi phí trong tương lai vào cuộc sống của bạn.

Chi phí điện hàng năm cho bồn tắm nước nóng là hơn $ 250. Bạn cần hóa chất, chất tẩy rửa và sửa chữa, chi phí có lẽ là $ 350 mỗi năm. Một số bồn tắm nước nóng chỉ kéo dài khoảng sáu năm, vì vậy tổng chi phí, bao gồm cả giá mua và chi phí có thể là $ 6,100, hoặc hơn $ 1,000 mỗi năm.

Một bồn tắm nước nóng, máy cắt ngựa hoặc xe thứ hai có thể đáng giá và chi phí liên tục, nhưng làm thế nào bạn có thể chắc chắn nếu bạn thậm chí không biết chi phí? Tính toán Tổng chi phí quyền sở hữu trước khi bạn quyết định mua thứ gì đóvà sau đó quyết định xem việc mua hàng có làm phong phú cuộc sống của bạn đủ cho những gì bạn sẽ trả hay không. Sau đó đặt câu hỏi này…

Làm thế nào bạn có thể trả tiền mặt?

Hãy suy nghĩ về tất cả sự quan tâm bạn đã trả trong những năm qua trên thẻ tín dụng và các khoản vay xe hơi, và những gì bạn có thể làm với số tiền đó nếu bạn đã nhận được tất cả trở lại ngay bây giờ.

Xin lỗi, bạn không thể lấy lại, nhưng bạn có thể bắt đầu trả tiền mặt cho mọi thứ và / hoặc thanh toán thẻ tín dụng của bạn mỗi tháng để tránh các khoản phí lãi suất (và nếu bạn không thể làm điều đó, có thể đã đến lúc phải cắt những thẻ này). Bạn sẽ nhận được một hoặc nhiều lợi ích trong số này từ chính sách trả tiền:

- Ít thanh toán hơn để theo dõi

- Ít công việc cần thiết để kiếm tiền để trả lãi

- Tiền không được quan tâm có thể được sử dụng cho các mục tiêu quan trọng

- Ít căng thẳng hơn với lối sống không có nợ

Có thể bạn sẽ cần mượn tiền để mua nhà (mặc dù một nửa doanh số bán nhà ở Florida là tiền mặt), nhưng đối với hầu hết mọi thứ khác thì có cách trả tiền mặt.

Đối với những thứ nhỏ, chỉ cần ngừng mua rất nhiều, vì vậy bạn có thể trả tiền khi bạn đi. Nhắc nhở bạn rằng tất cả những những thứ nhỏ bé có thể ngăn bạn đạt được mục tiêu lớn.

Đối với các giao dịch mua lớn hơn, hãy dự đoán nhu cầu và dành tiền trong tài khoản đặc biệt. Ví dụ, giả sử bạn có một chiếc xe hơi, nhưng muốn một cái gì đó tốt hơn. Nếu bạn nghĩ rằng bạn có thể đủ khả năng một khoản thanh toán $ 400 xe, chứng minh nó bằng cách đặt sang một bên $ 400 mỗi tháng cho đến khi bạn có thể trả tiền mặt cho bánh xe mới của bạn. Và luôn tự hỏi mình ...

Bạn có cần nó ngay bây giờ không?

Một trong những cách dễ nhất để kiểm soát chi tiêu của bạn là chờ đợi để mua hàng. Có một số lý do trì hoãn có thể giúp bạn tiết kiệm tiền, nhưng điều đơn giản nhất là bạn có thể đổi ý và không mua vật phẩm. Đó là những gì khoa học cho thấy.

Các nghiên cứu cũng chỉ ra rằng liều trì hoãn lành mạnh sẽ làm giảm tần suất mua hàng - bạn có thể tiết kiệm rất nhiều tiền nếu bạn ăn nửa chừng hoặc làm đồ nội thất của bạn kéo dài gấp đôi.

Làm cho trì hoãn thành một thói quen tốt, và chờ đợi để mua những bộ quần áo hoặc máy tính mới. Ngay cả khi bạn vẫn quyết định mua chúng, có thể chúng sẽ được bán trong khi bạn chờ đợi. Và cuối cùng, hãy tự hỏi mình những câu hỏi lớn, như…

Giấc mơ đáng giá của khoản nợ quá cao và chi phí?

Bạn sẽ luôn lãng phí một số tiền bạc - mọi người phạm sai lầm và ham muốn những ham muốn tạm thời.

Vấn đề thực sự xảy ra khi bạn cảm thấy cần phải mua những gì mọi người khác có bất kể giá trị của riêng bạn, và bạn chịu gánh nặng nợ và chi phí cao hơn. Sau đó, giấc mơ Mỹ của bạn có thể trở thành một cơn ác mộng của người Mỹ. Các hậu quả có thể xảy ra bao gồm:

- Bạn trả nhiều hơn cho mọi thứ vì phí lãi

- Bạn hy sinh các mục tiêu có ý nghĩa cho những thú vui tạm thời

- Bạn từ bỏ tự do cho một công việc bạn ghét vì nó bao gồm các hóa đơn

- Bạn giao dịch miễn phí thời gian cho nhiều giờ làm việc hơn để trả hết các thẻ tín dụng đó

- Bạn đuổi theo nhiều thứ hơn thay vì thưởng thức những gì bạn có

- Bạn là một vài tháng từ phá sản nếu bạn mất thu nhập của mình

- Bạn giao dịch của bạn hạnh phúc cho một phiên bản thành công được tạo ra bởi những người khác

Tại sao không xác định thành công theo của bạn giá trị? Tạo và thực hiện một kế hoạch để trả hết tất cả những gì bạn nợ và giữ nợ miễn phí. Và sử dụng phần còn lại của những lời khuyên ở trên để tránh bao giờ rơi trở lại vào cái bẫy. Sau khi tất cả, bạn có thể có những điều tốt hơn để làm hơn là luôn luôn đấu tranh để sống trong giấc mơ của người khác.

Lượt của bạn: Bạn có thấy rằng bạn tiêu tiền vào quá nhiều thứ làm tăng thêm nợ nần và căng thẳng hơn giá trị thực cho cuộc sống của bạn?

Bài ViếT Phổ BiếN

Ít người hơn là mặc định về các khoản cho vay sinh viên - nhưng chưa chào mừng

Mục tiêu đang tuyển dụng 77.500 công nhân theo mùa - Bạn sẽ nhận được $ 10 / giờ và giảm giá 10%

Số lượng Startling của "Lazy" Millennials Working Side Gigs Chỉ để Nhận By

Làm thế nào để có được cà phê miễn phí cả tuần tại 7-Eleven

3 cách để kiếm thêm tiền nếu bạn không thực sự hiểu biết về công nghệ

GửI CảM NhậN