Nếu bạn là một người vay mượn sinh viên, thì bạn luôn tìm cách để giảm các khoản thanh toán của bạn. Điều này thậm chí còn “truer” nếu bạn có các khoản vay sinh viên tư nhân.

Nhưng một lựa chọn mà hầu hết khách hàng vay sinh viên không nghĩ đến là xem xét việc cho vay ngang hàng để được giúp đỡ. Nếu bạn có nợ vay sinh viên, bạn có thể đã xem xét các chương trình tha thứ cho sinh viên vay tiền, và có thể bạn thậm chí đã xem xét tái cấp vốn cho các khoản vay sinh viên của bạn một cách truyền thống. Nhưng bạn có nhìn nhận khoản vay ngang hàng để trả hết nợ vay sinh viên của bạn không?

Dưới đây là những điều bạn cần biết về việc sử dụng khoản vay P2P để giảm các khoản thanh toán khoản vay của sinh viên.

Cho vay ngang hàng là gì?

Cũng giống như nó âm thanh, peer-to-peer cho vay là quá trình của một người cho vay tiền cho người khác. Cách thức hoạt động trực tuyến này là người vay gửi yêu cầu trực tuyến, đầu vào tất cả thông tin của họ và cách họ dự định sử dụng khoản vay và sau đó các nhà đầu tư từ khắp Hoa Kỳ có thể đóng góp khoản vay đó bằng bất kỳ số tiền nào họ muốn. Khi khoản vay được tài trợ đầy đủ, thị trường sẽ phân phối khoản vay cho bên vay và sau đó xử lý các khoản thanh toán hàng tháng thay mặt cho các nhà đầu tư.

Để hiển thị một kịch bản thực tế đời sống, bạn có thể có một người vay tìm kiếm $ 5,000. Sau đó, bạn có thể nhận được 50 nhà đầu tư khác nhau để đầu tư 100 đô la vào khoản vay. Mỗi tháng, người vay sẽ thanh toán và mỗi nhà đầu tư sẽ nhận được khoản thanh toán của họ - tiền gốc và lãi.

Có hai công ty lớn làm P2P cho vay: Prosper và LendingClub. Cả hai đều rất giống nhau về những gì họ cung cấp cho cả khách hàng vay và nhà đầu tư, tuy nhiên, nền tảng của họ hơi khác một chút.

Làm thế nào bạn có thể sử dụng các khoản cho vay P2P để giảm các khoản thanh toán cho khoản vay sinh viên của bạn?

Vì vậy, đó là tuyệt vời mà bạn có thể vay từ những người khác trên Internet, nhưng làm thế nào mà thực sự có thể giảm các khoản thanh toán cho vay sinh viên của bạn? Vâng, bạn có thể vay thông qua cho vay P2P để củng cố nợ, và sử dụng tiền mới vay của bạn để trả hết khoản vay sinh viên hiện tại của bạn.

Hãy nhớ rằng, khi bạn tái tài trợ một khoản vay sinh viên, những gì bạn đang thực sự làm là lấy một khoản vay hoàn toàn mới và sử dụng khoản vay mới này để trả hết khoản vay cũ của bạn. Khoản vay mới này có khả năng có lãi suất, thanh toán hoặc thời hạn tốt hơn, đó là lý do tại sao nó có ý nghĩa để làm điều đó.

Cùng một hệ thống hoạt động cho P2P Lending. Ngay bây giờ (vào tháng 10 năm 2015), cả Propser và LendingClub đều cung cấp cho khách hàng vay với lãi suất tín dụng tuyệt vời ở mức 5,99% - có khả năng thấp hơn so với các khoản vay tái cấp vốn cho sinh viên tiêu chuẩn.

Các khoản vay P2P cũng là các khoản vay có lãi suất cố định, có nghĩa là các khoản vay này sẽ không thay đổi trong suốt thời hạn của khoản vay. Tuy nhiên, hầu hết các khoản vay tái cấp vốn cho sinh viên đều có lãi suất thay đổi, có nghĩa là họ có thể tăng lên trong tương lai.

Vì vậy, nếu bạn có thể nhận được một khoản vay cố định P2P tỷ lệ cố định lớn, nó có thể có ý nghĩa hơn một khoản vay sinh viên tái cấp vốn truyền thống và tiết kiệm tiền cho bạn!

Sử dụng Prosper cho các khoản cho vay P2P

Phương châm của Prosper là mọi người đều có thể thịnh vượng từ việc cho vay P2P. Và khách hàng vay sinh viên chắc chắn có khả năng khóa tỷ giá tuyệt vời với Prosper.

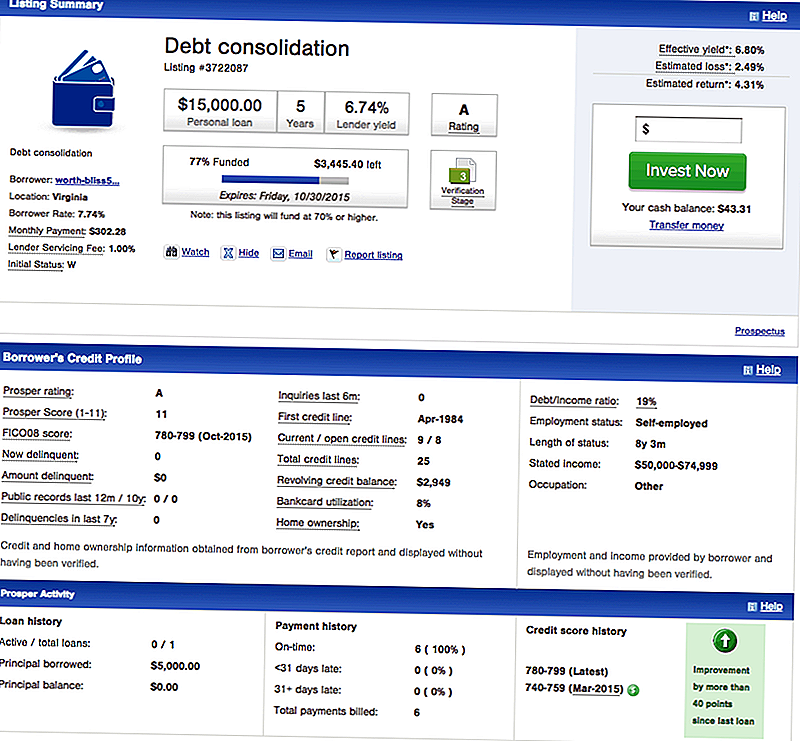

Đối với khách hàng vay, Prosper cung cấp các khoản vay hợp nhất nợ, đó là những gì bạn muốn vay để trả hết nợ vay sinh viên của bạn. Dưới đây là ví dụ về danh sách của người vay trên Prosper để hợp nhất nợ:

Bạn có thể thấy rằng người vay này có tín dụng xuất sắc và có thể đủ điều kiện nhận khoản vay 15.000 đô la cho 7,74%. Khoản vay này là khoản vay lãi suất cố định trong 5 năm.

Điều này so sánh với việc tái cấp vốn cho vay sinh viên truyền thống như thế nào? Vâng, nếu bạn muốn nhận khoản vay sinh viên có lãi suất 5 năm, bạn sẽ có khoản thanh toán ban đầu là 272 đô la mỗi tháng, thấp hơn 302,28 đô la cho khoản vay P2P này. Tuy nhiên, khoản vay tái cấp vốn truyền thống có thể thay đổi và lãi suất sẽ tăng trong những năm tới - nghĩa là khoản thanh toán của bạn sẽ tăng lên.

Câu hỏi đặt ra là, nó sẽ tăng thêm $ 30 mỗi tháng trong 5 năm tới hay không? Đó là một câu hỏi khó, nhưng nếu bạn không thích đánh bạc, thì rủi ro của khoản vay P2P thấp hơn.

Sử dụng LendingClub cho các khoản cho vay P2P

LendingClub là người cho vay P2P lớn nhất, và họ cũng cung cấp các khoản vay hợp nhất nợ với lãi suất rất lớn cho người vay có tín dụng xuất sắc.

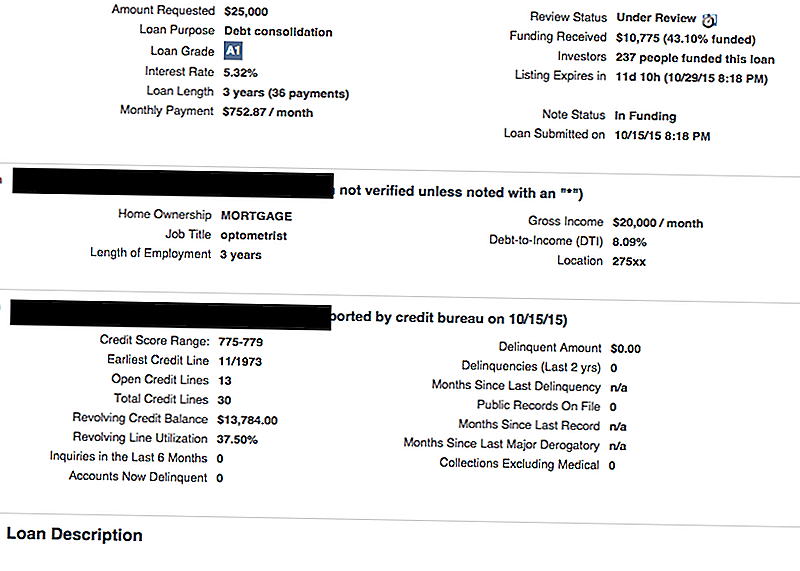

Dưới đây là ví dụ về danh sách LendingClub:

Như bạn có thể thấy, người vay này đang tìm kiếm 25.000 đô la để củng cố các khoản nợ của họ (có khả năng bao gồm thẻ tín dụng và khoản vay sinh viên). Họ có tín dụng xuất sắc, và vì vậy họ đủ điều kiện cho một khoản vay hợp nhất chỉ ở mức 5,32%. Đây là khoản vay 3 năm và các khoản thanh toán hàng tháng sẽ là 752,87 đô la mỗi tháng.

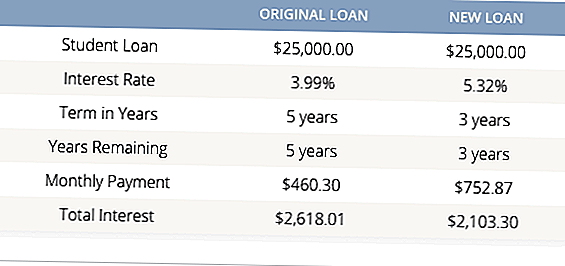

Điều đó có vẻ cao, nhưng hầu hết các khoản vay tái cấp vốn cho sinh viên chỉ có thời hạn tối thiểu là 5 năm. Vì vậy, ngay cả khi người vay này nhận được lãi suất thấp hơn trên khoản vay của họ, có thời hạn 3 năm sẽ giúp anh ta tiết kiệm tiền. Hãy xem:

Đây là một ví dụ tuyệt vời, nếu bạn có thể chi trả các khoản thanh toán hàng tháng, đi với một khoản vay hợp nhất P2P có thể làm cho rất nhiều ý nghĩa cho nợ vay sinh viên của bạn.

Là P2P cho vay thực sự tốt hơn so với sinh viên truyền thống cho vay tái cấp vốn?

Câu trả lời cho câu hỏi này là:nó phụ thuộc.

Nó phụ thuộc vào một số yếu tố, nhưng nó không bao giờ đau để mua sắm xung quanh để tìm lựa chọn tái cấp vốn cho sinh viên tốt nhất cho bạn.

Đầu tiên, nếu bạn có nợ vay sinh viên liên bang, nó hiếm khi có ý nghĩa để tái tài trợ cho một khoản vay sinh viên tư nhân hoặc P2P. Nếu bạn cần hạ thấp các khoản thanh toán của bạn trên một khoản vay của sinh viên liên bang, bạn nên xem xét việc thay đổi kế hoạch trả nợ của bạn thành một cái gì đó giá cả phải chăng hơn.Với các khoản vay liên bang, bạn cũng có các chương trình tha thứ cho sinh viên vay mà bạn có thể hội đủ điều kiện, và bạn sẽ mất những cơ hội đó nếu bạn tái tài trợ.

Thứ hai, nếu bạn biết rằng bạn muốn tái tài trợ, chỉ cần so sánh tất cả các tùy chọn của bạn. Chúng tôi có một công cụ so sánh cho vay sinh viên tuyệt vời so sánh những người cho vay sinh viên truyền thống hàng đầu cho bạn (miễn phí). Sau khi sử dụng công cụ đó, hãy xem cả Prosper và Lending Club và xem liệu bạn có thể nhận được tỷ lệ tốt hơn ở đó không. Nó không bao giờ đau để mua sắm xung quanh, đặc biệt là khi nói đến tiết kiệm tiền.

Bạn đã bao giờ sử dụng P2P cho vay nợ sinh viên của bạn?

Bài ViếT Phổ BiếN

Việc mua sắm toàn bộ thực phẩm của Amazon có ý nghĩa gì đối với tương lai của cửa hàng tạp hóa

Dưới đây là Cách nhận lại lên đến $ 32 khi bạn đăng ký Amazon Prime

3 Phụ nữ đã nói với chúng tôi cách họ điều hướng thành công chương trình lợi nhuận của LuLaRoe

Trẻ em phải trả tiền trong thời gian dài khi các trường học gọi cho chúng ra ngoài ăn trưa không trả tiền

5 Chuyển tiền nhanh, siêu hiệu quả mà tôi đang thực hiện với khoản tiền lương tiếp theo

GửI CảM NhậN