Không có gì tôi thích hơn là viết séc hàng năm cho tất cả bảo vệ bảo hiểm của tôi.

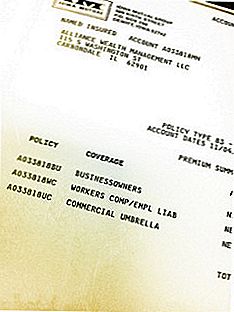

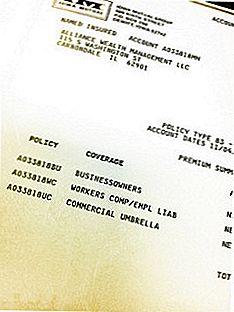

không phải bao gồm chính sách khuyết tật dài hạn của tôi, chính sách thời hạn 30 năm trị giá 2,5 triệu đô la của tôi, chính sách tự động của chủ sở hữu nhà ở và chính sách ô tô cá nhân; Tôi trả tiền $ 5,124 mỗi năm cho tổng số bảo hiểm kinh doanh của tôi.

Nhưng tất cả chúng ta đều biết rằng bảo hiểm là một điều ác cần thiết.

Khi bạn làm hỏng tài sản của người khác hoặc gây thương tích cho người khác, bạn thường phải chịu trách nhiệm cá nhân về chi phí.

Điều này có nghĩa là bạn phải trả tiền bồi thường.

Trong một số trường hợp, các chi phí này có thể vượt quá khả năng thanh toán của bạn. Đó không phải là một tình huống tốt!

Tuy nhiên, với sự trợ giúp của bảo hiểm trách nhiệm cá nhân, thường có thể đáp ứng các loại nghĩa vụ này.

Bảo hiểm trách nhiệm cá nhân là một trò chơi bóng hoàn toàn khác với bảo hiểm nhân thọ.

Bảo hiểm trách nhiệm cá nhân là gì?

Rất có thể là bạn đã có một số bảo hiểm trách nhiệm pháp lý. Hầu hết các chính sách và chính sách tự động của chủ nhà bao gồm một số tiền bảo hiểm trách nhiệm cá nhân nhất định. Nếu một người nào đó bị thương tại nhà của bạn, hoặc nếu bạn làm hỏng tài sản của một người nào đó với chiếc xe của bạn, công ty bảo hiểm trả tiền cho các yêu cầu, lên đến số tiền mà bạn được bảo hiểm.

Bảo hiểm trách nhiệm cá nhân giúp bạn bảo vệ tài sản của mình, vì công ty bảo hiểm thanh toán cho khiếu nại và bạn không phải bỏ tiền tiết kiệm hoặc vào các tài sản khác của mình. Tuy nhiên, bảo hiểm trách nhiệm cá nhân đi kèm với bảo hiểm phổ biến hơn của bạn không phải lúc nào cũng đủ.

Xem xét bảo hiểm ô

Một cách để tăng cường bảo hiểm trách nhiệm cá nhân của bạn là mua một chính sách dù. Bảo hiểm ô bảo vệ bạn với số tiền lớn hơn số tiền thường được cung cấp với các chính sách khác của bạn, nhưng mức tăng cao không phải là xấu.

Bạn thường có thể mua một số tiền bảo hiểm ô phổ biến cho khoảng $ 150 một năm, và tăng $ 50 cho mỗi $ 1 triệu thêm. Nhiều người tiêu dùng thấy rằng việc tăng khoản khấu trừ trên bảo hiểm tự động hoặc nhà có thể bù đắp chi phí bảo hiểm ô.

Nếu bạn có những yếu tố làm tăng cơ hội làm tổn hại tài sản của bạn, hoặc làm bị thương người khác, nó có thể là giá trị nó để có được bảo hiểm ô - đặc biệt là nếu bạn có một giá trị ròng cao. Một người nào đó biết bạn có nhiều tài sản hơn có thể sẵn sàng kiện bạn hơn 2 triệu đô la sau khi bị trượt và rơi vào nhà bạn. Bảo hiểm của Umbrella sẽ được khai thác sau khi bảo hiểm thường xuyên của bạn được khai thác.

Vì vậy, nếu chính sách chủ nhà của bạn có $ 750,000 trong bảo hiểm trách nhiệm, và bạn có $ 3 triệu trong bảo hiểm ô, nếu bạn bị kiện với $ 2 triệu, chính sách chủ nhà của bạn sẽ khai thác trước. Khi số tiền 750.000 đô la đã được thanh toán, số tiền còn lại 1,25 triệu đô la sẽ được thanh toán từ chính sách dù của bạn.

Ban đầu chúng tôi bắt đầu với chính sách ô dù 1 triệu đô la nhưng gần đây đã tăng lên đến 2 triệu đô la. Tôi cũng có một chính sách ô cho doanh nghiệp của tôi.

Lỗi và thiếu sót

Khi bạn tự làm chủ, bạn phải nhận thức được một số vấn đề trách nhiệm có thể xảy ra với công việc của bạn. Nếu khách hàng yêu cầu bạn chịu trách nhiệm đối với dịch vụ bạn cung cấp hoặc nếu kết quả đã hứa không được thực hiện hoặc nếu bạn được coi là chịu trách nhiệm đối với dịch vụ mà bạn không cung cấp, điều này có thể trở thành một vấn đề. Các nhà hoạch định tài chính, luật sư, nhà thẩm mỹ, và những người khác đang ở các vị trí để tư vấn và một số dịch vụ cho khách hàng có thể hưởng lợi từ loại bảo hiểm trách nhiệm này.

Đây là whopper của tôi về một phí bảo hiểm, nhưng với nghề nghiệp của tôi; đó là điều cần thiết. Tổng phí bảo hiểm của tôi là $ 3,654 mỗi năm cho bảo hiểm E & O. .

Một số lợi ích bổ sung mà chính sách bảo hiểm E & O của tôi bao gồm trên mức bảo hiểm $ 1m là:

- Kinh doanh du lịch Tai nạn tử vong: $ 25,000

- Phí tư vấn bất động sản khẩn cấp: 25.000 đô la

- Chi phí trộm cắp danh tính: 25.000 đô la

- Chi phí thay thế cá nhân chính: 25.000 đô la

- Chi phí bắt cóc: 25.000 đô la

- Vật liệu làm việc phía sau: 2.500 đô la

Bạn nên mua bảo hiểm trách nhiệm cá nhân?

Hãy chắc chắn rằng bạn xem xét tình hình của bạn, và vị trí của bạn. Nếu có vẻ như bạn có thể bị kiện vì những gì bạn đã làm, điều quan trọng là phải đảm bảo rằng bạn có bảo hiểm trách nhiệm thích hợp. Bằng cách đó, bạn sẽ bảo vệ tài sản của mình và tránh bị hủy hoại tài chính nếu bạn chịu trách nhiệm về thương tích, tổn thất hoặc thiệt hại tài sản của người khác.

Bài đăng này đã được giới thiệu trong lễ hội blog của Cavalcade of Risk tại Colorado Health Insurance Insider.

Bài ViếT Phổ BiếN

Hỏi GFC 028: Sử dụng Chuyển đổi Roth để Giảm thiểu "Hình phạt của Góa phụ"

Hỏi GFC 020 - Liệu có thêm 5% hoặc 1% trong phí thực sự có vấn đề với đầu tư không?

Hỏi GFC 021 - Lựa chọn tốt nhất để Rollover 401 (k) của tôi là gì?

Hỏi GFC 011 - Xây dựng lại tài chính của bạn sau khi nhận dạng trộm cắp

Yêu cầu GFC 023 - Lắp HSA vào ngân sách của bạn

GửI CảM NhậN