Các ngân hàng trung ương đã tập trung vào các nhà đầu tư trái phiếu doanh nghiệp vì những động thái gần đây của Trung Quốc nhằm thắt chặt chính sách tiền tệ. Trong hai tuần qua, những lo ngại về thắt chặt chính sách ở Trung Quốc đã dẫn đến Kho bạc Hoa Kỳ vượt trội hơn nhiều trái phiếu doanh nghiệp nhạy cảm với tín dụng. Tuần này, tất cả các mắt đều hướng tới cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC). Trong khi thay đổi lãi suất không được kỳ vọng, các nhà đầu tư sẽ xem xét kỹ lưỡng tuyên bố của FOMC đối với bất kỳ chuyển động nào đối với một chiến lược thoát và loại bỏ các kích thích tiền tệ. Nếu Fed có một bước để loại bỏ kích thích kinh tế, các nhà đầu tư có thể xem nền kinh tế như đang có nguy cơ cho một cuộc suy thoái "kép nhúng" có thể và do đó đặt câu hỏi về độ tin cậy trong tương lai của trái phiếu doanh nghiệp.

Nhìn lại các đợt thắt chặt tiền tệ của chính sách tiền tệ của Fed cho thấy trái phiếu doanh nghiệp, cả đầu tư và năng suất cao, tiếp tục hoạt động tốt hơn Kho bạc sau khi bắt đầu tăng lãi suất vào năm 1994 và 2004. Trực quan, cách dễ nhất để xem hiệu suất vượt trội của trái phiếu doanh nghiệp là để xem sự thay đổi trong chênh lệch sản lượng, hoặc lây lan, để Kho bạc. Mức chênh lệch lãi suất thấp hơn phản ánh sở thích nhà đầu tư mạnh hơn đối với trái phiếu doanh nghiệp, trong khi chênh lệch lãi suất rộng hơn phản ánh nhu cầu trái phiếu doanh nghiệp yếu hơn và nhu cầu về Kho bạc mạnh hơn.

Năm 1994, chênh lệch lãi suất trái phiếu cao đã được ký hợp đồng thông qua đợt tăng lãi suất đầu tiên của Fed trước khi kết thúc và sau đó tăng lên trước khi kết thúc một chút sau một năm kể từ khi tăng lãi suất đầu tiên của Fed. Sự cải thiện liên tục thậm chí còn rõ rệt hơn giữa các trái phiếu doanh nghiệp cấp đầu tư, trong đó lợi suất tăng dần sau khi tăng lãi suất đầu tiên. [Biểu đồ 1] Biên độ lợi nhuận thấp hơn được chuyển thành hoạt động kém hiệu quả với trái phiếu doanh nghiệp cấp đầu tư và trái phiếu có lãi suất cao vượt mức trái phiếu kho bạc lần lượt 0,4% và 1,2%, được đo bằng số liệu của Barclays Index, trong 12 tháng tiếp theo sau Fed đầu tiên tăng lãi suất. Trong khi phản ứng của thị trường đầu gối đối với việc tăng lãi suất của Fed thường là tiêu cực, nó thường phản ánh niềm tin của Fed rằng nền kinh tế đủ mạnh để chịu được lãi suất cao hơn. Tuy nhiên, một nền kinh tế mạnh cũng được phản ánh trong các tổ chức phát hành trái phiếu doanh nghiệp đã cải thiện khả năng sinh lời và dòng tiền lớn hơn cho các khoản thanh toán nợ dịch vụ, cả hai mặt tích cực cho các chủ sở hữu trái phiếu. Kết quả kinh doanh trái phiếu doanh nghiệp và năng suất cao thậm chí còn ấn tượng hơn khi xem xét chiến dịch tăng lãi suất của Fed, trong đó tỷ lệ Quỹ Fed mục tiêu tăng từ 3,0% lên 6,0%

từ tháng 1 năm 1994 đến tháng 1 năm 1995.

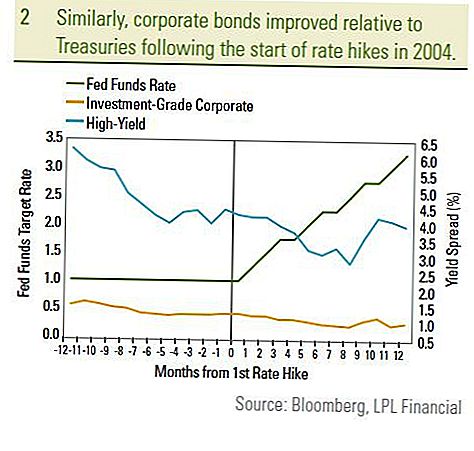

Trái phiếu doanh nghiệp và trái phiếu có lãi suất cao

Tương tự, trái phiếu doanh nghiệp đầu tư và trái phiếu có lãi suất cao được ký hợp đồng trong vòng 12 tháng sau khi tăng lãi suất đầu tiên của Fed vào tháng 6 năm 2004 [Biểu đồ 2]. Trái phiếu doanh nghiệp đầu tư và trái phiếu có lãi suất cao vượt trội so với trái phiếu kho bạc lần lượt là 0,5% và 4,6% so với cùng kỳ. Một lần nữa, niềm tin của nhà đầu tư vào nền kinh tế và cải thiện các nguyên tắc cơ bản cho các tổ chức phát hành trái phiếu doanh nghiệp đã dẫn đến hiệu suất vượt trội mặc dù Fed tăng lãi suất ổn định. Năm 2004, trái phiếu doanh nghiệp được hỗ trợ bằng cách tăng dần mức lãi suất 0,25% của Fed thay vì tăng 0,50% thường xuyên sử dụng vào năm 1994. Tỷ lệ Quỹ Fed mục tiêu tăng 2,0% từ tháng 6 năm 2004 đến tháng 6 năm 2005 so với 3,0% tăng trong giai đoạn tháng 1 năm 1994 đến tháng 1 năm 1995. Câu chuyện là khác nhau vào năm 1999, khi lợi suất lan rộng và trái phiếu doanh nghiệp kém hơn sau khi tăng lãi suất của Fed. Tuy nhiên, vào năm 1999, chúng tôi tin rằng một tập hợp hoàn cảnh duy nhất được liên kết với trái phiếu doanh nghiệp:

- Thứ nhất, cuộc khủng hoảng châu Á trong mùa thu năm 1998 đã khiến các nhà đầu tư trái phiếu doanh nghiệp trên bờ vực. Sợ "lây nhiễm" với phần còn lại của thế giới còn lại ít chỗ cho lỗi. Tuy nhiên, chênh lệch trái phiếu doanh nghiệp đã thu hẹp lại cho đến khi tăng lãi suất đầu tiên vào tháng 5 năm 1999 khi các nhà đầu tư tái tập trung vào tăng trưởng kinh tế mạnh trong nước. Nền kinh tế đã tăng trưởng với tốc độ 7,1% trong quý IV năm 1998 được đo bằng GDP.

- Thứ hai, một thặng dư ngân sách thúc đẩy các cuộc thảo luận về một chương trình mua lại kho bạc vào mùa thu năm 1999. Vào tháng 1 năm 2000, Kho bạc đã công bố chương trình mua lại của nó giúp Kho bạc tốt hơn trong một môi trường trái phiếu rất khó khăn.

- Cuối cùng, tăng lãi suất của Fed trong năm 1999 đã đến muộn trong chu kỳ kinh doanh sau chín năm mở rộng. Với lãi suất của Quỹ Fed đã được nâng lên ở mức 4,75%, mức tăng lãi suất được xem là tiêu cực đối với sức khỏe tài chính trong tương lai của các tổ chức phát hành trái phiếu doanh nghiệp.

Khi nền kinh tế có khả năng nổi lên từ cuộc Đại suy thoái trong quý 3 năm 2009 và với lãi suất mục tiêu của Quỹ Fed ở mức thấp lịch sử, chúng tôi tin rằng môi trường ngày nay khác với năm 1999. Một mở rộng kinh tế mới đang được tiến hành trên toàn cầu và chúng tôi kỳ vọng Fed sẽ đợi đến cuối năm 2010 để tăng lãi suất. Fed cũng đã sử dụng nhiều công cụ chính sách hơn trong thời gian này, bao gồm cả việc sử dụng các cơ sở tài trợ đặc biệt và các chương trình mua trái phiếu. Chúng tôi tin rằng Fed sẽ tiếp tục đi theo con đường quanh co các chương trình này trước khi tăng lãi suất. Tóm lại, Fed có thể sẽ có cách tiếp cận “chờ xem” để nuôi dưỡng sự phục hồi vừa chớm nở và không mạo hiểm khiến nền kinh tế trở lại suy thoái.

Chúng tôi thấy giai đoạn hiện tại giống với giai đoạn 2004. Sản lượng hiện tại ở mức tương tự và lãi suất quỹ mục tiêu của Fed không cao hơn nhiều so với mức hiện nay. Do đó, các nhà đầu tư trái phiếu doanh nghiệp không nên lo sợ lãi suất tiềm năng tăng lên.Việc tăng lãi suất của Fed có thể sẽ dẫn đến hiệu suất thị trường trái phiếu chung thấp hơn nhưng chúng tôi tiếp tục tin rằng trái phiếu doanh nghiệp, năng suất cao nói riêng sẽ giúp dẫn đầu hiệu suất trong thị trường trái phiếu. Trong khi tăng lãi suất dự trữ liên bang sẽ được thực hiện nghiêm túc, các nhà đầu tư cần phải cân nhắc các lý do cho sự gia tăng tỷ lệ: đáng chú ý nhất là một nền kinh tế mạnh hơn có khả năng chuyển thành tín dụng tốt hơn của khách hàng doanh nghiệp. Vào thời điểm nợ của chính phủ các nước phát triển đang đạt đến mức chưa từng có, chúng tôi tiếp tục ủng hộ trái phiếu doanh nghiệp có lợi suất cao và đầu tư mặc dù khả năng lãi suất Fed cuối cùng tăng lên.

THÔNG BÁO QUAN TRỌNG

- Điều này đã được chuẩn bị LPL tài chính. Các ý kiến được lồng tiếng trong tài liệu này chỉ dành cho thông tin chung và không có ý định cung cấp lời khuyên hoặc khuyến nghị cụ thể cho bất kỳ cá nhân nào. Để xác định (các) khoản đầu tư nào phù hợp với bạn, hãy tham khảo ý kiến cố vấn tài chính của bạn trước khi đầu tư. Tất cả tham chiếu hiệu suất là lịch sử và không đảm bảo kết quả trong tương lai. Tất cả các chỉ số không được quản lý và không thể được đầu tư trực tiếp.

- Trái phiếu Chính phủ và Tín phiếu Kho bạc được chính phủ Hoa Kỳ bảo đảm là khoản thanh toán gốc và lãi đúng hạn và nếu được giữ đến ngày đáo hạn, sẽ có lãi suất cố định và giá trị gốc chính xác. Tuy nhiên, giá trị cổ phiếu quỹ không được đảm bảo và sẽ biến động.

- Giá trị thị trường của trái phiếu doanh nghiệp sẽ biến động và nếu trái phiếu được bán trước khi đáo hạn, lợi nhuận của nhà đầu tư có thể khác với lợi nhuận được quảng cáo.

- Trái phiếu phải chịu rủi ro thị trường và lãi suất nếu được bán trước khi đáo hạn. Giá trị trái phiếu sẽ giảm khi lãi suất tăng và tùy thuộc vào tình trạng sẵn có và thay đổi giá.

- Lợi suất cao / trái phiếu rác không phải là chứng khoán đầu tư cấp, liên quan đến rủi ro đáng kể và nói chung nên là một phần của danh mục đầu tư đa dạng của các nhà đầu tư tinh vi.

- Thị trường quốc tế và mới nổi đầu tư bao gồm các rủi ro đặc biệt như biến động tiền tệ và bất ổn chính trị và có thể không phù hợp với tất cả các nhà đầu tư.

- Đầu tư cổ phiếu liên quan đến rủi ro bao gồm mất gốc.

- Đầu tư vào các quỹ tương hỗ liên quan đến rủi ro, bao gồm cả mất mát có thể có của hiệu trưởng. Đầu tư vào các lĩnh vực công nghiệp chuyên ngành có thêm rủi ro, đó là những phác thảo trong bản cáo bạch.

Bài ViếT Phổ BiếN

Làm thế nào bạn có thể tránh rơi cho Identity Theft Scam mới nhất

Đánh giá SoFi

Giám sát tín dụng và điểm tín dụng miễn phí từ tín dụng Karma

Công ty bảo hiểm nhân thọ Globe

Ưu và khuyết điểm của việc thuê một người lập thuế chuyên nghiệp

GửI CảM NhậN