Có rất nhiều lời khuyên trên đó về cách giữ cho điểm tín dụng của bạn khỏe mạnh - và như thường là trường hợp với lời khuyên, phần lớn nó là mâu thuẫn. Vì vậy, chúng tôi đã thực hiện một số việc đào bới để cắt giảm tất cả tiếng ồn và tìm hiểu điều gì thực sự - và không ảnh hưởng đến điểm tín dụng của bạn.

Dưới đây là những gì chúng tôi đã tìm thấy:

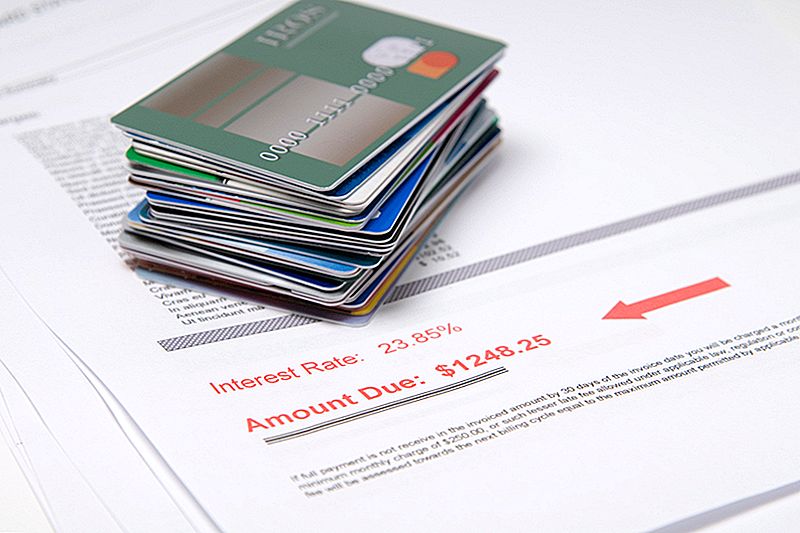

Những điều đó DO ảnh hưởng đến điểm số tín dụng của bạn

Có nhiều yếu tố khi chơi đến điểm số tín dụng của bạn, nhưng đây là bảy yếu tố có tác động đáng kể.

1. Áp dụng cho nhiều thẻ tín dụng cùng một lúc

Quá nhiều yêu cầu từ người cho vay trong một khoảng thời gian ngắn có vẻ vô trách nhiệm đối với các cơ quan báo cáo tín dụng và vì lý do chính đáng. Theo FICO, một công ty chấm điểm tín dụng, “những người có sáu yêu cầu hoặc nhiều hơn về báo cáo tín dụng của họ có thể có khả năng tuyên bố phá sản cao gấp tám lần so với những người không có yêu cầu về báo cáo của họ”.

Vì vậy, nếu bạn đang lập kế hoạch mua sắm và nghĩ rằng bạn sẽ tiết kiệm được một tấn bằng cách mở một thẻ cửa hàng tại mỗi nhà bán lẻ, hãy suy nghĩ lại. Việc giảm giá tạm thời có thể không đáng giá.

2. Số dư cao

Một trong những yếu tố mà các cơ quan báo cáo tín dụng xem xét khi xác định điểm tín dụng của bạn là sử dụng tín dụng của bạn (còn được gọi là tỷ lệ nợ / tín dụng của bạn). Đây là một cách ưa thích để nói “bạn đã sử dụng hết bao nhiêu hạn mức tín dụng sẵn có”. Tỷ lệ cao cho biết bạn có thể đang tính phí nhiều hơn số tiền bạn có thể trả.

Cho dù bạn có một thẻ hay một số thẻ, hãy đảm bảo giữ số dư thấp và thanh toán chúng nhanh chóng. Lý tưởng nhất, bạn nên trả hết hàng tháng cho mỗi tháng tránh bị ảnh hưởng với sự quan tâm.

3. Thanh toán trễ

Các khoản thanh toán trễ là một chỉ số khác mà bạn có thể không xử lý tốt tài chính của bạn - và thanh toán của bạn còn quá hạn, số tiền thanh toán của bạn càng khó. Nếu bạn luôn trả đúng hạn và chỉ bị mất trí nhớ tạm thời, hãy khắc phục ngay lập tức và sau đó theo dõi những mẹo này để chủ nợ loại bỏ khoản phí trả trễ khỏi báo cáo tín dụng của bạn. Hầu hết các công ty sẽ linh hoạt nếu bạn đã là một chủ thẻ tốt cho đến bây giờ.

4. Đóng tài khoản cũ… Hầu hết thời gian

Điều này gây nhầm lẫn cho nhiều người, vì vậy hãy thiết lập kỷ lục ngay lập tức. Đóng tài khoản cũ đã được thanh toán trong một thời gian sẽ ảnh hưởng đến điểm tín dụng của bạn nếu:

- Đó là tài khoản cũ nhất trong tất cả các tài khoản của bạn. Độ dài của lịch sử tín dụng là rất quan trọng, vì vậy bạn không bao giờ muốn đóng thẻ cũ nhất của mình trừ khi thẻ này cũ hơn một hoặc hai năm so với thẻ cũ nhất tiếp theo của bạn.

- Bạn đã thực hiện khoản thanh toán cuối cùng trong vòng 10 năm qua. Chiều dài của lịch sử thanh toán cũng quan trọng, và nó quay trở lại như xa như 10 năm (đối với lịch sử thanh toán tốt - lịch sử thanh toán tiêu cực cắt giảm sau bảy năm). Vì vậy, nếu bạn thực hiện thanh toán cuối cùng của mình trên thẻ bất cứ lúc nào trong thập kỷ qua, hãy tiếp tục mở thẻ ngay bây giờ để tăng điểm số của bạn.

- Nó làm tăng tỷ lệ nợ / tín dụng của bạn. Tài khoản mở và được thanh toán đầy đủ cung cấp cho bạn nhiều tín dụng có sẵn, chưa sử dụng hơn. Điều này tốt cho điểm tín dụng của bạn. Nếu đóng thẻ cũ của bạn sẽ làm tăng đáng kể phần trăm tín dụng có sẵn mà bạn đã sử dụng, hãy xem xét lại việc làm như vậy.

- Nó gây tổn hại đến sự kết hợp tín dụng của bạn. Chủ nợ và người cho vay muốn thấy rằng bạn có thể xử lý nhiều tín dụng một cách khôn ngoan. Điều này bao gồm nợ quay vòng (như thẻ tín dụng) và nợ trả góp (như cho vay tự động, vay sinh viên và thế chấp của bạn). Nếu bạn không có nhiều tài khoản, việc đóng tài khoản có thể loại bỏ hỗn hợp này.

5. Chờ đến khi kết thúc giai đoạn không lãi suất để thực hiện thanh toán

Bạn đã mua một phòng ăn mới đặt cho ngôi nhà của bạn, và cửa hàng đã cung cấp cho bạn 12 tháng tài trợ không lãi, không thanh toán. Bạn có thể chờ đợi cho đến khi những tháng 12 được lên trước khi thanh toán số dư đầy đủ mà không phát sinh bất kỳ khoản phí, nhưng bạn sẽ thấy giảm điểm số tín dụng của bạn nếu điều này đẩy tỷ lệ nợ trên tín dụng của bạn quá cao.

Bạn nên thực hiện các khoản thanh toán nhỏ đối với loại số dư này thay vì chờ đến khi kết thúc giai đoạn không có lãi của bạn, đặc biệt là kể từ khi trì hoãn có thể dẫn đến việc bạn vô tình quên thanh toán và bị trúng phí chậm và lãi suất siêu cao.

6. Phạt tiền quá hạn

Bạn có biết không phí thư viện muộn, chỗ đỗ xe chưa thanh toán và vé tăng tốc, tiền thuê nhà và hóa đơn y tế quá hạn có thể ảnh hưởng đến điểm tín dụng của bạn? Họ có thể, nếu họ đi vào bộ sưu tập. Vì vậy, chỉ cần siêng năng về việc trả các khoản nợ này như bạn sẽ có một số dư thẻ tín dụng.

7. Nợ chung

Nếu bạn biết vợ / chồng của bạn có thói quen trở thành người chi tiêu, đừng mở thẻ tín dụng với họ hoặc biến họ thành người dùng được ủy quyền trên một trong các tài khoản của bạn. Bất kỳ tài khoản quá hạn, maxed-out hoặc gần như maxed-out có tên của bạn trên đó có thể tăng điểm số tín dụng của bạn, bất kể ai thực hiện mua hàng.

Những điều không ảnh hưởng đến điểm số tín dụng của bạn

Trong khi có rất nhiều yếu tố có thể tác động tiêu cực đến điểm số tín dụng của bạn, cũng có nhiều vấn đề mà mọi người nghĩ không chính xác sẽ làm tổn thương điểm số của họ. Dưới đây là một số cách phổ biến hơn:

1. Áp dụng cho nhiều khoản vay truyền thống cùng một lúc

Khi áp dụng cho các khoản vay lớn, như thế chấp, cho vay tự động hoặc vay sinh viên, bạn muốn mua sắm xung quanh để đảm bảo bạn nhận được mức giá tốt nhất. May mắn thay, bạn sẽ không bị phạt vì cách này nếu bạn đăng ký quá nhiều thẻ tín dụng cùng một lúc. Miễn là bạn thực hiện các yêu cầu về khoản vay truyền thống của mình trong vòng 30 ngày với nhau, nhiều yêu cầu sẽ không ảnh hưởng đến điểm số của bạn.

2. Kiểm tra điểm tín dụng của bạn

Khi người cho vay kiểm tra điểm số của bạn để xác định xem có nên cung cấp cho bạn một thẻ mới hay không, đó là một câu hỏi khó, điều này ảnh hưởng đến điểm số của bạn. Nhưng khi bạn (hoặc một nhà tuyển dụng tiềm năng) kiểm tra điểm số của bạn để xem bạn đang làm tốt như thế nào với tài chính của mình, điều đó được tính là một yêu cầu mềm. Một cuộc điều tra mềm không có điểm số tín dụng của bạn bởi vì nó không phải là một nỗ lực để đảm bảo tín dụng nhiều hơn nữa.

3. Trang chủ dòng vốn tín dụng ... Nếu bạn trả tiền đúng giờ

Nếu bạn lấy ra một dòng vốn chủ sở hữu (HELOC) để tài trợ cho cải thiện nhà, bạn đang vay so với vốn chủ sở hữu bạn đã có trong nhà, vì vậy người cho vay có cách lấy lại tiền nếu bạn mặc định. Kết quả là, mặc dù báo cáo tín dụng của bạn sẽ hiển thị HELOC là tín dụng quay vòng, FICO làm không phải xem xét nó trong tỷ lệ nợ trên tín dụng của bạn, đóng một vai trò lớn trong việc tính điểm tín dụng của bạn.

Điều đó nói rằng, nó Là được xem xét khi tính toán lịch sử thanh toán của bạn (mà cũng đóng một vai trò lớn), vì vậy bạn muốn chắc chắn rằng bạn thực hiện thanh toán đúng hạn, hoặc điểm số của bạn có thể giảm xuống. Bạn cũng muốn rất cẩn thận khi mở HELOC ngay từ đầu; vì phí và lãi có thể tăng lên nhanh chóng, đảm bảo bạn không cắn nhiều hơn bạn có thể nhai, hoặc bạn có thể có nguy cơ bị tịch thu nhà.

4. Tình trạng thu nhập / việc làm

Nếu bạn mất việc hoặc có một công việc với mức lương thấp hơn, điều này sẽ ảnh hưởng đến khả năng mở thẻ tín dụng mới của bạn hoặc nhận khoản vay, nhưng điều đó sẽ không ảnh hưởng đến điểm tín dụng của bạn - miễn là bạn vẫn có thể thanh toán đúng hạn và không rơi quá xa so với số dư hiện tại của mình.

5. Kết hôn với người có tín dụng xấu

Kết hôn với một người có tín dụng xấu sẽ không ảnh hưởng đến điểm tín dụng của bạn - nhưng sẽ tác động đến tương lai tài chính của bạn với nhau. Bạn sẽ muốn xây dựng một kế hoạch trả nợ tích cực để đảm bảo rằng bạn đã đúng con tàu chung và không đi sâu vào nợ như một cặp vợ chồng.

Kelly Gurnett là một blogger, nhà văn và biên tập viên tự do điều hành blog Cordelia Calls It Quits, nơi cô ghi lại những nỗ lực của mình để loại bỏ cuộc sống của cô về những điều không quan trọng và tập trung nhiều hơn vào những việc cần làm. Theo dõi cô ấy trên Twitter @CordeliaCallsIt.

Bài ViếT Phổ BiếN

Get your Eeek On: 7 địa điểm ma quái để đi Halloween này miễn phí

Đó là sự thật: Kỹ năng toán học tốt hơn có thể cải thiện cuộc sống của bạn! Dưới đây là cách thực hiện

Những ứng dụng kiếm tiền có thể giúp bạn phục hồi từ việc mua iPhone mới

Các thẻ tín dụng này cung cấp $ 600 tiền thưởng đăng ký - cộng với phí hàng năm

Tôi Fund My World Travels Just By Hanging With Cool Pets: Đây là cách

GửI CảM NhậN