Đó là mùa ngân sách ở Washington và thâm hụt ngân sách tăng vẫn còn đi đầu trong nền kinh tế và thị trường tài chính. Vào thứ Hai, ngày 1 tháng 2, chính quyền Obama đã đề xuất một gói ngân sách trị giá 3,8 nghìn tỷ đô la, điều này sẽ dẫn đến sự gia tăng thâm hụt ngân sách lên 1,6 nghìn tỷ đô la, cao hơn nhiều so với 1,3 nghìn tỷ đô la được công bố vào tuần trước bởi Văn phòng Ngân sách Quốc hội không đảng phái (CBO) . Trong khi sự gia tăng thâm hụt ngân sách được dự kiến, ngân sách đề xuất của Tổng thống cho thấy dai dẳng, và vẫn còn đáng kể, thâm hụt trong những năm tới [Biểu đồ 1]. Triển vọng tương đối ảm đạm này có tầm quan trọng đặc biệt đối với các nhà đầu tư trái phiếu do thâm hụt được tài trợ bằng việc phát hành trái phiếu kho bạc. Kỷ lục Phát hành kho bạc đã là một thực tế thị trường trái phiếu của cuộc sống trong gần một năm nay nhưng các nhà đầu tư tiếp tục đặt câu hỏi về thâm hụt kỷ lục tác động sẽ ảnh hưởng đến mức lãi suất.

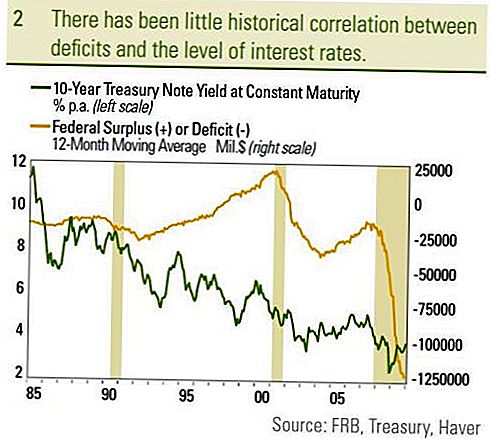

Mức thâm hụt và lãi suất-Biểu đồ 1

Nhà đầu tư sợ hãi

Các nhà đầu tư lo sợ một sự thâm hụt lớn và ngày càng tăng do số nợ ngày càng tăng cần thiết để tài trợ cho thâm hụt. Khi số nợ tăng lên, các nhà đầu tư lo ngại rằng việc phát hành nợ lớn sẽ đòi hỏi lãi suất cao hơn và cao hơn để thu hút đủ nhu cầu từ các nhà đầu tư. Điều này không chỉ có thể dẫn đến lãi suất cao hơn và giá thấp hơn cho các nhà đầu tư trái phiếu hiện tại, nhưng lãi suất cao hơn có thể ngăn cản đầu tư khu vực tư nhân, điều này có thể làm chậm phát triển kinh tế nói chung. Làm thế nào mà khu vực tư nhân và thị trường tài chính phản ứng với thâm hụt vẫn là một nguồn tranh luận giữa các nhà kinh tế, tuy nhiên, lịch sử thị trường cho thấy ít tương quan giữa thâm hụt và mức lãi suất [Biểu đồ 2]. Khi thâm hụt bắt đầu xấu đi vào cuối năm 2000 đến năm 2003, lãi suất thực sự giảm. Khi thâm hụt ngân sách giảm từ năm 2003 đến năm 2007, lợi suất trái phiếu kỳ hạn 10 năm đã cho thấy một xu hướng tăng khiêm tốn, một lần nữa trái với những gì các nhà đầu tư có thể nghĩ. Ngoài ra, kể từ khi thâm hụt liên bang gần đây đã bắt đầu tăng mạnh gần đây trong phản ứng với các biện pháp kích thích để chống lại cuộc Đại suy thoái, lợi tức Kho bạc 10 năm là thấp hơn. So sánh thâm hụt ngân sách theo tỷ lệ phần trăm GDP với lợi tức Kho bạc 10 năm là hữu ích vì nó có kích thước thâm hụt (hoặc thặng dư) về sản lượng do nền kinh tế sản xuất và so sánh với chi phí để phục vụ nợ quốc gia. . Biện pháp này cũng không tạo ra mối quan hệ rõ ràng giữa thâm hụt và lãi suất. So sánh thặng dư liên bang bắt đầu dưới thời cựu tổng thống Clinton có lẽ là đáng chú ý nhất.

Chính phủ liên bang hoạt động thặng dư từ đầu năm 1998 đến đầu năm 2002, với mức thặng dư cao nhất vào đầu năm 2001 với 2,6% GDP. Trái phiếu kho bạc 10 năm đạt mức trung bình 5,4% trong giai đoạn so với mức sản lượng trung bình 4,1% từ tháng 2 năm 2002 đến tháng 1 năm 2010. Mặc dù dư thừa, lãi suất trái phiếu (lãi suất) cao hơn so với thâm hụt từ năm 2003 trở đi. Kể từ khi thâm hụt được tài trợ bằng cách bán trái phiếu (được hoàn trả nhiều sau đó), nợ tồn đọng theo tỷ lệ GDP là một biện pháp tiêu điểm cho các nhà đầu tư trái phiếu. Số nợ lớn hơn so với quy mô của nền kinh tế (GDP), gánh nặng nợ càng lớn và rủi ro không trả nợ.

Biểu đồ 2

Nhật Bản đứng ra

Trên mặt trận này, Nhật Bản nổi bật như một lý lẽ chống lại thâm hụt dẫn đến lãi suất cao hơn. Với 160% GDP, tỷ lệ nợ / GDP của Nhật Bản là lớn nhất trong số các nước phát triển nhưng trái phiếu chính phủ Nhật Bản 10 năm chỉ mang lại 1,3%. Trong khi một khoản nợ tăng trưởng liên quan đến GDP chắc chắn là một tiêu cực, nó chỉ là một yếu tố ảnh hưởng đến mức sản lượng trái phiếu. Mặc dù một vài năm tuổi, nghiên cứu gần đây nhất của Cục Dự trữ Liên bang về thâm hụt và lãi suất đã trích dẫn tỉ lệ nợ trên GDP như là hướng dẫn tiềm năng cho con đường của lãi suất. Các tác giả kết luận rằng cứ mỗi 1% tăng tỷ lệ nợ trên GDP, lợi suất trái phiếu chính phủ dài hạn sẽ tăng 0,03% lên 0,05%. Tuy nhiên, các tác giả cũng cho biết tác động sẽ dài hạn và mất từ ba đến năm năm để được phản ánh đầy đủ về lãi suất. Khi bắt đầu cuộc khủng hoảng tài chính, tỷ lệ nợ trên GDP của Hoa Kỳ là 70% và được dự báo sẽ đạt mức cao nhất gần 100% trong những năm tới, tăng 30 điểm phần trăm. Áp dụng mức tăng 30 điểm phần trăm vào mức tăng dự kiến 0,03% đến 0,05% năng suất được chỉ ra bởi nghiên cứu của Fed cho thấy thâm hụt sẽ đẩy lãi suất tăng 0,9% lên 1,5% trong vòng 3 đến 5 năm. Kho bạc 10 năm hiện tại mang lại 3,6% và ngụ ý rằng một động thái như vậy sẽ dẫn đến lợi suất Kho bạc trong vòng 4,5% đến 5,1% không bao gồm các yếu tố khác. Trong khi một sự thay đổi đáng chú ý, nó không phải là mức độ nhiều nhà đầu tư lo sợ để đáp ứng với thâm hụt cao hơn nhiều.

Với dự đoán 9,9% GDP, thâm hụt liên bang của Hoa Kỳ là chưa từng có trong thời hiện đại và chúng tôi không có ý định loại bỏ tầm quan trọng. Như đã trình bày trong Triển vọng năm 2010, chúng tôi cho rằng sự thiếu vắng mua trái phiếu Fed cùng với nhu cầu cung tiền Kho bạc kỷ lục là một yếu tố tiêu cực đối với trái phiếu vào cuối năm 2010. Tuy nhiên, lạm phát trước đây có mối tương quan lớn nhất với lợi suất trái phiếu trung và dài hạn trong khi Fed có ảnh hưởng lớn hơn đến lợi suất ngắn hạn. Tại Nhật Bản, giảm phát liên tục là nguyên nhân dẫn đến lợi suất trái phiếu chính phủ rất thấp. Chúng tôi sẽ tiếp tục đánh giá thâm hụt và nhu cầu phát hành trái phiếu tiếp theo nhưng nó chỉ là một yếu tố ảnh hưởng đến mức lãi suất. Định giá và tỷ suất hoàn vốn của các quỹ đầu tư cạnh tranh cũng sẽ ảnh hưởng đến mức lãi suất.Dự kiến tăng trưởng kinh tế (lạm phát được điều chỉnh) cũng ảnh hưởng đến mức lãi suất. Sự tăng trưởng kinh tế thực sự thấp hơn cho thấy lợi nhuận đầu tư thấp hơn và do đó sản lượng thấp hơn. Theo quan điểm của chúng tôi, mức tăng trưởng kinh tế thực tế thấp hơn trong những năm 2000, so với những năm 1990, đã góp phần vào sản lượng Kho bạc thấp. Chúng tôi tin rằng các động lực chính của lãi suất sẽ tiếp tục là lạm phát và Fed nhưng nhiều yếu tố cuối cùng đóng góp vào mức lãi suất.

THÔNG BÁO QUAN TRỌNG

- Báo cáo này được chuẩn bị bởi LPL Financial. Các ý kiến được lồng tiếng trong tài liệu này chỉ dành cho thông tin chung và không có ý định cung cấp lời khuyên hoặc khuyến nghị cụ thể cho bất kỳ cá nhân nào. Để xác định (các) khoản đầu tư nào phù hợp với bạn, hãy tham khảo ý kiến cố vấn tài chính của bạn trước khi đầu tư. Tất cả tham chiếu hiệu suất là lịch sử và không đảm bảo kết quả trong tương lai. Tất cả các chỉ số không được quản lý và không thể được đầu tư trực tiếp.

- Trái phiếu Chính phủ và Tín phiếu Kho bạc được chính phủ Hoa Kỳ bảo đảm là thanh toán gốc và lãi đúng hạn và nếu được giữ đến ngày đáo hạn, tỷ lệ hoàn vốn cố định và giá trị gốc cố định. Tuy nhiên, giá trị cổ phiếu quỹ không được đảm bảo và sẽ biến động.

- Giá trị thị trường của trái phiếu doanh nghiệp sẽ biến động và nếu trái phiếu được bán trước khi đáo hạn, lợi nhuận của nhà đầu tư có thể khác với lợi nhuận được quảng cáo.

- Trái phiếu phải chịu rủi ro thị trường và lãi suất nếu được bán trước khi đáo hạn. Giá trị trái phiếu sẽ giảm khi lãi suất tăng và tùy thuộc vào tình trạng sẵn có và thay đổi giá.

- Lợi suất cao / trái phiếu rác không phải là chứng khoán đầu tư cấp, liên quan đến rủi ro đáng kể và nói chung nên là một phần của danh mục đầu tư đa dạng của các nhà đầu tư tinh vi.

- Thị trường quốc tế và mới nổi đầu tư bao gồm các rủi ro đặc biệt như biến động tiền tệ và bất ổn chính trị và có thể không phù hợp với tất cả các nhà đầu tư.

- Đầu tư cổ phiếu liên quan đến rủi ro bao gồm mất gốc.

- Đầu tư vào các quỹ tương hỗ liên quan đến rủi ro, bao gồm cả mất mát có thể có của hiệu trưởng. Đầu tư vào các lĩnh vực công nghiệp chuyên ngành có thêm rủi ro, đó là những phác thảo trong bản cáo bạch.

- Trái phiếu thành phố được tính tùy vào tình trạng sẵn có, giá cả và rủi ro thị trường và lãi suất được bán trước khi đáo hạn.

- Giá trị trái phiếu sẽ giảm khi lãi suất tăng. Thu nhập lãi có thể phải chịu thuế tối thiểu thay thế.

- Không phải chịu thuế liên bang nhưng có thể áp dụng thuế nhà nước và địa phương khác.

- Chứng khoán thế chấp phải chịu rủi ro tín dụng, rủi ro mặc định và rủi ro thanh toán trước hoạt động giống như rủi ro cuộc gọi, nơi bạn nhận được khoản nợ gốc sớm hơn mức đáo hạn đã nêu, rủi ro mở rộng, trái ngược với rủi ro thanh toán trước và rủi ro lãi suất.

Bài ViếT Phổ BiếN

Sử dụng IRA tự định hướng để đầu tư vào bất động sản: Có phải là câu trả lời không?

Tiền thưởng ngân hàng Chase - Kiếm $ 250 khi đăng ký!

Hỏi GFC 007: Có 401 (k) tương đương cho tự kinh doanh không?

401k của bạn có cần một con khỉ trên lưng không?

8 điều bất thường để giữ trong IRA của bạn

GửI CảM NhậN