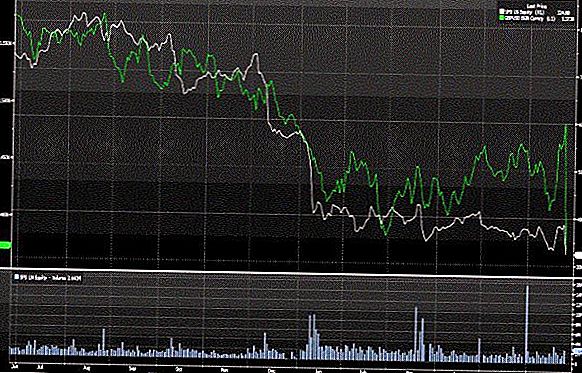

Quay lại những tháng mùa hè tháng 5, tháng 6 và tháng 7, thị trường chứng khoán, được đo lường bởi chỉ số S & P 500, vẫn nằm trong khoảng 900 điểm sau khi nhà đầu tư chuyển từ giá sang một đợt suy thoái lớn khác đến suy thoái điển hình. Bây giờ, mùa thu này, chỉ số S & P 500 đã nằm trong khoảng khoảng 1050 khi các nhà đầu tư đã chuyển từ giá cả trong một cuộc suy thoái điển hình cho sự phục hồi. Các mô hình gần đây về hiệu suất của S & P 500 là đáng kể tương tự như những gì đã diễn ra trong những tháng đầu mùa hè.

Biểu đồ gần đây của S & P 500 so sánh hiệu suất của mùa hè này (từ ngày 22 tháng 4 đến ngày 31 tháng 7) và mô hình mùa thu này (từ ngày 1 tháng 9 đến nay) [Biểu đồ 1]. Họ gần như là một trận đấu hoàn hảo, với mức rơi chính xác cao hơn 150 điểm so với trong mùa hè. Điều này cho thấy rằng slide gần đây có thể không phải là kết thúc của thị trường tăng trưởng, nhưng nó cũng có thể không phải là kết thúc của sự thoái lui. Một sự thay đổi cuối cùng của một vài điểm phần trăm trong vài tuần tới có thể mở ra nếu S & P 500 theo dõi mẫu hình mùa hè này. Các slide có thể kết thúc khi chúng tôi bắt đầu để có được xác nhận về sự bền vững của sự phục hồi trong các hình thức lao động tốt hơn và số chi tiêu. Việc xác nhận rằng sự phục hồi đang diễn ra vào cuối mùa hè dưới hình thức luôn tốt hơn so với dữ liệu kinh tế dự kiến.

Nhưng liệu sự rút lui này có thể tiến xa hơn không?

Việc tăng 60% kể từ ngày 9/3 đã đẩy cổ phiếu quá xa? Cổ phiếu có được định giá quá cao không? Câu trả lời của chúng tôi cho tất cả những câu hỏi này là không. Trên thực tế, có những khả năng tăng giá trong những tháng tới. Khi chúng ta thảo luận về định giá, chúng tôi sử dụng tỷ lệ giá trên thu nhập kỳ hạn (P / E), được định nghĩa là giá của S & P 500 chia cho thu nhập dự kiến của các công ty trong chỉ số trong năm tới. Định nghĩa tiêu chuẩn ngành này được sử dụng với lợi nhuận của P / E theo sau sử dụng thu nhập của các công ty trong năm trước vì đây là triển vọng cho thu nhập tốt nhất đo lường kỳ vọng của người tham gia thị trường và thúc đẩy quyết định của họ thay vì những gì đã xảy ra trong quá khứ.

Có ba khoảng thời gian trong 30 năm qua của kỳ vọng thu nhập của các nhà phân tích theo dõi dữ liệu mà chúng tôi có thể nghiên cứu để xác định mức độ hồi phục trong định giá thị trường chứng khoán kết hợp với sự suy thoái. Đây là những giai đoạn theo điểm thấp S & P 500 năm 1982, 1990, và 2002. Mức tăng khác nhau, nhưng, trung bình, P / Es đã tăng 37% trong 14 tháng sau mức thấp trên thị trường chứng khoán. P / Es hiện đang theo dõi mức trung bình của ba kịch bản trước đó rất chặt chẽ, điều này cho thấy khả năng cải thiện thêm [Bảng 2].

Trong khi năm 2002 P / Es ở mức cao kỷ lục và không có nơi nào để đi nhưng xuống, trong năm 1982 P / Es đáy ở mức thấp kỷ lục và không có nơi nào để đi nhưng lên. Ngoài ra, có những lo ngại rằng sự phục hồi này có thể là một sự phục hồi không có việc làm và phần nào yếu. Tuy nhiên, điều đáng lưu ý là nhìn lại những giai đoạn sau những năm 1990 và 2001, những sự hồi phục được gọi là những sự phục hồi “thất nghiệp” vào thời điểm đó, có những câu hỏi về sự bền vững của những sự hồi phục đó. Vì vậy, về sự cân bằng, các kịch bản có thể so sánh và phản ánh phạm vi kết quả tiềm năng.

Phân tích dữ liệu hàng tháng của chúng tôi cho thấy P / E có thể tăng 37% từ mức thấp 11,3 vào tháng 3 năm 2009. P / E đã đạt được phần lớn mức tăng này. Mức P / E tiếp tục tăng lên mức trung bình trong lịch sử là 37% sẽ tạo ra P / E là 15,25 là đỉnh vào cuối tháng 4/2010, 14 tháng sau đáy của thị trường.

Một số có thể nhớ rằng chỉ số P / E ở mức thấp cho S & P 500 thực sự là 10.5. Nếu chúng ta sử dụng ngày thực tế thị trường đáy trong từng kịch bản - chứ không phải là cuối tháng - điểm thấp là thấp hơn một chút và sự hồi phục điển hình trong định giá là lớn hơn một chút, khoảng 45% trong 14 tháng. Mức đóng cửa hàng ngày thấp trong chỉ số S & P 500 vào đầu tháng 3/2009 đưa P / E lên 10.5. Mức tăng 45% sẽ nâng P / E hàng ngày này lên 15, không khác biệt về mặt vật chất so với cách tiếp cận hàng tháng của chúng tôi.

Chỉ số S & P 500 đang theo dõi mức trung bình rất chặt chẽ kể từ mức thấp nhất trong tháng 2 năm 2009, với room cần cải thiện. AP / E của 15,25 trên ước tính 12 tháng về phía trước 14 tháng kể từ khi bắt đầu tăng vào cuối tháng 4 năm 2010 (chúng tôi dự kiến là khoảng $ 82) cho thấy mức 1250 trên S & P 500 ở mức định giá trong năm 2010. hỗ trợ vị trí thừa cân của chúng tôi đối với cổ phiếu, nói chung.

Tất nhiên, việc định giá phụ thuộc vào thu nhập - nếu thu nhập thất bại trong việc thu hồi cổ phiếu sẽ bị định giá quá cao. May mắn thay, 80% công ty đã vượt quá ước tính của các nhà phân tích cho đến thời điểm thu nhập quý 3 và nhiều công ty đang tăng triển vọng lợi nhuận cho năm tiếp theo củng cố niềm tin của chúng tôi trong năm 2010. trong năm 2010, đến cuối năm, chúng tôi hy vọng họ sẽ phục hồi trở lại vào năm 2005, thấp hơn khoảng 20% vào cuối năm 2007.

Trong khi biến động quanh mức 1050 trên chỉ số S & P 500 có thể tiếp tục, chúng tôi không tin rằng các cổ phiếu bị định giá quá cao hoặc các cổ phiếu đang trong giai đoạn đầu của sự sụt giảm lớn khác. Trong khi các loại tài sản yêu thích của chúng tôi như cổ phiếu nhỏ và thị trường mới nổi đang được giao dịch ở mức cao cho các cổ phiếu lớn của Mỹ được S & P 500 đại diện, chúng tôi nhận thấy triển vọng tăng trưởng lợi nhuận cao hơn.

THÔNG BÁO QUAN TRỌNG

- Báo cáo này được chuẩn bị bởi LPL Financial. Các ý kiến được lồng tiếng trong tài liệu này chỉ dành cho thông tin chung và không có ý định cung cấp lời khuyên hoặc khuyến nghị cụ thể cho bất kỳ cá nhân nào.Để xác định (các) khoản đầu tư nào phù hợp với bạn, hãy tham khảo ý kiến cố vấn tài chính của bạn trước khi đầu tư. Tất cả tham chiếu hiệu suất là lịch sử và không đảm bảo kết quả trong tương lai. Tất cả các chỉ số không được quản lý và không thể được đầu tư trực tiếp.

- Đầu tư vào các thị trường quốc tế và mới nổi có thể kéo theo các rủi ro bổ sung như biến động tiền tệ và bất ổn chính trị. Đầu tư vào các cổ phiếu vốn hóa nhỏ bao gồm các rủi ro cụ thể như biến động lớn hơn và khả năng thanh khoản thấp hơn.

- Đầu tư cổ phiếu liên quan đến rủi ro bao gồm cả mất hiệu trưởng Quá khứ hiệu quả không phải là một đảm bảo cho kết quả trong tương lai.

- Các cổ phiếu vốn hóa nhỏ có thể chịu rủi ro cao hơn các chứng khoán của các công ty thành lập hơn. Tính thanh khoản của thị trường vốn hóa nhỏ có thể ảnh hưởng bất lợi đến giá trị của các khoản đầu tư này.

- Trái phiếu phải chịu rủi ro thị trường và lãi suất nếu được bán trước khi đáo hạn. Giá trị trái phiếu sẽ giảm khi lãi suất tăng và phụ thuộc vào tình trạng sẵn có và thay đổi giá.

GửI CảM NhậN